记者 | 陈祺欣

11月20日,临停复牌后的周黑鸭(01458.HK)盘初股价继续暴涨,涨幅迅速扩大至12%,盘中一度上涨20.94%,股价冲高至5.66港元,收盘时股价回落至4.64港元,较前一日跌0.85%,成交额1.51亿元,成交额明显放大。

前一交易日,周黑鸭股票开盘后迅速拉升,一度大涨逾20%。对此,公司要求下,公司股票于11月19日上午11:27短暂停止买卖,以待发布澄清公告,申请恢复买卖的时间为11月20日上午9:00。当晚,公司发布公告称,公司于2019年中期报告中表示计划通过特许经营模式拓展业务,2019年11月18日,公司与广西省的一家特许经营者签署了一份特许经营协议,以便拓展于广西省的业务。

周黑鸭同时表示,该特许经营协议属其日常业务过程的一部分,且不会对其经营业绩及财务状况产生任何即时影响。

市场之所以对此反响较大,或与周黑鸭此前17年一直坚持直营模式有关。周黑鸭成立以来一直专注于休闲卤制食品的开发、生产和销售,于2016年11月在港交所主板上市。同为卤制品行业巨头的绝味食品(603517.SH)于2017年3月登陆A股市场。

两家行业龙头在上市前几年都保持了高速增长,但经营模式的不同决定了两家公司收入增长的驱动因素不同。周黑鸭一直坚持以直营模式为主,主要靠直营门店增长;绝味则由量增驱动,加盟店增长是其主要的增长引擎。

沙利文咨询数据显示,2017年我国休闲卤制品行业市占率排名前三的公司分别为:绝味食品8.9%、周黑鸭5.5%和煌上煌(002695.SZ)2.6%。但进入2018年以来,资本市场的卤制品行业三巨头——绝味食品、周黑鸭、煌上煌中,只有周黑鸭的净利润呈现下滑态势,其他两家依旧保持了较高增速。

对于周黑鸭业绩掉队的原因,业内观点普遍认为是与其直营模式有关。绝味食品的收入增长主要来自于加盟店,煌上煌的经营模式涵盖了直营连锁、特许经营以及经销商。

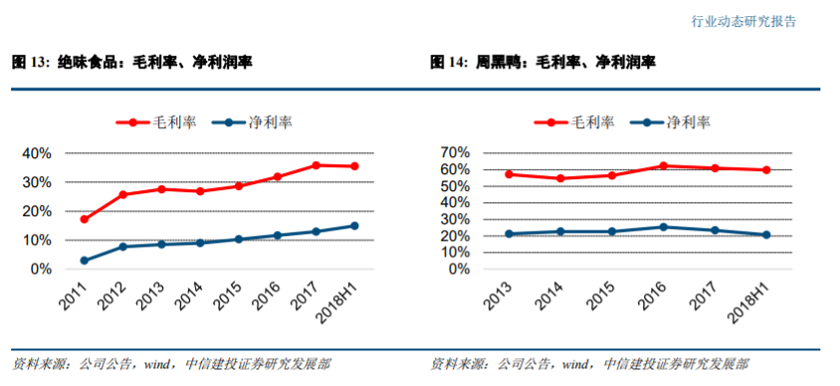

直营模式下,周黑鸭的利润率水平比绝味食品更高,毛利率水平也较高,维持在60%左右;但相对来说,直营模式带来的销售费用和管理费用也较高。

中信建投证券研报显示,绝味食品销售费用率始终维持在8%左右的水平,而对比周黑鸭,由于2017年开店量增32%,且全部为直营门店,销售费用大幅上涨,销售费用率提升至29.15%,明显高于绝味食品2017年11.07%的销售费用率。

加盟模式下,绝味食品利润率水平虽比较低,但规模效应下利润率提升显著。数据显示,绝味食品毛利率、净利率稳中有升,毛利率由2011年17.18%提升至2017年35.79%,净利率由2011年2.92%提升至2017年12.92%。

中信建投证券观点认为,绝味近年来毛利率迅速提升,主要得益于在全国化产能和渠道布局下,规模效应逐步显现,且运费显著降低。绝味运费占总收入的比重从2013年2.6%降至2017年2.1%,这一项节省预计就达到1500万元。在规模效应带动下,毛利率提升,部分费用率有效降低,因此绝味食品的净利润率呈现持续上升的势头。

进入2019年,周黑鸭的业绩掉队更为明显。2019年三季报数据显示,绝味食品和煌上煌的净利润增速都超过了20%,周黑鸭未有三季报数据,其中报数据显示,净利润同比下滑32.4%。

今年3月初,周黑鸭还曾遭到做空机构Emerson Analytics的狙击。Emerson Analytics称周黑鸭每股只值2.4港元,其夸大了华中地区门店的日均客单量,并存在财务记录伪造等情况。总部位于武汉的周黑鸭,其华中地区的门店贡献了较大的收入。遭遇做空后,花旗银行亦对周黑鸭给予“沽售”评级,并将其目标价下降至3.5元。此后周黑鸭对于做空报告给予了回应和否认。

在行业竞争压力加剧,以及直营模式带来的经营压力下,周黑鸭对此前坚持了17年的商业模式作出了改变,在2019年半年报中透露“计划通过特许经营模式拓展业务”,并于11月18日正式签署特许经营协议。

在此之前,周黑鸭的高管层已经历了一轮的变动。9月30日,公司原执行董事郝立晓辞任执行董事,此前其已辞任行政总裁。11月1日,童迎香辞任财务总监。11月15日,李莹辞任执行董事,同时公司董事会宣布,8月27日接替行政总裁一职的张晨宇担任执行董事。

光大证券研报指出,该事件(特许经营协议的签署)显示公司商业模式升级策略持续推进,执行有效,复苏前景展望积极。针对公司之前经营所暴露出的问题,新一届管理团队制定了针对性的经营策略。具体包括:商业模式方面将新增特许经营体系,与原有直营体系结合渗透市场;探索多元化渠道,适应消费者用户习惯,增强线上线下便利性;搭建新品管理体系,建设持续产品创新能力;优化整合营销及推广资源;发展以绩效为导向的人才激励计划,将覆盖核心高管及一线团队。试水内部加盟模式,目前12家店在测,增强员工获得感。光大证券对周黑鸭维持“买入”评级,目标价5港元。

评论