文 | 顾梦轩

自2011年上市以来,连续7年保持高速增长的瑞康医药(002589)遭遇“滑铁卢”,在2018年净利首次出现下滑的基础上,2019年前三季度,瑞康医药净利依然持续下滑。

对于净利润的下降,云锋金融生物医药研究员王润梦认为,这是受宏观经济环境影响,公司融资金额和融资成本有所提高,财务费用增加较大。

营收净利双降

成立于2004年9月21日的瑞康医药,2011年6月登陆A股市场,是一家向全国医疗机构直销药品、医疗器械、医用耗材,同时提供医疗信息化服务、医院管理咨询服务、院内物流服务和医院后勤服务的综合医疗服务商。

10月31日,瑞康医药发布了2019年三季报。三季报显示,2019年第三季度,瑞康医药营收89.87亿元,同比减少0.68%;净利润1.96亿元,同比减少22.7%。2019年前三季度营收269.44亿元,同比增长9.73%;净利润5.79亿元,同比减少30.56%。

对于净利润的下降,云锋金融生物医药研究员王润梦认为,这一方面是受宏观经济环境影响,公司融资金额和融资成本有所提高,财务费用增加较大。另一方面,王润梦认为,2018年是瑞康医药的并购整合年,业务全国化以后,人员、办公、差旅等管理费用支出阶段性上升,导致管理费用率有所上升。“除此之外,外部环境,国内医疗政策的改变也是(净利润下降)其中的一个因素。”王润梦说。

毛利率方面,数据显示,前三季度公司的综合毛利率是19.38%,第三季度毛利率小幅抬升至20.28%。各项费用率方面,销管费用率合计11.4%,同比略有上升;财务费用率为2.43%,同比亦略有上升。

瑞康医药对自己前三季度的业绩表现比较满意,公司表示,2019年前三季度,公司几个核心的财务指标方面均有改善:就资产负债率来看,三季度末的资产负债率是68.05%,相对中期报告略有下降;公司经营性现金流自去年的三季度以来持续保持净流入,在今年一二季度均实现净流入的基础之上,三季度单季度净流入超过20亿元。

此外,从经营的运营周期来看,2019年以来,公司的净运营周期是逐季度在优化,今年一季度的时候净运营周期是平均116天,三季度已经下降到82天。其中应收账款的周转转天从192天下降到186天,存货的周转天数从55天下降到51天,应付账款的天数从130天增加到了154天。

瑞康医药表示,净运营周期的持续改善也是公司的经营性现金流得以持续保持净流入的一个根本性的原因。

在瑞康医药三季度现金流表现方面,瑞康医药特别认为,供应链金融和账期优化这两个因素都起到重要的主导作用。供应链金融方面,公司从2018年就已经持续性在做,目前和建设银行、民生银行、浙商银行都有成熟的模式在开展合作,规模也在逐步提升。

对于三季度的收入环比二季度略有下降,瑞康医药认为,这一方面是公司在持续的调整业务结构,主要是针对一些低周转低毛利的业务进行调整。把有限的资金能够用在周转效率和毛利水平更高的业务上去。

收购路上一路狂奔 四年并购标的超170家

早期,瑞康医药业务聚焦于山东省,核心业务以针对规模以上医院及基础医疗市场的药品直销为主,商业分销为辅。

2011年,瑞康医药基本实现山东省高端市场全覆盖,与省内90%以上二级医院建立合作关系,截至2015年报告期末,其大部分收入依然来自山东省内。

随着“两票制”的推进,医药流通市场竞争加剧、行业加速洗牌。在此背景下,瑞康医药开始通过“并购+合伙人”模式在全国打造销售网络。

就在发布三季报的当天,瑞康医药又收购了两家公司。10月31日,瑞康医药发布公告称,拟使用自有资金购买威海衡健医院管理有限公司72%股份、内蒙古包氏蒙医国际整骨医院有限公司70%股份,收购价合计4975.18万元。

公告显示,此次交易为关联交易,其中,威海衡健医院管理有限公司的实际控制人为瑞康医药控股股东韩旭、张仁华,购内蒙古包氏蒙医国际整骨医院有限公司70%的股份系瑞康医药控股股东张仁华以及其子韩春林的股份。

从财务数据看,这两家公司近两年亏损严重。资料显示,威海市衡健医院管理有限公司主要经营医院管理服务、养老服务、旅游咨询服务、诊疗服务。其2018年、2019年1-9月净利润分别为-1037.90万元和-33.35万元。

另一家被收购公司,内蒙古包氏蒙医国际整骨医院有限公司主要经营蒙医诊疗服务、蒙药销售、蒙医整骨,该公司目前正在装修改造,尚未开始运营,其2018年、2019年1-9月净利润分别为-39.91万元和-17.21万元。

对于此次并购,瑞康医药主要基于两点考虑,一是作为集团对下游医疗机构产业链延伸的初步尝试,也是小规模的尝试;二是解决两家医院与集团关联交易的问题,“因为两家医院的药品、器械耗材比较多的是从瑞康采购的。”瑞康医药称。

谈及对于收购的考量,瑞康医药表示,从两家医院的情况来看,一家是与威海市一家三甲医院——威海中医院合资建设的医院管理公司,通过托管协议来对威海泰和中医院医院进行管理。

瑞康医药表示,威海泰和中医院2019年初正式开业,管理团队和医生团队绝大多数来自三甲公立医院。开业到目前三个季度,经营情况比较好,尤其在中医针灸、推拿、青少年假性近视防治和恢复等科目上形成了较好口碑。开业前9个月就实现收入687.22万元,预计未来5年年均收入增长率不低于20%。“如果不考虑折旧因素,现金流有望第一年就能实现平衡。”瑞康医药称。

对于另一家在内蒙古通辽市的整骨医院,瑞康医药称,医院目前处于开业前的装修和准备阶段,投入并不大,也是集团在中医和民族特色诊疗方面的一次尝试。

瑞康医药表示,目前集团对于医疗机构的经营管理仍处在探索阶段,本次两家医院的并购合计投入不到5000万元。在没有积累完成一整套行之有效的医院管理的团队和管理经验之前,短期不会做大规模的投入。“对于医院的经营管理,我们和医院后勤服务、医疗信息化一样,都把它视为集团产业链延伸的一块拼图。”瑞康医药表示。

在收购路上,瑞康医药可谓“一路狂奔”。根据公告显示,2015年至2018年,公司收购并表合计约达175家,其中最高峰为2017年为并购新增83家,大约平均四天收购一家新公司;2015年至2018年取得的股权取得成本合计约53.4亿元。

通过长达四年的一系列并购,瑞康医药实现了从一个区域性流通药企到年营收百亿的全国性流通药企的华丽转身。2018年,这一战略基本收官。截至2018年末,瑞康医药已经在全国31个省份(直辖市)设立近200家子公司,直接服务于全国4万多家各级医疗机构,其中,二级以上医疗机构覆盖率超过80%,基层医疗机构覆盖率超过60%。

云锋金融医药研究员王润梦向界面山东表示,瑞康医药通过层层加杠杆方式,获得一定营收规模,大举并购也给公司的资产和资金带来一定的“副作用”。

王润梦认为,资产质量层面,瑞康医药应收账款占比远高于同行,其通过变更会计政策及采取应收账款证券化的方式,“人为对冲”高企应收账款对公司的利润及现金流的“损耗”。资金层面,公司短期债务比相对较高,短期债务压力较大,同时公司存在隐瞒关联资金往来及关联交易的行为。“瑞康医药的资本运作模式是通过增加金融性负债换取了经营性资产。”

“增收不增利”怪圈如何打破?

从长期业绩来看,瑞康医药上市后的七年间,营收、净利润一直保持持续增长。数据显示,自2015年确立并购扩张策略后,2016年至2018年瑞康医药营业收入分别为156.19亿元、232.94亿元、339.19亿元,同比增速分别为60.19%、49.14%、45.61%。

但是2018年,这一增长趋势被打破,净利润首现下滑,数据显示,瑞康医药当期实现营收339.19亿元,同比增长45.61%;净利润7.79亿元,同比减少22.77%。随后,2019年上半年,瑞康医药净利润仍同比减少33.99%,为3.83亿元。

对于瑞康医药增收不增利的情况,瑞康医药解释称,全国终端网络的建设和业务的增值拓展为公司带动了收入的增长,同时,融资金额增长导致的财务费用增加和商誉减值损失影响了公司的利润。在2018年一季报中,瑞康医药表示,外部融资增加,融资成本增加导致利息支出较多,导致归属母公司净利润同比降低。

王润梦认为,2016年4月,国务院正式提出要在综合医改试点省份和公立医院综合改革试点城市推行“两票制”,2017年开始全国推行。受此影响,整个医药流通行业的增速都出现了明显波动。瑞康医药也不能幸免。“两票制的执行减少了药品流通中间环节,规范了药品流通渠道,促进行业集中度提高。”王润梦说。

王润梦认为,两票制对药品流通格局造成明显影响。对批发企业的调拨业务占比从2016年的40.9%减少到2018年的29.9%,对医疗结构和零售终端的直接销售比例相应上升。

王润梦同时认为,两票制和零加成对药品流通企业的边际影响几乎已经结束,药品降价带来的负面影响与新药上市和行业集中度提高带来的正面影响相互抗衡,流通企业的利润贡献结构发生变化。“瑞康2018年的利润下滑还是在一定程度上受到了“两票制”的影响。”王润梦说。

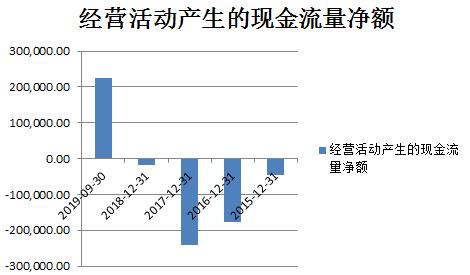

瑞康医药不仅仅在净利润上“受伤”,在现金流方面亦然。数据显示,2014年到2018年,瑞康医药的经营活动产生的现金流量净额都是负数,投资活动产生的现金流量净额也都是负数。到了2019年,这一情况才稍作好转。

同时,并购带来了一定负面效果:高额应收款的清欠和大规模的融资活动令公司的经营性现金流和筹资活动产生的现金流净额分别减少了110.36%和94.24%。财报显示,截至2019年第三季度,瑞康医药的应收账款为168.8亿元。

另一方面,并购让瑞康医药资产负债率居高不下,数据显示,瑞康医药资产负债率常年超过60%,2017年末时64.15%、2018年末是67.55%、截至2019年三季度末,瑞康医药的资产负债率为68.05%,较其半年报数据68.79%略有下降。

不过,瑞康医药似乎意识到了这个问题的严重性,在回答深交所的问询时,瑞康医药表示,2019年前三季度,公司累计置出了子公司17家,其中6家是药品公司,11家是器械公司。目前还有10家左右的子公司在走置出的流程。通过置出与集团战略方向不符合的子公司,瑞康医药回收了资金,调整了结构,降低了账面商誉值。

评论