文|新经济e线

11月11日,A股上市公司獐子岛(002069.SZ),称扇贝“大规模自然死亡”,亩产水平仅为前十个月平均亩产的八分之一。这也已经是“獐子岛扇贝的故事”第三季的故事。在此之前,獐子岛公司曾分别于2014和2017年出现“扇贝跑了”和“扇贝饿死了”事件。5年时间,獐子岛的扇贝已发生了三次“跑路”事件。獐子岛也因“扇贝跑了”在网络上“走红”。

而在美股上市的“中概股”企业中,也有一家类似这样讲獐子岛故事的公司,它也曾因公司老板的网红式语言“走红”,随之以来就是公司股价的连续暴跌。它就是成立至今始终面临巨大负面争议的趣店。趣店创始人、CEO罗敏曾放言公司市值不到1000亿美元不领工资,如今只剩下不足13亿美金。

业绩指引“变脸”

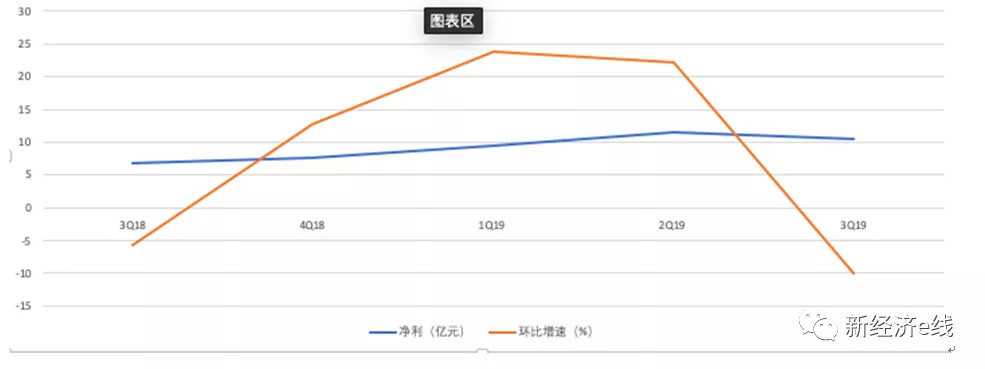

近日,趣店发布的2019年第3季度财报显示,趣店集团实现总营收为25.9亿元人民币(3.6亿美元),同比增幅为34.3%;按照非美国通用会计准则(Non-GAAP)的调整后净利润为10.6亿元人民币(1.5亿美元),同比增幅为52.9%。截至今年9月30日,趣店累计注册用户数达到7830万。

趣店净利润

不过,二级市场上,趣店财报发布后跌幅已近30%。业内普遍认为,这一次趣店Q3财报公布后招致股价大跳水的直接原因,除了净利润环比下降10%、M1坏账极速上升至5.1%,用户增长明显放缓以外,业绩指引“变脸”也是一个重要诱因。

事实上,媒体关注点也集中其调降了全年的业绩指引。公开信息显示,趣店预计2019年全年盈利45亿元下调至了40亿元。

值得关注的是此前2018年底,趣店公布的2019年全年净利润目标为35亿元人民币;但在今年6月底的时候,趣店集团官宣将2019年净利润目标从35亿元上调为45亿元人民币,上浮比例近三成。

当时媒体报道,趣店称“公司基于目前强劲的业务增长做出这一调整。致力于赋能金融机构的开放平台业务,已经为公司贡献了十分可观的无风险、低成本收益,并日渐显现出巨大的增长潜力”。相关报道也显示其第二季度、第三季度都以“实现了开放平台业务的高速增长”为业绩亮点。

就在今年6月底上调盈利预期的同期,趣店集团宣布成功完成总计3.45亿美元可转换债券的发售,包括计划发行的3亿美元和给最初购买人的4500万美元超额配售选择权认购额度。根据官方介绍,此次发行的可转债将于2026年到期,票面利率为1.0%。

据称,趣店这一次的债券发行工作仅用了不到一周的时间就在7月1日完成了全部发售。而该债券如此抢手的原因,无外乎就在于投资机构者对趣店发展、盈利预期的正向看好。

美股投资人踩坑

然而,在得到投资机构信任,获得低成本的融资后,趣店又对外宣称降低了全年盈利预期。如此的出尔反尔,资本市场自然立刻响应,导致公司股价暴跌。而购买了其可转换债券的投资人只能被迫咽下苦果。

二级市场上,自上市以来,趣店的股价表现可谓是相当糟糕。前期,在经历短暂的大涨后,趣店股价便一路走低,几乎陷入“跌跌不休”的魔咒,距离罗敏所期望的千亿美金市值也渐行渐远。

截至11月20日收盘(美东时间),趣店报收4.59美元/股,总市值缩水至12.8亿美元,而从上市之初最高的35.45美元到目前的价格,两年多的时间里,趣店跌幅高达87%,持有公司股票的投资人损失惨重。

事实上,远不止是业绩指引“变脸”。趣店曾经夸下的海口也鲜有兑现。早在2017年底,在现金贷业务受到受到政策打压后,趣店便试图通过上线大白汽车业务谋求转型。彼时,这个汽车新零售项目由罗敏亲自带队,一度被寄予厚望。趣店集团高级副总裁、大白汽车负责人许龙发曾在2018年年初立下10万辆车的全年汽车销量目标。

根据趣店发布的去年二季报显示,公司销售收入为7.85亿元,主要是由大白汽车业务所带来的,该项收入占总收入的34.98%。但同时,大白汽车所产生的销售营销费用也巨大,由大白汽车所造成的公司营收成本和销售营销成本加起来达到11.09亿元,占总成本的75.24%。

然而,等到趣店今年二季报披露时,情形又急转直下。公司转而改口称,基于开放平台的巨大机会和汽车行业风险的不确定性,战略上全面收缩大白汽车业务,公司将于2019年5月21日起停止大白汽车的新车销售业务。最终,此事又以罗敏的食言而告终。

A股上市公司獐子岛数度因为信誉问题坑害投资人,收到交易所的问询函,也成为了证券市场上的笑话。而“中概股獐子岛”趣店更是一再的失信,让美股投资者踩坑,对整体中概股的信誉度也产生了伤害。未来这样的公司将走向何方,我们也未曾可知。

微信号:netfin888

评论