文 | 时金研究所

游戏板块已开始退潮,当下游戏股完全是事件驱动,加上震荡节奏,市场没有热点,硬生生凑了个热点出来,所以“又短又快”是这次游戏股炒作的主节奏,从区块链到无线耳机,再到这次的游戏,板块轮动只会越来越快,炒作风险很高!

比如底部刚刚起涨的掌趣科技,9月底、11月初都出现涨停,昨日板块爆发,又涨停,技术面看正处于底部突破阶段,且MA250刚刚翘头,5日、10日、20日、30日、60日均线早就向上发散,除了MACD、KDJ等指标不太美丽外,形态、均线、成交量都有起涨迹象,难道这是要重新启动的节奏?

先别下定论,看看基本面再说。

1、 历史—疯狂并购、商誉减值、减持套现,留下一堆烂摊子

掌趣科技成立于2004年,主营游戏开发和运营,专注于页游和手游,2012年5月在创业板上市,之后2013-2015年相继并购了动网先锋、玩蟹科技、上游信息、天马时空四家子公司,正好又赶上大牛市,市值一度高达540亿。

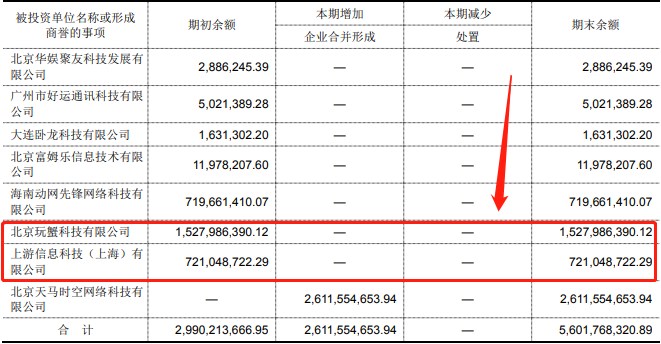

不过随之而来的是并购后遗症,16年4月披露的2015年年报里玩蟹科技和上游信息并未完成业绩承诺,不过当时“乐观”的高管层并未计提商誉减值,而是先减持。

(图:掌趣科技2015年商誉情况;来源:公司公告)

早在16年初,原董事长姚文彬和另一股东叶颖涛解除一致行动人关系,2016年8月,姚文彬辞去董事长职务,之后姚文彬和叶颖涛两年时间内陆续减持,这段时间内并未集中计提商誉减值,只有18年4月公布的17年年报业绩出现下滑时,仅计提了2个亿。

(图:掌趣科技商誉减值准备情况;数据来源:wind)

2018年4月刚披露17年年报。之后6月,姚以7.19亿元的价格向子公司天马时空创始人、掌趣现任董事长刘惠城转让了1.4亿股。至此姚文彬累计减持27亿,目前仍是第一大股东,但由于已辞任且持股不多,导致掌趣科技目前无实控人。

之后的故事想必很多人都知道了:2019年4月发布的18年年报突然爆雷,一口气计提了30多个亿的商誉减值,净利润也从2017年的2.92亿暴跌至2018年的-31亿。

那么问题来了:为什么现任董事长刘惠城非要在接盘后的2018年年报里突然计提商誉减值?

按理说在接盘前应该很很了解掌趣的经营情况,此时还要从原董事长手里买下股权,再集中计提商誉减值?这个问题只能等之后的业绩来验证了。

目前可以确定的是,原董事长减持后留下的掌趣,就是一个烂摊子,子公司业绩承诺完不成、商誉疯狂减值、大股东仍在减持,一个字——乱。

(图:掌趣科技股价走势和历史大事;来源:广发证券)

2、 现在—业绩仍在下滑,但有改善迹象

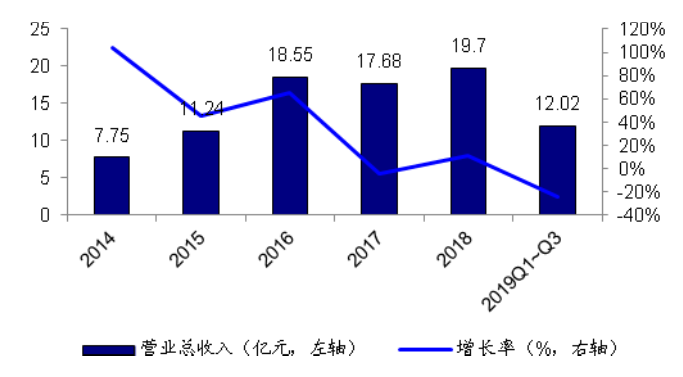

从业绩层面看,掌趣科技前三季度营收12.02亿(-24%),归母净利3.45亿(-33%),都在下滑。三季度单季营收5.06亿(+16%),归母净利1.34亿(-2%),扣非归母净利增长了38%,单从三季度来看,公司业绩下滑趋势有所中止。

不过这些收入和净利主要是16、17年发行的游戏贡献,18年大半年政策变动、游戏版号发行终止,掌趣科技并没有重磅新游戏发布,按照手游的生命周期,这些老游戏的收入、利润很可能会在近期下滑。

目前还有新游《一拳超人:最强之男》6月19日上线,《我的英雄学院:入学季》10月19 日上线,具体效果如何还需观察。

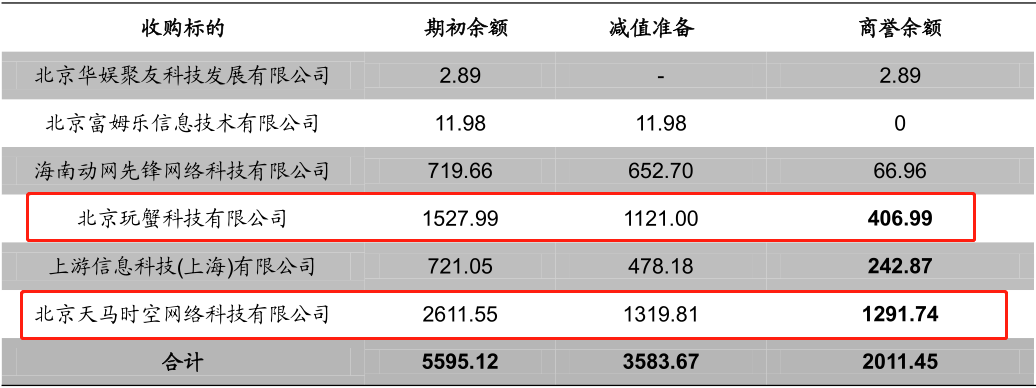

目前公司的主要收入、利润来源于子公司天马时空和玩蟹科技,游戏开发也聚焦动漫改编IP,以及二次元卡牌类游戏,虽然市场上不少人看好后面的发展前景,也认为商誉减值已经甩了个大包袱,但需要注意的是,商誉仍然是个悬在头顶的大雷!

掌趣剩余商誉仍有20.11亿,尤其是两大收入、利润来源——天马时空、玩蟹科技仍分别有12.92亿、4.07亿的商誉,今年收购的四家子公司至今还没有发布重磅产品,三季报又继续下滑,年报里会不会继续计提商誉减值?这是一个重大隐患!

总的来说,游戏板块政策变动频繁、用户喜好转换极快、估值普遍过高、轻资产模式风险较大,本身不是一个好行业,反应在股价上就是暴涨暴跌,所以买游戏股,短线是更优选择。

至于现在已沦为二线游戏商的掌趣科技,不管别人怎么吹,各个方面都面临巨大不确定性,这种底部起涨更像是陷阱而非机会。炒作的逻辑也在于近期云游戏概念和资金短线博弈,而非业绩预期。有两把刷子可以图个刺激,与游资博个弈,没有还不如旁观吃瓜。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论