北京时间11月21日,网易有道发布上市后首份财报。

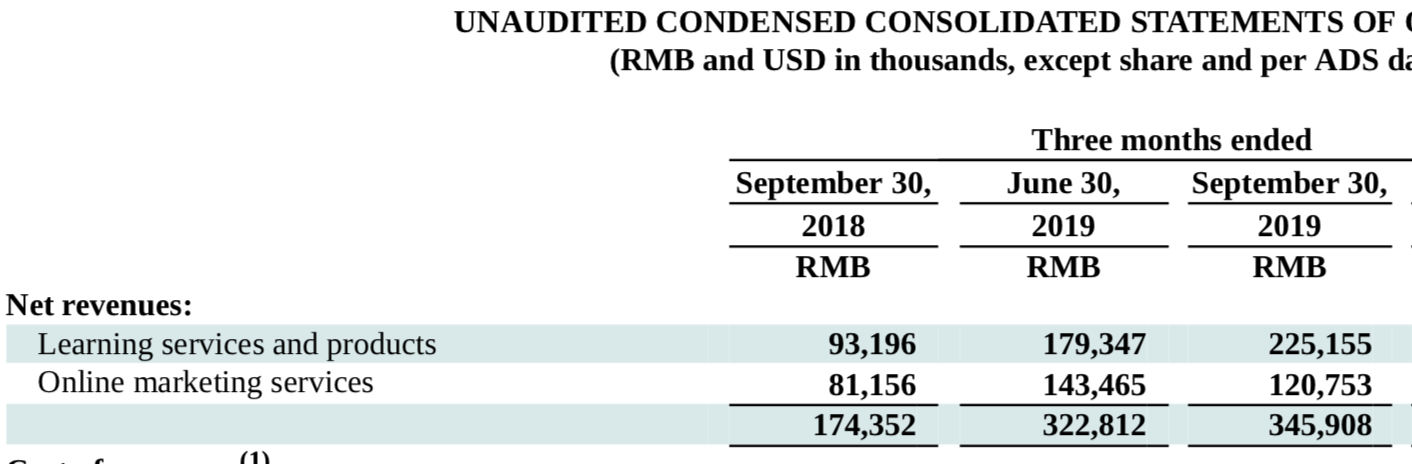

财报数据显示,网易有道2019年第三季度净收入3.459亿,去年同期1.744亿,同比增长98.4%。在分项业务上,网易有道2019年Q3学习型产品和服务净收入2.252亿,去年同期9320万,同比增长141.6%,得益于K12课程用户人次的强劲增长,及人均课单价增长;在线广告净收入1.2亿元,同比增长48.8%。

在线课程销售额也获得了增长。2019年Q3在线课程销售额2.909亿,同比增长139.8%;有道精品课销售额2.146亿,同比增长104.6%。

在本季度,网易有道投入了大量成本用于市场营销。总运营费用3.24亿,去年同期为1.262亿。市场营销和销售费用2.31亿,去年同期为6500万。主要原因是在获客方面的投入增加,品牌投入、销售和市场营销人员薪酬相关支出增加;产品研发费用7490万,去年同期为5270,同比增长42.1%,主要由于课程开发专业技术人员数及相关工资支出增加。

Q3正值暑期,是教育类产品高投入、拼市场的高峰期。暑期各大在线教育公司都在市场上投入了大量资本。随着大量玩家、资本入场,在线教育行业步入高速成长期,今年夏天以来,在线教育行业参与竞争的“选手”均加大了获客方面的投入。

好未来在本季度的销售和营销费用为2.633亿美元,同比增长73.5%;跟谁学三季度销售费用为3.3亿元,去年同期为3100万元,运营亏损为1081.5万元。

在整个“用投入换赛道”的过程中,网易有道获得了用户人数的增长。

其中,有道精品课付费人次23.71万,去年同期17.22万,同比增长37.7%;K-12付费人次92,700人,去年同期为33,200人,同比增长179.2%;精品课人均课单价905元,去年同期609元,同比增长48.6%。

在资产负债上,截止9月30日,有道公司现金、现金等价物、定存、短期投资总计为1.603亿元。截止18年12月31日,该数据为4.354亿元。减少的主要原因是包括获取流量、品牌建设在内的日常运营的持续投入。

由于教育行业的特殊性。网易有道存在大量的递延收入,即该月营销活动发生签订了合同,但由于合同尚未执行,未能产生收益。截止9月30日,公司由合同债务为主要构成的递延收入余额为3.436亿元,较12年31日的1.775亿元增长93.5%。其中,截至2019年9月30日在线课程递延收入2.967亿。截至2018年12月31日递延收入为1.291亿。

网易有道CEO周枫表示:“我们重点仍然是课程品质,加强头部明星课程的打磨,拓展学科品类,通过完善的教学教研体系,推动在线课程持续增长。”

此外,本季度网易还加大了对硬件的投入。财报数据显示,学习型智能硬件销售收入同比增长707%。

今年8月,网易有道推出有道词典笔2.0,将查词从互联网带入人工智能时代,斩获广泛市场好评,成为电商平台电子词典、翻译工具类中占据排名第一的产品。有道词典笔2.0是AI技术落地学习领域的一款标杆性产品。在10月20日召开的第六届世界互联网大会上,央视、新华社等媒体均将网易有道词典笔2.0列为AI赋能学习的代表产品之一。

在网易有道旗下,包括网易有道词典、有道翻译官、有道云笔记等都已成为公众熟知的口碑学习工具产品,这些产品的多年积累已经为网易有道带来了规模庞大的用户池。网易有道招股书披露,截至2019上半年,网易有道学习工具产品平均月活跃用户数(MAU)超过1亿。

此前网易有道CEO周枫曾在自己的公众号撰文称,“即使智能硬件有很多坑,我们认为硬件项目依然是非常有吸引力值得尝试的项目,一方面‘坑’意味着进入门槛,是通向蓝海的机会,踩过坑的团队带宽更大;另一方面,有差异化的硬件议价能力高;第三方面,有做入口的机会。”

学习型智能硬件市场处于蓝海阶段,有竞争力的产品正在为企业收割市场红利。据了解,词典笔2.0为网易有道迄今为止推出的第八款学习型智能硬件,此前上市的翻译王、有道云笔等智能硬件均收获了不错的市场反应,据10月1日公布的网易有道招股书数据显示,2019年上半年学习型智能硬件收入同比增长265%。

截至记者发稿时,网易有道美东时间21日收盘报收13.97美元,涨幅3.87%。

评论