科创板公司终于在开市3个月后出现了数只破发股。破发,对市场定价机制的有效性和真实性到底意味着什么?

我们去境外成熟市场,比如一个叫纳斯达克的地方寻找答案,那些被誉为“生而伟大”的公司其实都是曾经的“破发股”。

2012年Facebook上市,扎克伯格首日使尽浑身解数也仅微涨了0.6%,次日即大跌11%,跌破发行价。亚马逊上市后的13个交易日里,有5天都在发行价以下。

美国、香港市场新股破发司空见惯,上市首日破发率超过20%。

据统计,2010-2018年,纽交所IPO企业上市首日的平均破发率达到32%,纳斯达克的平均破发率为25%。而且,2019年以来,美股也有许多新股出现破发。比如,网约车“鼻祖”优步(Uber)于5月10日正式登陆纽交所,上市首日收盘价为41.57美元,较发行价下跌7.62%,上市首日的市值达698亿美元,低于上一轮投后的760亿美元估值。

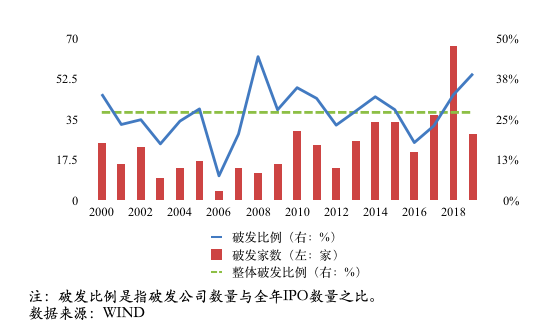

在香港市场,2000年至2019年6月期间,累计有1713家公司首次上市发行,其中,上市首日出现破发的公司达467家,整体破发比例为27%。特别是在2008年次贷危机期间,港股的破发比例达44%,是史上破发比例最高的一年。

可以说,境外市场新股破发并非罕见现象,破发的原因多种多样,既受到整体宏观形势的影响,又与当时的市场环境和投资者情绪密切相关。

许多科技创新企业上市后遭遇破发,但并不会影响公司长期发展。

纵观科技公司的上市史,上市后遭遇破发的情况并不少见。比如,脸书(Facebook)于2012年5月上市,首日股价仅微涨0.6%,次日大跌11%,跌破发行价,并且在上市后的250日内跌幅高达31.3%。然而,经过多年发展,Facebook已成为全球最大的社交网络平台,是全球市值规模最大的上市公司之一。

再比如,图腾一般存在的新科技公司苹果,其上市首日收盘价0.51美元。此后的一年多时间中,股价逐渐下行。最低曾到达0.20美元的低位,跌幅超过60%。随后,也经历了一年之间上涨460%、半年左右又跌去70%的大起大落。这样一家公司在这样一个时点,二级市场应该很难对其未来可能的高光时刻产生一致性的预期。实际上,苹果公司的股票上到一个新台阶,已经是上市六年之后的事情了。

1986年底,公司股价走出低谷、重新回到发行首日0.51美元的价格附近,此后经过一年的上涨和调整,稳定在1.5美元左右的位置上。从二级市场的角度来看,上市一年半股价跌去60%、上市六年之后股价回到起点、上市十年上涨200%,这样的一只股票很难被认定为优质的投资标的。但是,即便短期之内没有给二级市场的投资者带来真金白银的实惠,它还是为市场聚拢了可观的人气、振奋了市场的信心。在这样一个面向未来、注重预期的交易市场里,未来的成长可能比当下的实惠更加重要。

短期的股价下挫并不意味着股价长期低迷,也不是衡量一个公司成功与否的标准。如果换个角度来看,“破发”现象其实对伟大公司的一种淬火锤炼。因为科创企业的发展往往是通过破坏性创新实现的,这导致大多数投资者对此缺乏理解和判断依据,对公司的真正价值看不真切。只有经过长期市场的大浪淘沙和优胜劣汰,公司价值才会逐步显现,市场才能真正筛选培育出伟大的企业,而科创板的意义也在于此。

评论