文|我有嘉宾 丛林

经济形态有新与旧吗?当下的经济转型期,创投行业还有哪些风口?清科数据显示,今年前三季度,国内VC/PE市场无论是募资规模还是投资数量都大幅下降。这对创投行业来说,是个不小的挑战。

刚过去不久的9月,我受邀参加了由厦门市地方金融监督管理局、母基金周刊主办的“2019年中国母基金峰会首届鹭江创投论坛”,并主持了主题为“新经济与新创投”的主题圆桌。圆桌过程中,同创伟业董事长、执行合伙人郑伟鹤,信中利资本创始人、董事长汪潮涌,高成资本创始合伙人洪婧,高榕资本创始合伙人高翔,以及华登国际合伙人彭桂娥、火山石资本管理合伙人章苏阳、梅花创投创始合伙人吴世春对新经济与新创投做了探讨。

----------------------------------------------------------------------------------------

距离2020年的到来只有不足两个月的时间,中国创投界在老生常谈“资本寒冬”之外,此时谈论更多的是谁将在2020年捕获更多独角兽公司。在即将过去的2019年,大家的成绩并不理想。据总部位于上海的第三方研究机构胡润百富(Hurun Report)的数据,2019年的前六个月,中国创投界只培育了36家估值至少为10亿美元的新创企业,这一成绩较2018年同期下降了30%。

中国作为世界第二大经济体,在过去几年是一些超大独角兽公司的诞生地,比如字节跳动、滴滴出行、蚂蚁金服。而如今,过去那些资本疯狂涌入的日子已一去不复返。市场研究机构普雷钦(Preqin)的数据显示,2019年第三季度,中国风投交易量下降了约50%(至702笔),这是自2014年以来交易量最低的季度数据。

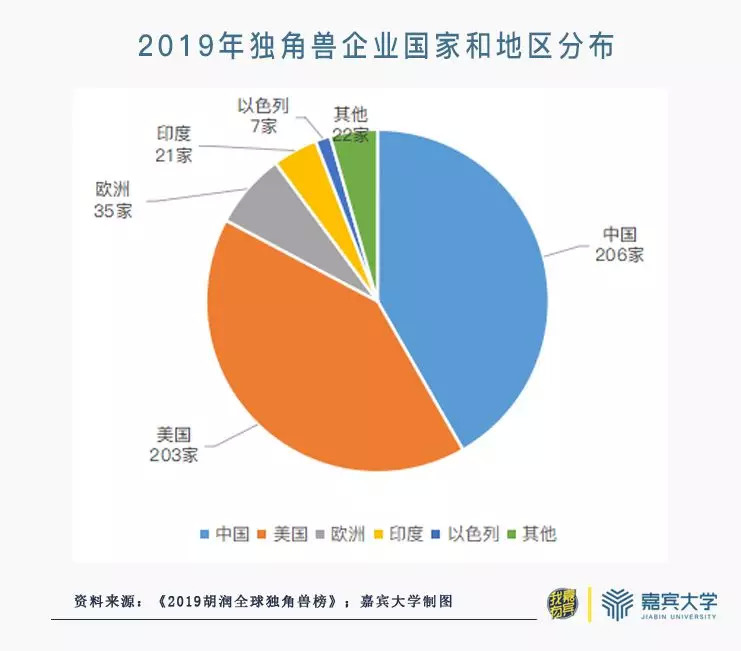

“只有潮水退去后,才知道谁在裸泳。”在资本大潮退去之后,在那些当初头顶闪耀创新光环的公司渐渐趋于黯淡之时,仍然还有一些人坚持淘金中国新经济。胡润百富的报告指出,尽管中国创投界培育独角兽公司的速度有所放缓,但中国仍以206家独角兽企业领先于美国的203家。中美两国2019年独角兽公司数量合计在一起,占全球独角兽的82.79%,这从另一个侧面说明了中国仍然是当今全球科技创业最活跃的国家,显示了中国在新经济和科技创新方面的生命力。

在“2019年中国母基金峰会首届鹭江创投论坛”上,嘉宾大学创办人吴婷与同创伟业董事长、执行合伙人郑伟鹤,信中利资本创始人、董事长汪潮涌,高成资本创始合伙人洪婧,高榕资本创始合伙人高翔,以及华登国际合伙人彭桂娥、火山石资本创始合伙人章苏阳、梅花创投创始合伙人吴世春对新经济与新创投做了深入探讨,还一同讨论了经济形态是否有新旧之分,当下的经济转型期中创投行业还有哪些风口等一系列话题。

嘉宾大学创办人吴婷参加“2019年中国母基金峰会首届鹭江创投论坛”

嘉宾大学创办人吴婷参加“2019年中国母基金峰会首届鹭江创投论坛”

新经济:技术变革催生时代红利

2018年9月20日,美团于港交所上市,开盘报72.9港元,市值达510亿美元。在敲钟仪式后的致辞中,除了感谢客户、员工、骑手和投资人,王兴还着重感谢了乔布斯:“如果没有移动互联网,没有智能手机,我们今天所做的一切都是不可能的事情。”

人们的生活越来越依赖于信息。借助移动互联网和智能手机,中国4.23亿用户每天为美团带来3000万单本地外卖生意。牛津大学哲学和信息伦理学教授西安诺·弗洛里迪(Luciano Floridi)认为,人类的进步和福祉主要依赖于对信息生命周期的成功和有效管理。据此,将人类历史分为史前时期、历史时期和超越历史时期,而互联网的诞生无疑将人类带入了超越历史时期。

进入超越历史时期以来,信息和通讯等技术的发展快速地重构着个体和社会,新兴的经济形态不断产生,以至于人们只能在经济前面暂时加一个“新”字,来表明经济发展的复杂性。这是语言学的无奈,也是时代的必然。新旧交替推动着时代的车轮滚滚向前,而前进的动力,则来自于巨量的个体对“新”的追逐。

投资人无疑是新生事物的狂热追逐者。从上世纪90年代起,中国创投行业发展至今,资本与创投机构已经成为一股巨大的创新推动力量。他们被看做是新经济的淘金者。

在王兴感谢乔布斯的时候,高成资本创始合伙人洪婧就坐在台下。她先后在华平投资、泛大西洋资本、高瓴资本担任负责人,投资过大润发、银泰百货、呷哺呷哺等线下零售企业,也投资过阿里巴巴、搜房网、美团、孩子王等企业。目前,高成资本将主要精力放在2B企业上,已经投资了有赞、百荣金服、依图科技等30多家公司。

2005年从业至今,洪婧认为,所谓“新经济”“旧经济”,都是人为的定义。新经济只有阶段性的,过去50年中价值创造都是跟着技术周期走的。每一波大的技术浪潮后,才产生了许多业务模式的创新、新经济的创新。

洪婧的观点受到了华登国际合伙人彭桂娥的赞同,她所专注的投资领域也让她更认同这种观点。在中国创投行业发展初期,与IDG、高盛、摩根士丹利一样,华登是捷足先登的海外投资公司之一。华登国际于上世纪80年代成立于硅谷,至今已经在全球投资了506家公司,其中108家公司在全球15个资本市场实现IPO。

过去30年,华登国际专注于投资半导体和芯片。不过,半导体和芯片既是新经济,又是旧经济。因为受到摩尔定律的影响,半导体和芯片也经历了多次新旧的转换。“新旧是个哲学问题,是不断更新的。”彭桂娥说。

技术变革催生了商业模式和经济形态的创新,而这些创新的堆积,正像河流入海,积沙成洲。信中利正是时代红利的受益者。信中利成立于1999年5月,下设十支外币和人民币基金,累计管理外币基金规模约12亿美元,人民币基金规模接近30亿元人民币。

信中利资本创始人、董事长汪潮涌称,公司20年前成立之时,正值中国互联网的兴起。当时,新经济就是互联网,互联网就是新经济。到现在,互联网和医疗健康是公司最大的两个投资领域,后者包括医疗健康、生物医药、创新药,以及医疗器械、新医疗体系和医疗机构。此外,信中利还划定了另外的三个投资领域:“三新”,即新能源、新材料、新模式;“三高”,即高科技互联网、高端制造、高品质的服务和消费;“三大”,即大健康、大文创、大环保。

同样将TMT(Telecommunication,Media,Technology)和医疗作为主要投资领域的还有火山石投资基金。该基金于2017年初成立,是双币基金。目前人民币基金共投了42家公司,美元基金共投资了12家。其投资领域三分之二为TMT,三分之一与医疗有关。针对此逻辑,火山石资本创始合伙人章苏阳解释,每个经济阶段的8~10年,都会有一个通用技术存在,比如PC互联网、移动互联网。大家通常理解的新经济,都是依赖于通用技术的。互联网发展至今,数据已经成为了商业创新的驱动力,这也是新经济的一个显著特征。

移动互联网带来了更丰富数据和应用场景,也进而催生了海啸般的新技术浪潮。短短几年,PC互联网时代却已经显得如此遥远,正如站在互联网时代遥望静态般的工业时代。诞生于移动互联网时代的投资人,似乎对旧事物有着天生的排斥。高榕资本创始合伙人高翔指出,这是由于新旧经济的本质不同。传统经济的驱动力,更多是劳动力、生产要素、资源等,而新经济的驱动力,则更多是技术和创新。

新创投:追逐风口的淘金者

科技创新是新经济的底色。对于投资人来说,保持对创新的敏感是一个时代淘金者的本能。

梅花创投创始合伙人吴世春在创投界被称为“快狼”。从2014年成立至今,梅花创投共投了300多家公司,可以说是早期里面最活跃的基金之一,“投资40万,退出6个亿”的案例让吴世春声名鹊起。他认为,没有夕阳的行业,只有夕阳的企业。企业的核心是创始人,如果创始人的思维和理念是新的,无论做什么行业,都会有创新思维。这是他在众多“伪新经济”项目中进行筛选的“绝招”。

随着新技术的成熟,科创门槛的提高让资本更加理性,创投行业也由群雄逐鹿而趋向成熟。硬科技、企业服务和产业互联网成为淘金者们竞相挖掘的金矿。

郑伟鹤表示,目前同创伟业投资比较集中的领域是半导体、5G、自动化设备和企业服务。信中利也在机器人领域做了不少投资,包括工业应用的并联机器人、物流机器人、消防和水下作业机器人等硬科技企业。华登国际则将关注重点聚焦在汽车领域的投资。彭桂娥表示,原来汽车大部分都是以钢铁重量来计算价格的,但十年以后,整个汽车的成本60%将是汽车电子。目前,华登国际已经投资了30多家企业,包括汽车雷达、通信WiFi、成像系统,以及车载GPU、CPU等,预计汽车的智能化将会有万亿美元的市场。

硬科技的确是一座金矿,但汪潮涌却认为,硬科技的背后还有很多软体,软硬的结合应该是中国科技企业未来的核心竞争力所在。企业服务和产业互联网成为许多投资机构专注的方向。

企业服务一直是高成资本专注的投资领域。洪婧介绍,全球50亿美金以上的消费互联网公司大约有30家,其中中国公司占了一半。而全球50亿美金以上的企业服务公司有100家,中国只有三四家。她认为,企业服务是中国未来10~15年最大的机会。而高成的目标,就是在15年后,让中国超过50亿美金的企业服务公司至少能达到一半,而高成能投到其中的50%。

不过,对于国内企业来说,企业服务市场面临很多挑战:大企业不愿付费,小企业留存也比较困难。洪婧总结称,这个赛道的特点就是“细、碎、慢”。“细”指的是人力资源、财务、安全等细分赛道很多。“碎”是指每个细分赛道都有天花板,没有2C那么大的想象力。而“慢”则是指2B生意试错周期长,哪个板短了都跑不起来。“企业服务领域没有两年就市值几百亿美金这样的传奇,它是超级马拉松,”洪婧表示,这就需要创业者和投资人要有所谓的“结硬寨,打呆仗”的精神。

与高成资本不同,高榕资本更喜欢产业互联网。在高翔看来,产业互联网其实是企业服务的延展,但跟企业服务有两点不同。一是在产业里既有2B的部分,也有2C的部分,2B是基础。第二,企业服务是慢生意,但产业互联网可能会有快公司出现。他认为,未来十年可能绝大部分的产业都会被改变。

一切都将改变。这是21世纪初期淘金者们释放的财富信号。18~19世纪的美国西进运动带动了美国西部的经济发展,硅谷的崛起也正得益于这场举世闻名的淘金热。而发生在21世纪初期的这场创投淘金热,也注定将推动中国的新经济发展。

在吴世春看来,这场淘金热的根源就在于,每一个投资人都在“看多中国”。

“我们的投资标的其实不是行业,而是人。我们投得很多都是小镇青年。过去30年,这种小镇青年向上的欲望其实是中国前进最重要的动力。”吴世春说。

●【现场Q&A】●

什么是“新经济”?

吴婷(嘉宾大学创办人):“新经济”这个词从上世纪90年代就已经在用了,至今仍莫衷一是。诺贝尔经济学奖获得者克莱因教授有一种说法,将美国经济分为三个部分,即传统经济、知识经济,以及新经济。在他看来,传统经济指制造业,知识经济指教育、文化、科学技术研究与开发等产业,新经济指以网络、信息和通讯技术为主体的新兴产业。

过去的三十年里,世界经济的变化太快了。在不同的历史时期,新经济也会有各种不同的表现形式。但日光之下无新事,在座各位认为什么是新经济?新在哪里?你们投资过的项目中哪些属于新经济?

郑伟鹤(同创伟业董事长兼执行合伙人):同创伟业成立于2000年,以人民币基金为主,也成立了一个美元基金。我们投资了大概400多家企业,已经在国内和香港上市的有近70家。

我们在市场中待的比较久,可以说,人民币基金相对来说做得比较传统,一般符合国家战略、符合区域经济,而美元基金可能更代表一些新经济的元素。当然,我们也投了很多企业服务、SaaS、产业互联网领域的公司,包括窄带卫星、物联网。整体来讲,我认为新旧之间没有特别明确的划分。

洪婧(高成资本创始合伙人):我现在是高成资本的创始合伙人,这个基金只投企业服务,是2B这个产业方向。从2014年以后,我们开始大规模投资这个领域,已经投了30多家公司,包括有赞、百荣金服、依图科技等。

谈到新经济、旧经济,我认为这都是人为的定义。应该说,只有阶段性的新经济,没有永远的旧经济。因为永远是技术创新推动业务模式的创新,推动资本在经济过程中发挥不同的作用。过去50年,价值创造都是跟着技术周期走的。

早年我们投线下零售的时候,会以单店为经济模型,计算人工、租金、物流等需要投资多少。单店是最小的管理数据单位,但现在孩子王做的是以单客为数据模型,计算每个客人的获客成本、服务成本,每个店员用手机就能够管理500~1000个用户。随着海量计算越来越大,数据存储能力越来越大,人类理解和管理这个物理世界的数据颗粒度也越来越小。这种情况下,怎么组织各行各业的生意,需要要重新做一遍。

高翔(高榕资本创始合伙人):创立高榕资本的六年时间里,我们大概投了170多家公司,目前有八九家在美国、香港和国内上市,有二三十家公司达到10亿美元以上的估值。整体上,我们就是投资新经济的成长型基金,我们认为自己投的都是新的。

对于新经济,我认为新旧背后的底层驱动力不同。传统经济的驱动力更多是劳动力、生产要素、资源等,而新经济则更多是技术和创新在驱动。举个例子,单车是个传统产业,但到了共享单车早期就是新经济,而在变成资本游戏后又变成了旧经济。我们后来投的哈啰单车,通过技术创新后来居上,我觉得就又回到了新经济。

彭桂娥(华登国际合伙人):华登国际于上世纪80年代在硅谷成立,已有32年的历史,在全球投资了506家公司,其中有108家在全球15个资本市场做到了IPO。刚刚郑总和洪总讲的我特别赞同。

华登一直投资半导体和芯片,这个领域既是新经济,也是旧经济,因为半导体在60年前做出来时只是一个电路板,集成电路只有几个晶体管。随着摩尔定律的发展,现在每一平方毫米的芯片上就有一亿个晶体管。新旧经济之分其实是个哲学问题,我们就是要不断让它更新,从旧的变成新的。

章苏阳(火山石资本创始合伙人):我们是一个比较新的双币基金,2017年初成立,目前为止人民币基金投了42家,美元基金投了12家。我们的三分之二会投在TMT领域,三分之一投资医疗相关领域。

关于新经济,我认为每个阶段,差不多8~10年,都会有一个通用技术的存在。大家通常理解的新经济都是与通用技术绑定的。另外,新经济本身还有管理制度的创新,这跟传统经济是不一样的。这两者构成了新经济的基本特征。

吴世春(梅花创投创始合伙人):从2014年成立至今,梅花创投共投了大概300多家公司,算是早起里面最活跃的基金。

对于新经济,我认为没有夕阳的行业,只有夕阳的企业。新经济的核心是创始人,如果创始人的思维和理念是新的,即便他做的是传统行业,他的公司也会有创新思维。市场上有很多的“伪新经济”,打着各种概念、旗号,什么热,就在自己公司前面加一个概念。早期投资机构会遇到大量这种公司。

汪潮涌(信中利资本创始人、董事长):信中利20年前成立时,正值中国互联网的兴起。当时大家说,新经济就是互联网,互联网就是新经济。经过20年的发展,新经济的内涵已经像榕树一样发展壮大。到现在,互联网和医疗健康是公司最大的两个投资领域,后者包括医疗健康、生物医药、创新药,以及医疗器械、新医疗体系和医疗机构。此外,在投资方向上,我们还划定了另外三个投资领域:三新,即新能源、新材料、新模式;三高,即高科技互联网、高端制造、高品质的服务和消费;三大,即大健康、大文创、大环保。

新经济下的变革与挑战有哪些?

吴婷(嘉宾大学创办人):我们很有必要探讨一下,在新经济浪潮的推动下,哪些产业和行业会面临比较大的变革?在变革当中又有什么机会和挑战?

郑伟鹤(同创伟业董事长兼执行合伙人):生物医药领域我就不说了,目前我们的投资比较集中在四个领域。一个是半导体,两三年前我们就专门有团队在看,目前已经积累了二三十个项目。第二个是5G,这个机遇我觉得能持续5~10年,是我们布局的重点。第三个是自动化设备,主要是2B方向的,包括新能源汽车、苹果产业链、华为产业链等。还有一个我们特别看好的就是企业服务。我最近有个想法,科创板特别强调科创属性,那深交所的注册制如何改革?我认为可能是创新服务,包括金融科技、资产管理等。

汪潮涌(信中利资本创始人、董事长):我们在硬科技上投了不少。机器人方面,我们投了工业应用的并联机器人,物流机器人也投了两家公司,还有水下作业的、消防方面的、无人机等也投了不少项目。整体来讲,我们投资的项目大部分符合科创板的要求。

洪婧(高成资本创始合伙人):我们的基金非常专注,只专注在技术驱动的企业服务领域。我做了15年的投资,投过消费、零售、物流等很多领域。为何要选择专注于这个赛道?我们做了很多分析,美国一级市场有50%的资金投向2B领域,而中国则不到5%。2B领域的特点就是“细、碎 慢”。细指的是人力资源、财务、安全等细分赛道很多,碎是指每个细分赛道都有天花板,没有2C那么大的想象力。而慢则是指2B生意试错周期长,哪个板短了都跑不起来。

企业服务领域没有两年就市值几百亿美金这样的传奇,它是超级马拉松。这就需要创业者和投资人要有所谓的“结硬寨,打呆仗”的精神。其实,2B赛道,资金帮不了企业太多。我们更多的是在用经验帮企业少走弯路。企业服务不是爆发性增长,而是线性增长,但是线性增长有复利。要相信复利的力量,日拱一卒,积累起来就是巨大的优势。

高翔(高榕资本创始合伙人):我们关注的方向有所不同,更喜欢产业互联网,其实是企业服务的延展。

产业互联网跟企业服务有两点不同。一是它在产业里,既有2B的部分,也有2C的部分,2B是基础。第二,洪总认为企业服务是慢生意,但产业互联网可能会有快公司出现。原因我觉得有几个,一是云的推动,过去企业服务要有很多模块,就像智能家居,需要一堆遥控器,有了云,就能形成一个整体方案。二是移动互联网的普及模糊了C与B的界限。三是AI、5G等新技术的出现将会大大提高效率。综合这些因素,我认为未来十年可能绝大部分的产业都会被改变。

彭桂娥(华登国际合伙人):华登国际一直专注半导体,最近关注的是汽车领域。汽车原来大部分是以钢铁重量来论价格的,但我们预计十年之后,汽车整个成本的60%将会是电子。现在我们专注投资汽车电子的产业化,包括汽车雷达、WiFi、成像系统,以及车载GPU、CPU等,投了30多家企业。未来十年,这个市场将会有万亿美元的规模。今年柏克莱银行评选出13家最值得投资的AI半导体公司,华登国际已经投资了其中的九家,大部分是以色列和美国的,中国有两家。思科、特斯拉、上汽、东风等都是我们基金的LP。

章苏阳(火山石资本创始合伙人):人类历史发展到现在,只有一样东西是只涨不跌的,那就是数据。为什么AI那么长时间没有发展?因为没有数据。移动互联网带来了数据的快速增长,因此人工智能持续发展十年也是没有问题的。第二个看好的是基因和蛋白组技术,目前只有基因技术的发展是大于摩尔定律的。2000年的时候,测一个人的基因组需要30亿美金,2008年是1000万美金,现在是3万块人民币。基因技术的发展将会颠覆现在的临床医学。

吴世春(梅花创投创始合伙人):我想起了那句著名的解说词:“场上留给中国队的时间不多了”。我的投资阶段不一样,主要是投资早期的公司。所以,我们的投资标的不是行业,而是人。我们投得很多都是小镇青年。我们觉得,过去30年,这种小镇青年向上的欲望其实是中国前进最重要的动力。

科创板来了

吴婷(嘉宾大学创办人):科创板不仅给很多资本提供了退出机会,也为很多创业者提供了更好的发展机会。科创板的注册制来了,其它板的注册制还远吗?大家对于科创板有什么期许和建议?

郑伟鹤(同创伟业董事长兼执行合伙人):科创板满月的时候叫了很多机构去做交流。我的一个核心观点是,除了利润指标等,还有一个核心指标,就是过会审核的时间性。大家今年报进去,当年就要有个结果,这个特别重要。

汪潮涌(信中利资本创始人、董事长):科创板的确给创投界带来了非常好的退出机遇。但是,对于太强调硬科技这方面,我们还是有些看法的。因为任何东西,有硬就有软。当年上大学的时候,计算机系有硬件与外设专业,有计算机软件专业,把这两者结合就是自动化系。在硬科技背后,还有像服务、数据、云等看不见的东西。我认为软硬的结合应该是中国科技企业未来的核心竞争力。海外资本市场上,中国高科技企业去上市的基本上是软的为主。

评论