文 | 初善投资

11月13日,中国飞鹤正式在港交所挂牌交易,市值超过670亿港元,成为港交所历史上首发市值最大的乳品企业,共计募资65.64亿港元。

但飞鹤上市后,股价表现并不如人意,上市首日就破发。更可怕的是,上市十天后便遭到沽空机构GMT Research做空,考虑到中国飞鹤的注册地在东北,似乎打击甚大。

GMT Research是一家会计研究机构,注册地在中国香港,曾经对安踏、361度、特步、58同城、京东、中国交建、中国中药、国药控股等多家公司发布过做空报告。战绩嘛,看一下名单就知道不咋样。

这篇报告质量如何,中国飞鹤被做空究竟是无中生有,还是欲加之罪,我们一起看看。

GMT做空的第一条就是中国飞鹤近几年的业绩远远好于同行业的其他公司,并且他们无法解释。

2003年飞鹤在美国纳斯达克上市,当时公司只是东北一家地方企业,在婴幼儿配方奶粉行业并不突出,利润和增长速度也很平庸。2013年飞鹤从美国私有化退市,开启了爆发之旅。飞鹤一跃成为高端奶粉引领者,市场份额高达25%,营收增速和利润双高。2016至2018财年,飞鹤收入增长了两倍,税前利润增长超过五倍。

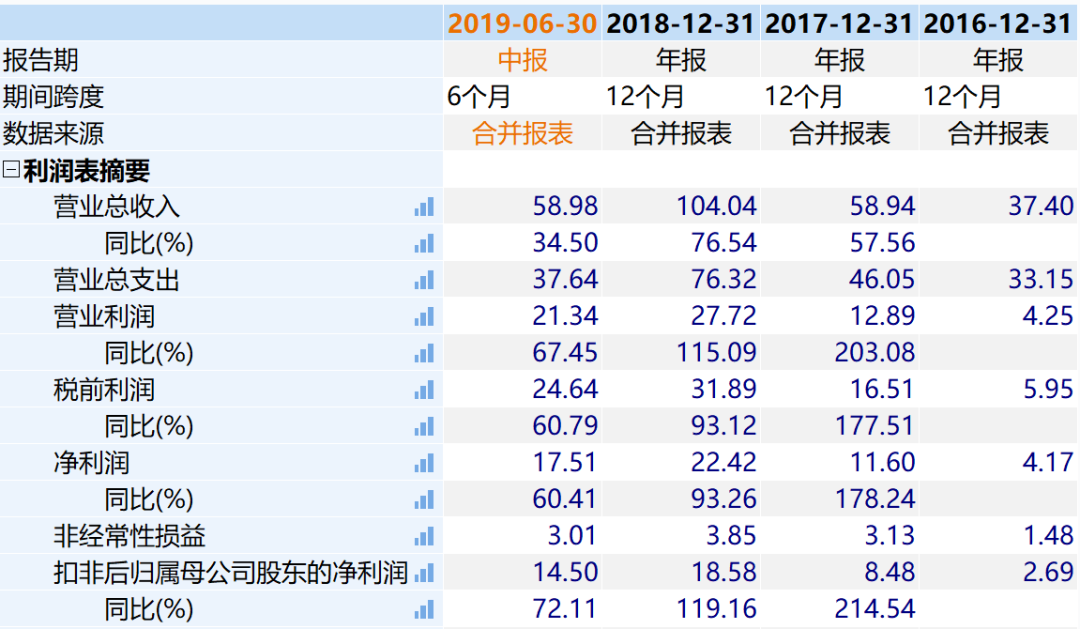

说实话,初善君第一眼看到这个业绩也震惊了。2016年营业收入和扣非归母净利润分别为37亿和2.69亿元,到了2018年营业收入和扣非净利润分别达到了104亿元和18.58亿元。2019年上半年营业收入增长率依然高达34.50%,净利润更是增长了72%。

数据来源:WIND

这种成长性秒杀90%以上的港股和A股,难怪业绩看着太不真实了。

看看同业的贝因美,扣非净利润连续四年亏损,2016年和2017年分别亏损8亿和11亿元,可以用惨不忍睹来形容。

数据来源:WIND

说实话,仅仅因为业绩好就质疑造假不可取,更何况是在消费品行业。在中国,最神奇的就是消费品行业,神话一个接一个,尤其是白酒。要知道奶粉尤其是婴幼儿奶粉业本身就有独特的特点,出现这种情况并非不可解释。

同时,GMT质疑中国飞鹤研发费用低,其实这没什么值得质疑的。

作为消费企业,即使是婴幼儿奶粉,肯定不是靠研发,靠的是品牌塑造,不然茅台能涨成那样?GMT还是不了解我们国情:处处都是智商税。

2016年至2018年,中国飞鹤研发费用分别为1381万元、1470.5万元和1.09亿元,占同期营收比重最高仅为1.05%。同期的贝因美研发支出也有4453万元、4031万元和15598万元,即使是大白马伊利股份,2016年以前研发支出也没有超过1亿元。

这种企业,本身就不是研发推动。

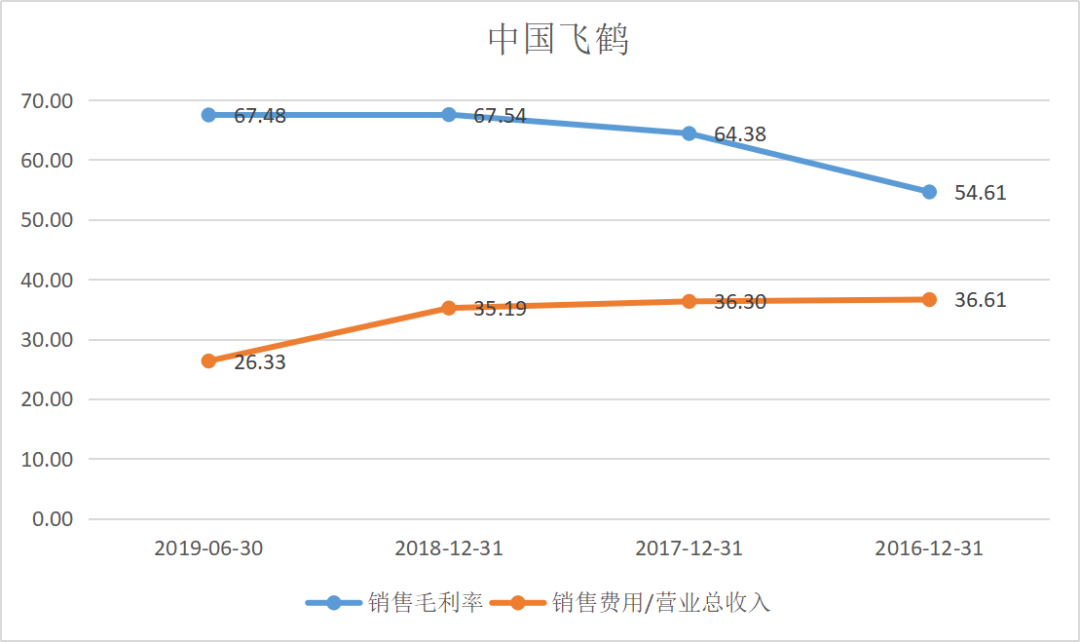

那么靠什么,当然是跟所有的消费企业一样,靠销售费用。中国飞鹤2016年至2019年上半年的销售费用率分别为36.61%、36.30%、35.19%、26.33%,2018年销售费用投入超过35亿元。

数据来源:WIND

当然这很正常。伊利股份2018年销售费用198亿元,销售费用率也高达25%。

为什么中国飞鹤销售费用那么高呢?做广告请的是国际巨星章子怡,董明珠表示有孙子一定让他喝飞鹤奶粉,飞鹤奶粉上市时,找了很多媒体进行公关等等。

数据来源:网络

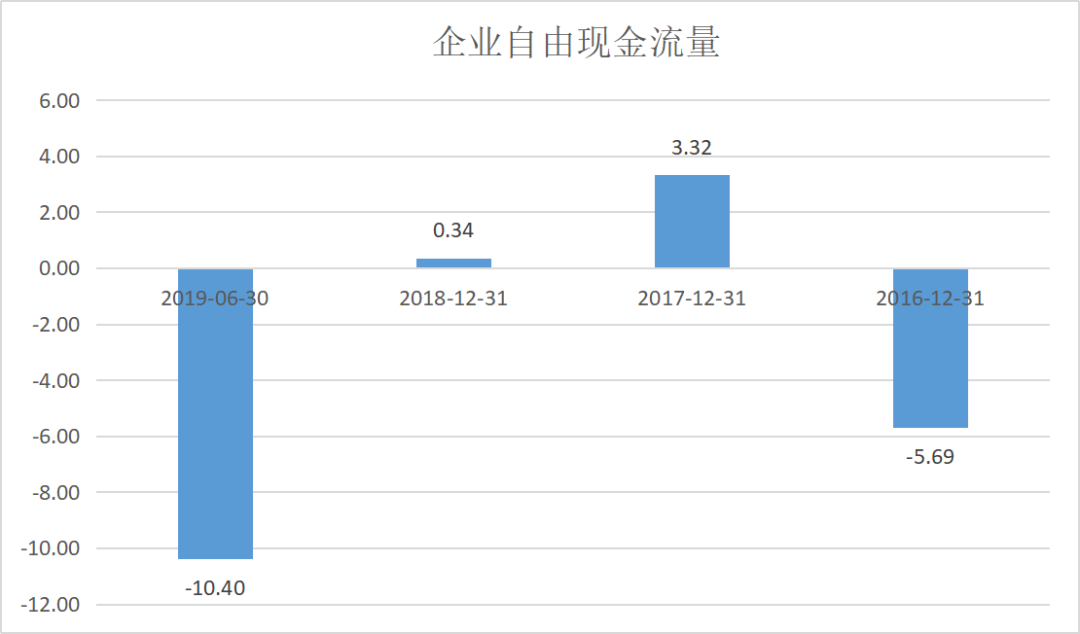

GMT表示,中国飞鹤过去几年自由现金流入已累积达到60亿元人民币,相当于营收的51%左右。然而中国飞鹤在过去5年内没有派发任何股息,这不得不让人怀疑飞鹤的现金是否受困于中国内地,或者最坏的情况是,其捏造了部分现金额。同时,向IPO前股东派发的拟派股息可能来自IPO资金。

事实上,中国飞鹤的自由现金流并没有那么多,2017年至2019年上半年分别为3.32亿元、0.34亿元和-10.40亿元,少得可怜。

数据来源:WIND

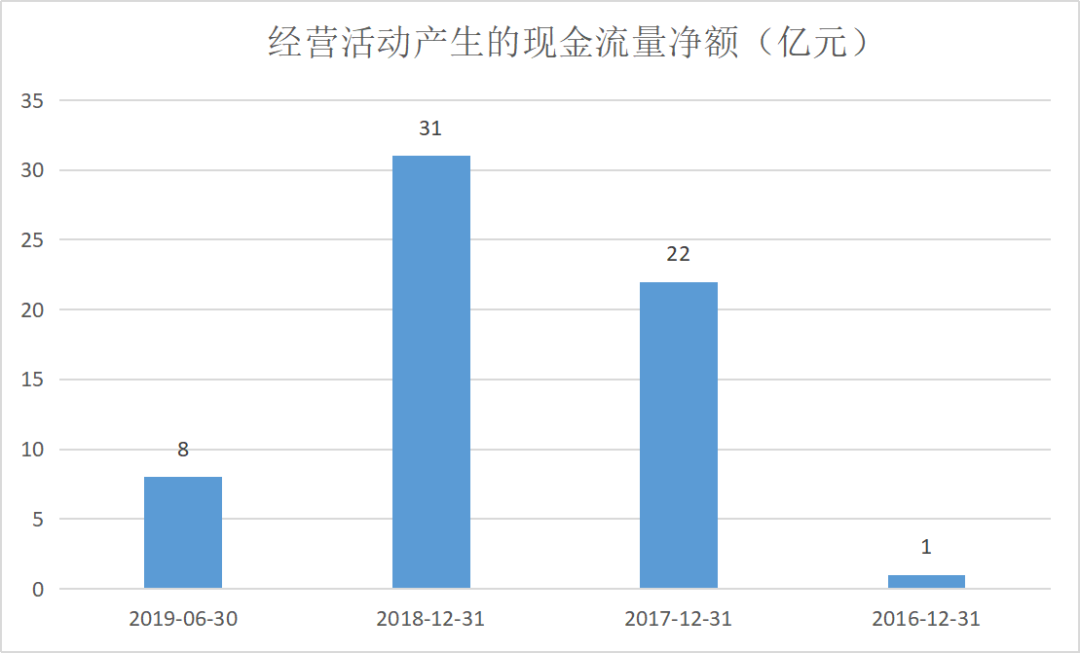

初善君猜测GMT指的是经营现金流,2016年至2019年上半年中国飞鹤经营现金流分别为1亿元、22亿元、31亿元和8亿元,累计刚好超过60亿。

数据来源:WIND

中国飞鹤这几年确是没有分红,正如上面说的,中国飞鹤的自由现金流并不好,原因是业务发展需要资金,尤其是如此快速的发展,个人觉得无可厚非。

但是在上市前,中国飞鹤发放了30亿港元的特别股息,就有点恶心了。如果你缺钱,自然应该IPO募资,但是你IPO前又有大额的分红,对于有道德洁癖的投资者,就可以拉黑中国飞鹤了。

GMT的指责并不合理,但是对于中国飞鹤这种募资66亿前分红30亿的行为,初善君表示鄙视。

与此同时,中国飞鹤有存贷双高的嫌疑。

截止2019年上半年,中国飞鹤现金加上理财高达70亿元,同时短期借款及长期借贷当期到期部分高达12亿元,长期借款高达16亿元,其他非流动负债高达6亿元,累计有息负债约34亿元。

数据来源:WIND

同时公司2019年上半年利息收入为5264万元,按照70亿的货币资金计算的收益率为1.5%,至少侧面证实了公司货币资金的真实性。

数据来源:WIND

当然派发30亿的特别股息也能证明公司货币资金的真实性。这些国外的机构应该多看看初善君的文章,写看空报告只看感觉可不行。

3、飞鹤回应

在宣布停牌之后,11月22日晚,中国飞鹤正式发布了一份澄清及复牌公告。

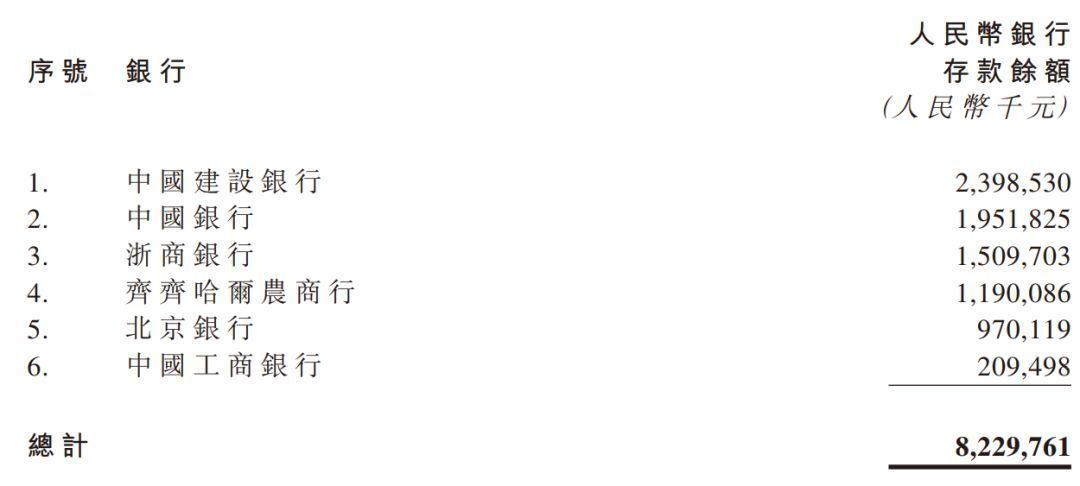

一是公布了其在中国建设银行、中国银行、浙商银行、北京银行等中国境内主要合作银行中,合计超82亿元的存款余额。细心地小伙伴会说了,初善君你上面不是说公司货币资金约70亿吗?为什么这里高达80亿元?

数据来源:WIND

主要是按照港股准则,抵押的银行存款在其他非流动资产核算,那里还有10亿多的银行存款。

二是中国飞鹤披露了国家税务总局齐齐哈尔市税务局及镇赉县税务局出具的纳税证明,飞鹤位于中国境内的主要附属公司于2018年度及2019年前6个月的纳税总额分别约为20亿元和14亿元人民币,位于齐齐哈尔市第一名。

初善君觉得这篇做空报告质量一般,大多是臆想的数据,角度很好,但是质量相对一般。但是对于中国飞鹤的财务数据,初善君还是觉得怪怪的,尤其是分红这事,就知道这家公司对待小股东的态度了。

截止上午十点,中国飞鹤股价反弹超过10%,也证明了这次做空水准一般。但是做空就是这样,在大家心底种上一颗种子,等待发芽、破土乃至茁壮成长,就看飞鹤能不能把种子烘干了。

中国飞鹤未来的路还很长,且行且珍惜。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论