文|梁宇峰

对构建盈利体系来说,我们有两个认知特别重要,一个是关于股票的认知,另一个是关于风险的认知。前者决定了你对“投资股票靠什么赚钱”的基本认知,后者代表了“如何应对投资亏损”的基本认知。

对股票和风险的认知不一样,构建的盈利体系就不一样。这就好比人生,如果你觉得人生的意义在于享受,那么你选择的生活方式就是随遇而安,抓住一切机会享受生活;如果你觉得人生的意义在于奋斗,那么你选择的生活方式就是逆风而行,不断挑战自我。我们很难说哪种人生观和生活方式是对的,但不管怎么样,人生观决定生活方式。同样的道理,对股票和风险的认知决定你的盈利体系。

盈利体系的基石:投资者构建盈利体系,首先要形成正确的认知。认知,有点儿像一个人的价值观,是根本性的,所有的投资体系都建立在这个基础之上。

对股票的认知

什么是股票?网络上是这样描述的:“股票是股份公司发行的所有权凭证,是股份公司为筹集资金而发行给各个股东作为持股凭证并借以取得股息和红利的一种有价证券。每只股票都代表股东对企业拥有一个基本单位的所有权。每家上市公司都会发行股票。”这个描述是正确的,但大家会觉得很严肃也很无趣,离自己的投资很远。

从投资角度来看,我们对“股票是什么”这个问题有两种完全不一样的认知。

一种认知是:股票就是博弈的筹码。什么是博弈?说得直白些,就像赌博,玩德州扑克和麻将都属博弈。在这种认知下,股票的基本面好不好无所谓,它就是一个符号、一样赌具、一种筹码。

在博弈的世界里,有的人博弈能力强,能持续赚钱。但大家一定要清楚,博弈是零和游戏。什么是零和游戏?就是你赚了钱,一定有人在亏钱。如果赌场要坐收佣金,博弈就变成负和游戏了。赌场的规则是“十赌九输”,所以建立在博弈基础上的盈利体系,只会使少数人赚钱、大部分人亏钱。

另一种认知是:股票是投资上市公司的载体。我投资这只股票就是投资这家上市公司,这家上市公司盈利了、成长了,我就赚到钱了。当你把股票当作投资公司的载体的时候,你盈利的来源就不是其他投资者口袋里的钱,你赚的钱就不是其他投资者亏的钱,而是上市公司的成长带给你的利润增长,以及随之而来的分红或者资本增值。这时候,投资股票就不是零和游戏。

如果你认为股票是投资公司的载体,那么基本面就非常重要。巴菲特说过,你买入一只股票,就要像和该公司的管理层合伙做生意一样。如果你不认可他的生意、不认可他的能力,那么你根本就不应该碰这只股票。

DFH资产管理团队就是把股票当作投资公司的载体的典范。

你对股票的不同认知,决定了你如何做投资。如果你把它理解为博弈工具,那就应该去学技术分析。如果你把它理解为投资公司和分享公司成长的载体,那就要进行基本面分析。

在A股市场,谁以技术分析为主?谁以基本面分析为主?个人投资者是偏技术分析的,机构投资者是偏基本面分析的。不仅A股市场这样,全世界的股市都这样。很多人会说,基本面分析在A股市场没有用,这其实是一个巨大的误解。我们看一看基本面分析到底有没有用。

一篇研究报告得出了一个结论:2007年到2016年的10年,股票型基金、偏股型基金、平衡混合型基金的累计收益率分别高达203%、172%、144%,同期沪深300仅上涨62%。我们自己也做过统计,得出的结论是类似的:国内基金能显著跑赢指数。

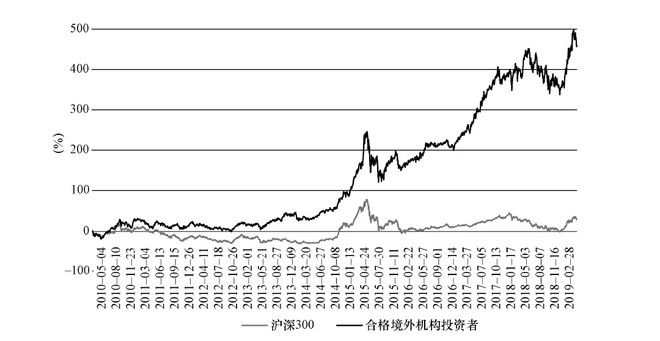

与此同时,我们还发现,在机构投资者当中,越是注重长期投资的(把股票当作投资公司的载体),收益越好。我们自己做过一个策略,跟踪合格境外机构投资者的长线持仓。这个策略表现非常好,从2010年以来取得了近500%的收益率,而同期沪深300仅有26%的收益率,如下图所示。

图1:2010年以来沪深300和境外机构投资者持仓组合收益率(资料来源:基于市场公开信息的测算)

机构投资者,特别是长线投资者的收益能大幅跑赢指数,意味着个人投资者是跑输指数的,因为指数是所有投资者的平均收益率。我没有做过精确统计,但我相信“七赔二平一赚”是基本准确的,个人投资者很难做到像机构投资者那样跑赢指数,甚至连达到指数的水平都很难。

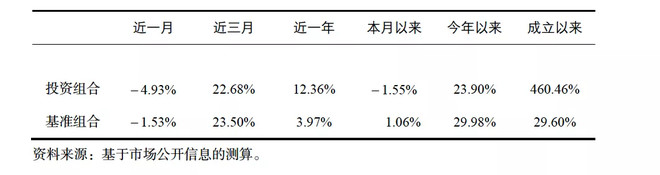

为什么在中国市场,基金能大幅跑赢指数,而在美国这样的成熟市场,基金很难跑赢指数?其实道理很简单,因为美国基本上没有个人投资者,而是机构投资者主导的市场,大家都是机构,自然就很难跑赢指数。所以,美国近几十年盛行指数化投资——反正基金很难跑赢指数,我不必花高昂的管理费请基金经理来管理资金,直接买指数就可以。境外机构投资者持仓组合和基准组合收益率比较见下表。

图2:合格境外机构投资者持仓组合和基准组合收益率比较

除了上面两种对股票的认知,我对股票还有另外一种理解:股票是财富转移的工具。

什么是财富转移的工具呢?就是在市场中实现财富的再分配。在股票市场,财富的基本流向是这样的:个人投资者流向机构投资者,二级市场流向上市公司大股东。

中国的很多投资者嘴上说要分享上市公司成长的红利,心里想的是今天买进,明天涨停就卖出,也就是想从别人口袋里掏钱,但最终的结果呢?多数人做了财富转移的牺牲品,把自己辛辛苦苦赚来的钱转移给了上市公司大股东,转移给了券商和机构投资者。

对风险的认知

股票投资固然会带来投资收益,但投资永远有风险,那什么是风险?

创立并发展于20世纪五六十年代的现代金融学以及现代投资组合理论有几个核心假设:第一,人是完全理性的;第二,信息是完全充分的。基于这两个核心假设,现代金融学理论用股价的波动率来衡量风险,股价的波动程度代表着风险的高低。股价波动性越大,意味着股票的风险越大。在这个基础上,西方学者构建了资本资产定价模型(CAPM)和现代投资组合理论这样的金融学大厦。

如果波动意味着风险,那么按照现代投资学的理论,控制风险的手段就是选择相关性低(最好是负相关)的股票来构建组合,通过组合来分散风险。这是现代投资组合理论的核心思想。

但是股价波动真的是风险吗?巴菲特认为大多数市场并非完全有效。确实,人是完全理性的且信息是完全充分的假设,距离现实非常遥远。所以,巴菲特曾经说过一句非常著名的话:“如果市场是完全理性的,那我只能沿街乞讨。”言下之意,如果市场是完全理性的,他不可能赚到那么多钱。

巴菲特同时认为,将市场波动等同于风险是一种曲解。他认为,投资的风险并不来源于波动,波动反而是机会,因为股价波动的幅度越大,好公司越会出现被低估的机会。当你利用股价下跌,选择、买入并持有好公司的股票,一定会给自己带来丰厚的收益。

为什么股价波动大被现代金融学认为是风险,而在巴菲特眼里是机会呢?两者的核心区别在于:现代金融学理论认为人完全理性、信息完全充分,股价永远正确反映基本面,因此股价下跌一定是有合理原因的,在这样的前提下,股价波动并非机会;而巴菲特不认为市场永远有效,股票经常被错误定价,所以对于好公司,波动是机会。

巴菲特认为本金的永久性损失才是真正的风险。什么是本金的永久性损失?是你所买入股票的公司基本面恶化,股价永远回不到你买入的价格,这才是真正的风险。所以,真正的风险并非股价的波动,而是来自公司的“内在价值风险”。所以,选择安全边际高的股票,才是避免风险的最好投资方法。

评论