文|经观财经眼 维维安

10年前的今天,你一定不会想到,一包稀松平常的洽洽瓜子,放在当下的资本市场,市值能够超过150亿。

有投资者笑言,洽洽瓜子,“恰”的不是饭,是金子。

你没想到的还有很多。贵州茅台总市值上1.5万亿,海天酱油上3000亿,是不是超出了99%投资者的预料?

当然,大消费的长牛并非只是资本在推波助澜,实体经济的强买单意愿的确支撑了公司的高增长预期。比如今年双十一活动中,休闲零食龙头之一的三只松鼠用时19分23秒销售额破亿元,大促期间销售额为10.49亿元 同比增长超50%。

特朗普的关税大棒再怎么肆意挥舞,中国人可以不买苹果,不采购波音,但该吃吃,该喝喝,总不会受影响。

投资消费股,属于可以直接蔑视经济周期,“万无一失”的存在?

非也。

下半年的消费股,出现了很有意思的转变。茅台、海天还是那么稳,但有些消费股却在大盘的调整下,泥沙俱下。比如有几个典型的例子:来伊份、元祖股份,黑芝麻。此类股票在2019年上半年的表现还是很坚挺的,却在下半年金身不保。

当消费股也在二八分化时,投资者想要去挖掘下一个茅台,下一个海天,该如何去判断?

有人说看ROE,有人说看EPS,有人说看回款能力,当然,都有道理,笔者都不否认这些指标的参考价值。

但笔者在此想要强调的是,请注意观察消费品公司“走出去”的表现,这才是决定中长期能否走牛的核心逻辑之一。

就拿恰恰食品来举例,这几年洽洽在海外市场披荆斩棘,取得了非常不错的效果。美国和印尼是其最大的海外市场,更为引人注目的是,海外消费者喜欢喝着咖啡配瓜子,瓜子售价甚至要比咖啡贵。而随着第一个海外工厂在泰国正式投产,他们要将海外销售占比提至三成以上。

从财务报表上也能反映出恰恰食品海外扩张的成效:2017年底海外收入占比5.98%,而2019年年中已经达到6.63%。似乎贸易战并没有影响到美国人“嗑瓜子,喝咖啡”的小资日常。

与洽洽在“走出去”方面的可观成绩相呼应的是恰恰食品的股价,迭创阶段新高,市值也来到了170亿人民币附近。

▲注:数据来源于东方财富网

海天曾被吐槽“打酱油的市值超过万科”,但股价和市值能把千禾味业、中炬高新等甩下一截,除了老生常谈的几个因素,很容易被忽视的一点就是海天对海外市场的重视,而且是抢占国际高端市场,近两年海天出口额保持30%左右增长。目前,海天已经出口到包括美国、加拿大、欧洲、东南亚等国外60多个国家和地区。

值得一提的是,休闲零食行业也出现了这样的情况。比如三只松鼠和来伊份、盐津铺子等股价走势的对比,三只松鼠明显有资金青睐,做多动力更胜一筹。

除了在中国市场占有率的迅速提升之外,你不能否认的一个有意思的信号是,2019年天猫双11活动中,三只松鼠在天猫出口品牌top20排名第三位,是该榜单中唯一一个上榜的零食品牌。截止到今年10月份,三只松鼠2019年出海GMV已经接近4000万。

这些大消费细分领域“阶段新龙”的产生有什么样的共性?能够挟资本优势打出国门,去收割庞大的国外消费市场。

这一点,其实在国内外的大消费行业投资逻辑中,已经形成心照不宣的共识。比如在美股的星巴克和宝洁长牛数十年,背后的驱动力正是其国际化战略的成功。而美股多数经营层面停留在国内的消费品,即便利润不低,但股价也萎靡不振。

市场越来越青睐海外业务比重提高的大消费个股,背后的逻辑是什么?

第一点, 大消费行业的成本费用,在国内很难持续压缩。这两年有很多毛利率很高、净利率很低的公司,给人的印象就是得势不得分,明明打下了江山,为了维持渠道的张力,或者是工艺升级的需要,屡屡被高昂的成本费用拖垮。这个时候“走出去”,就可以利用好国外的各种资源优势,节省在国内比较“刚性”的成本。

比如日本有一个著名品牌叫明治乳业,就通过与奶农、可可豆种植户等上游供应商建立良好合作伙伴关系来保证上游原材料质量的并压低采购价格。此外,明治通过在泰国、印尼等亚洲国家市场中建立工厂降低人工成本及运输成本。

类似的案例有很多,有把制造成本向泰国、印尼等劳动力价格依旧便宜的地方转移,貌似三星这两年在中国撤厂迁往东南亚,也是有这样的打算。也有把采购成本向原材料发源地转移的(肉类、乳制品等等)。考虑到人民币的贬值周期,这些企业走出去,在当地现生产现销售,甚至是当地生产再转运回国内,是很利于盘活已经半死不活的成本管理机制的。

第二点,国内市场,部分大消费公司的产品提价空间已经收窄,而海外市场则还有这样的“溢价能力”。

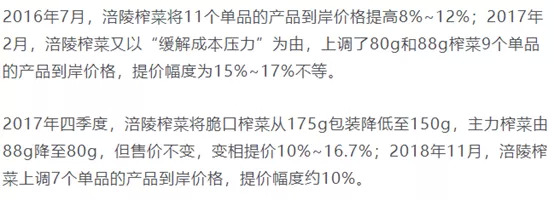

今年在大消费分别在高端和低端上出了两个因为提价而导致业绩受损的例子:涪陵榨菜,过去三年过度提价,招致市场抵抗情绪,销量失势,股价也大幅下跌。东阿阿胶,连续N年提价造成“虚假的繁荣”,最后没有办法,只能从清理经销商积压库存开始重新上路。这两个案例说明提价并不是保业绩的万金油,与终端市场消化能力脱节的提价只会是把顾客从自己的包围圈中赶跑。

▲注:图片来源于网络自媒体

而在国外,因为更为复杂的原因,提价的理由和机会更多,而由于消费习惯的连续性,提价很容易被当地市场所消化。比如今年贸易战沸沸扬扬的时候大疆在美国提价,美国人照样买单,这就是定价权的体现。这种表现是由于消费升级带来的溢价能力,还有一种是“降级”所挤压出来的溢价能力。比如中兴、诺基亚做手机,在国内消费者降价也没人买,但是去了国外欠发达地区,降价却卖的很火爆,做成了标杆性企业,盈利也大幅改善。这种反向的“提价”效果在国内是不存在的,但是到了国外,比起你在国内的成本费用,挤压出来的都是利润。

消费股的溢价空间,在国内已经不大了!指望提价来续业绩神话,恐怕对于多数已经达到消费增速拐点的企业,并不现实!

第三点,加入MSCI体系之后,食品板块估值体系重构。在资本市场对外开放的进程中,MSCI一直是关注的一个重点。短期“入摩”带来的增量资金有限,但随着境外资金比重的提升,食品饮料行业传统估值体系确实正在发生改变。

境外资金看重的是什么?一是定价权之外,二是品牌传播度和影响力。比如日本国内食品板块的山崎面包和伊藤园,实际上在日本国内比养乐多还要受欢迎,但股价的表现却差强人意,其失利原因正是国际化的失败。而星巴克、宝洁这种品牌化非常成功的,即便短期的增长非常有限,但依旧吸金不止。本质上来说这就是“消费者心智”向外资群体扩散的影响。打个比方,美的和格力如果一起在做空调,美的做成了“提到空调,国内老百姓都知道美的”而且盈利很好,但格力做成了“同是空调,全世界都知道格力”但盈利不佳,最终还是格力会被外资选中,就是这样的道理。为什么外资踊跃流向海天,还不选千禾和中炬高新?正是因为海天的国际化战略给予了外资更为高端化的品牌形象。

最后一点,消费板块的“防御性”在于虽然不会被老百姓弃掷逦迤,总需求想要大幅增加也很难,“天花板效应”在海外市场却不明显。

茅台业绩好吧,三只松鼠卖的火吧?但这种现象的背后,人均多喝两斤白酒,人均多吃两包榨菜,人均多吃两包零食,这样的指标在当下想要实现都很困难。新产品的出现可能在短时间内会创造出新的激增的需求,但是会迅速的达到天花板。单个产品的销量增量要么来自于虎口夺食,要么来自于销售区域扩展。所以你看到三只松鼠抢了来伊份的肉,从业绩上掐死了来伊份,其实也就是坚果类产品总需求没有难以大幅提升的写照。

但是在国外,可能这个“天花板”就不存在了,比如传音在非洲卖手机,肯尼亚市场饱和了他去赞比亚,赞比亚市场消化不了了他去坦桑尼亚,只要渠道端能够保持住活力,“天花板”一下子就被分散了。日本的龟甲万酱油在欧美市场大行其道,帮助其销量实现多次突破的案例,我想也是海天味业的操盘者正在模仿的,等到海天也能频频进入欧美大众的餐桌时,即便国内被千禾、厨邦挤压的还剩下5%的占有率,如果在保加利亚、斯洛伐克这样的国家都能为市场所买单,还会怕股价的暴跌吗?

下一个茅台,下一个海天到底在哪里?未来的大消费龙头,一定是能够成功“走出去”的。别去看“地头蛇”的企业,那只是固步自封下的自给自足,也别去看一味多元化的公司,那只是主业不振,谋求虎口夺食。看看星巴克就知道了——能够一门心思搞好主业,直至能够在国外薅得动羊毛的,才是未来的真命天子。

评论