文 |石油Link 木木

一直以来,不论是从规模上、还是从技术革新上,广东炼化产业都走在全国的前列。

刚刚,一个巨型项目的落地再次印证了这一点。

2019年11月8日,广东发改委发布了《广东省发展改革委关于埃克森美孚惠州乙烯一期项目核准的批复》,宣告了这个备受瞩目的巨型项目(埃克森美孚惠州化工综合体项目)的最新进展。

据了解,该项目总投资约100亿美元(折合人民币约700亿元),建设地点位于惠州大亚湾石化区,将于2020年7月前开工建设,该文件的发布也意味着其距离2023年的预计投产期又近了一步。

值得注意的是,除埃克森美孚这一“超级”项目之外,广东省已汇聚起了中石化、中石油、中海油、巴斯夫、壳牌、北欧化工等多家油气行业巨头。

在众多省市、地区投去艳羡目光的同时,或许更应该考虑的是,在这个没有陆地油田的省份,为何生长起了这么多的巨型项目?三桶油又如何在广东营造的激烈竞争氛围中杀出一条血路?

下面,我们就来聊一聊未雨绸缪、志向蓬勃远大的广东炼化产业!

01、世界级炼化项目扎堆进军广东

2003年,中海壳牌南海石化项目在广东惠州大亚湾石化区打下了第一桩,正式揭开了当地石化产业的序幕。

10多年来,该石化区在中海壳牌和中海油惠炼一期两大龙头项目的带动下,吸引了来自美国、日本、荷兰等20多个国家和地区的石化企业,从壳牌到埃克森美孚再到北欧化工,一个个全球石化行业巨头纷纷选择了在此大干一番。

据了解,截至目前,该石化区已投资78宗项目,其中31宗项目由10家世界500强企业投资,基本建成了“优等生俱乐部”。

而随着中海壳牌化工二期项目投产,该地炼化一体化规模已跃居全国首位,并在2014年被国务院列为国家重点建设的七大石化产业基地之一。

然而,惠州只不过是广东炼化产业的惊鸿一瞥。

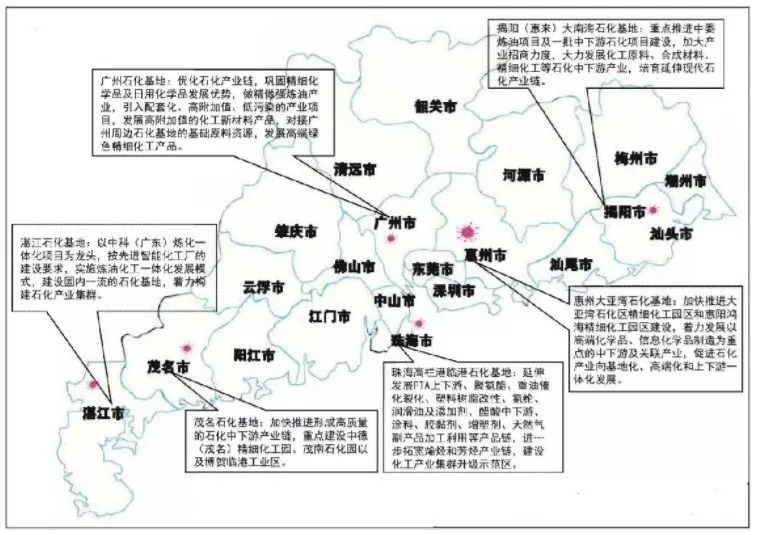

目前,广东沿海石化产业带已初具规模,并逐渐形成以东西两翼为主体的石化产业区,具备了较为完善的石化产业链条。

区域内的茂名、湛江、惠州、揭阳、珠海等多个临海城市都成为国内屈指可数的石化基地。

其中,在茂名,茂名石化(中石化旗下)已成为我国规模最大、效益最好的炼化企业之一,目前的炼油加工能力达到2000万吨/年,乙烯生产能力达到110万吨/年。

在湛江,中石化和科威特合资的中科炼化一体化一期项目预计在今年年底建成,该项目总投资400多亿元,共设计1000万吨/年的炼油产能和80万吨/年乙烯生产产能。二期产能预计将达到2500万吨。

除此之外,在2018年7月,化工巨头巴斯夫还与广东省政府签订了谅解备忘录,预计在湛江东海岛总投资高达100亿美元(约等于707.68亿人民币),建立巨型石化基地。

在广东揭阳,总投资654亿元,建设规模为2000万吨/年炼油、260万吨/年芳烃、120万吨/年乙烯的中委(中石油和委内瑞拉)广东石化炼化一体化项目也在2018年12月正式开建。

在以中海油、荷兰壳牌、埃克森美孚为引领的惠州大亚湾石化区,目前已建成2200万吨/年的炼化产能。

按照初步规划,该石化区的产能还将进一步扩大,远期将实现4200万吨/年炼油、760万吨/年乙烯的规模。

除此之外,广东珠海和广州还分别分布着1500万吨和1350万吨的炼化产能。

广东石化产业分布图 图片来源于网络

广东石化产业分布图 图片来源于网络

02、广东炼化产业为什么这么强?

目前,广东已经和辽宁、山东并驾齐驱,成为中国的炼油大省之一,三个省份合计占中国总炼油能力超过45%。

值得注意的是,在三个省份中,广东是唯一一个没有大型陆地油田的省份,其炼油几乎完全依靠进口。

在此形势下,广东的炼化产业为什么这么强?实际上,这是由政策、自然条件、市场等多个因素集体发挥作用的条件下决定的。

政策引导

自始广东就有进军亚洲生产中心的决心,而对于广东省石化产业来说,2005年和2014是两个举足轻重的年份。

2005年,广东省耗资1800亿元开始打造五大石化基地,勾画出“不仅将成为国内石化工业强省,同时也将成为亚洲石化生产中心之一”的广东石化版图构想。

2014年国家定调石化产业发展原则,提出要打造世界一流产业基地,入选的七大石化产业基地包括:大连长兴岛(西中岛)、上海漕泾、广东惠州、福建古雷、河北曹妃甸、江苏连云港以及浙江宁波,作为沿海的炼化地标。

自此,位于广东南部沿海的一条从东到西、气贯长虹的大石化产业带逐渐成形。

良好的港口、交通条件

大石化需要大港口大物流,港口是世界级石化产业基地不可或缺的重要资源。

从全球石化产业发展情况来看,石化基地多布局于沿海地区,正是因为需要完善的港口设施配套。

广东拥有广州、深圳、湛江、珠海等众多的沿海深水大港,这成为其石化产业发展的天然优势。

此外,广东地处华南沿海,交通发达,与内地和国际市场接轨都很方便,是布局世界级石化项目的理想之地。

市场需求大、产业链关联度高

广东作为中国第一经济大省,拥有上亿人口,本身就是一个庞大的市场。目前广东正在加快转型升级,对新材料、新工业原料需求比较大。

目前,广东已形成上游炼油、中游乙烯等较完整的产业链,化工产品就地转化率达71%,园区循环经济产业链关联度达85%,为建设世界级石化区奠定了坚实基础。

正如国际化工巨头巴斯夫方面表示,“中国是全球最大的化学品市场,约占40%的市场份额,在全球化学品生产的增长中发挥主导作用。而选择落子广东正是因为重要行业及其他快速发展的行业客户均布局广东。”

03、炼化大竞争的时代来了!

目前,我国炼化产业的营商环境已发生巨大变化。

2018年6月,广东省公布了外资十条的《修订版》,在市场准入部分,由原来的“放开外资股比限制”变为“设立外商独资企业”。

与此同时,国家重要领导人也公开表示。“中国愿为各国以及各类所有制企业营造市场化、法治化、国际化的营商环境,我们对外开放的政策坚定不移并一视同仁。”

在此形势下,嗅觉敏锐的外企迅速在广东抢占赛道。

目前,该省份已形成以外资为引领的国际石油石化巨头、三桶油为首的国家炼化企业以及小型民营炼化企业为主的三足鼎立的局面。

从跨国公司的表现来看,广东早已被BP、壳牌、埃克森美孚、道达尔等外资巨头紧紧盯上,成为其重点出击的投资地。

反观三桶油,除中石化在广东拥有茂名石化、广州石化、湛江东兴等炼厂之外,中海油和中石油的布局仍显不足。

纵观当今石化行业局势,一边是山东、江苏等化工大省频频传出化工企业转型升级,化工园区淘汰关闭的消息,“低端”、“污染”、“化工围江”等问题困扰整个化工行业,亟待改善。

而另一边,国外的石化企业,在东南沿海地区,或是新建或是扩建,近几年产能的扩张速度令人侧目。

而相比国内企业,跨国石化巨头在资金、技术实力以及产品和服务上都具有明显的优势。

在国家下定决心用开放的竞争倒逼中国石化行业竞争力升级的形势下,一场中国企业与外企之间的厮杀已在所难免。

评论