记者 聂琳

德国央行日前发布报告称,德国城镇房价被市场高估了约15-30%,与此同时,金融机构向家庭部门发放的房贷规模近年来不断扩大,对金融稳定性构成潜在风险。

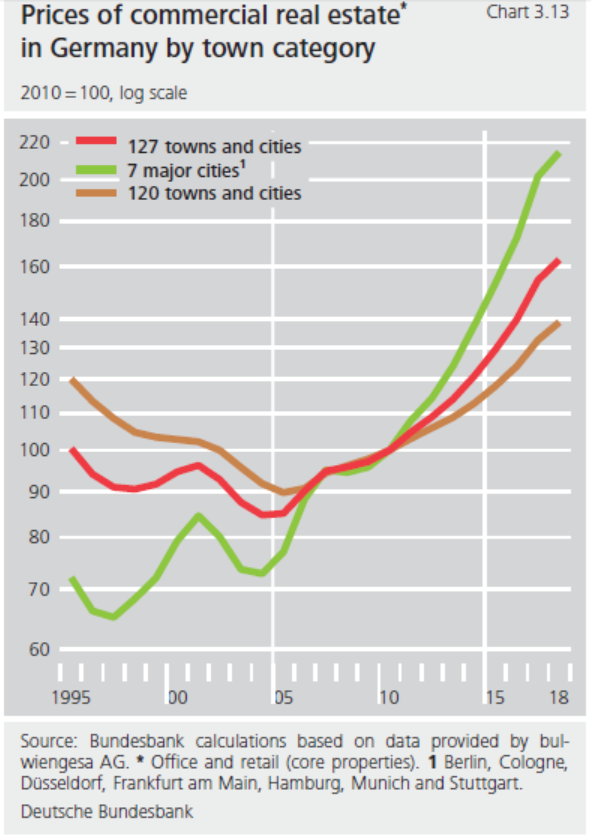

德国央行在上周一发布《2019年金融稳定报告》中指出,2010年以来,德国住宅地产价格一直呈上升趋势,2018年房价上涨的范围进一步扩大,城镇地区涨幅尤为明显。今年以来,虽然涨幅有所缓和,但房价仍在上涨中。

根据德国央行的一项调查,德国家庭预计他们所居住地区的名义房价在未来1年内平均上涨4.4%,在未来五年内平均每年上涨2.9%。金融机构对德国楼市的预期也颇为乐观,有80%的金融机构预计他们所在区域的住宅地产价格未来3年会较现在更高。

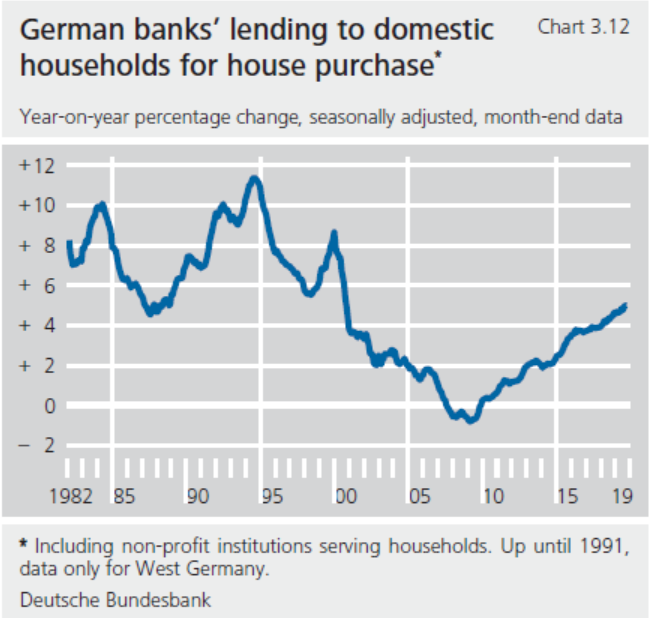

德国央行在报告中指出,目前,德国家庭购房贷款占德国非金融私营部门所有未偿还银行贷款的比重已经达到50%以上。家庭房贷年增长率已经从2010年初的略高于0%一路上升到2019年第三季度的5%。2016-2018年间,金融机构对房贷的抵押要求也有所下降。

德国央行警告称,在房地产估值过高,以及市场对房地产市场预期过于乐观的情况下,一旦德国经济意外下滑,企业和家庭的债务持续恶化可能导致贷款违约风险增加,不断增长的信贷违约和资产减记可能会侵蚀银行的权益资本,引发金融稳定性风险,进而导致严重的长期经济危机。

德国统计局本月公布的数据显示,德国第三季度季调后GDP环比增长0.1%,上一个季度为萎缩0.2%。德国五大权威经济研究机构将德国今年的经济增速预期从此前的0.8%下调至0.5%,将2020年经济增速预期从此前的1.8%下调至1.1%。

“从其他国家住宅房地产市场威胁金融稳定性的例子可知,房价飙升叠加信贷过度增长及信贷标准下降,会导致金融稳定性风险累计。”德国央行在报告中称。

德国央行还指出,在此前低利率及经济健康运行的环境下,德国的信贷风险被低估,包括房地产在内的一些资产价格被高估。持续的低利率诱使投资者在追求收益时承担更大的风险,上述这些均是德国金融市场面临的风险。

为刺激欧元区经济增长,欧洲央行今年9月宣布了欧元区自2016年以来的首次降息,将存款利率下调10个基点至-0.50%;同时决定从11月1日起重启资产购买计划,规模为每月200亿欧元,且无固定期限。

不过,德国央行表示,家庭债务的可持续性看上去依然稳固,家庭总债务占德国国内生产总值(GDP)的比重目前略高于54%,处于历史低位,也低于国际标准。比如,目前欧元区家庭总债务占GDP的比重约为58%。

德国央行表示,要对房地产市场进行宏观审慎监管,房价、房贷及贷款标准将成为主要的关注点。

评论