记者|辛圆

“有个数”,是界面宏观推出的数据解读栏目,试图梳理和发现重要经济数据背后的逻辑和趋势。

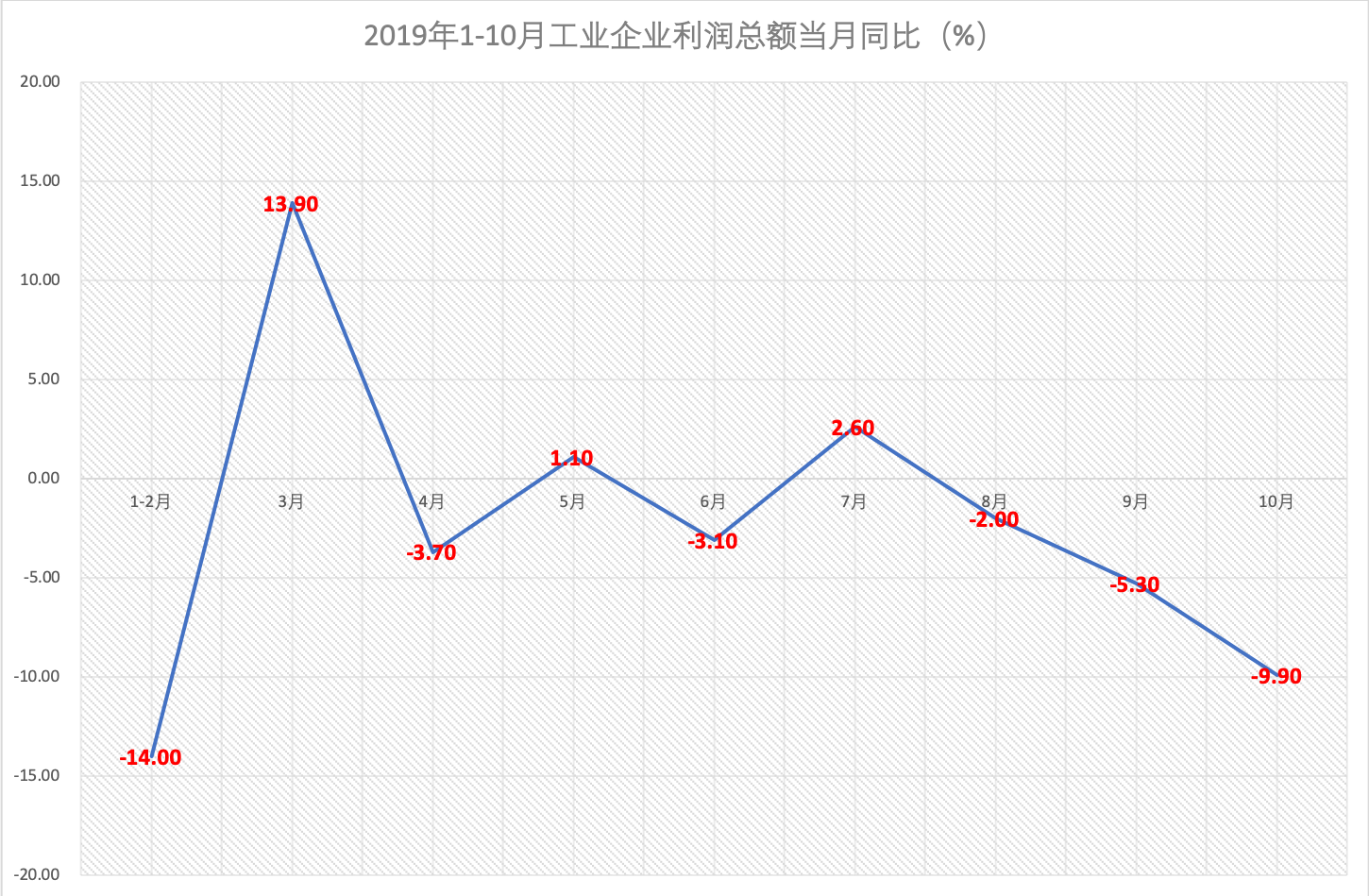

国家统计局周三公布数据显示,10月份,规模以上工业企业实现利润总额4275.6亿元,同比下降9.9%,降幅比9月份扩大4.6个百分点。1—10月份,全国规模以上工业企业实现利润总额50151.0亿元,同比下降2.9%,降幅比1—9月扩大0.8个百分点。

界面宏观通过梳理和分析具体数据窥探哪些因素导致了当前工业利润的加速下滑,未来增速能否回升?

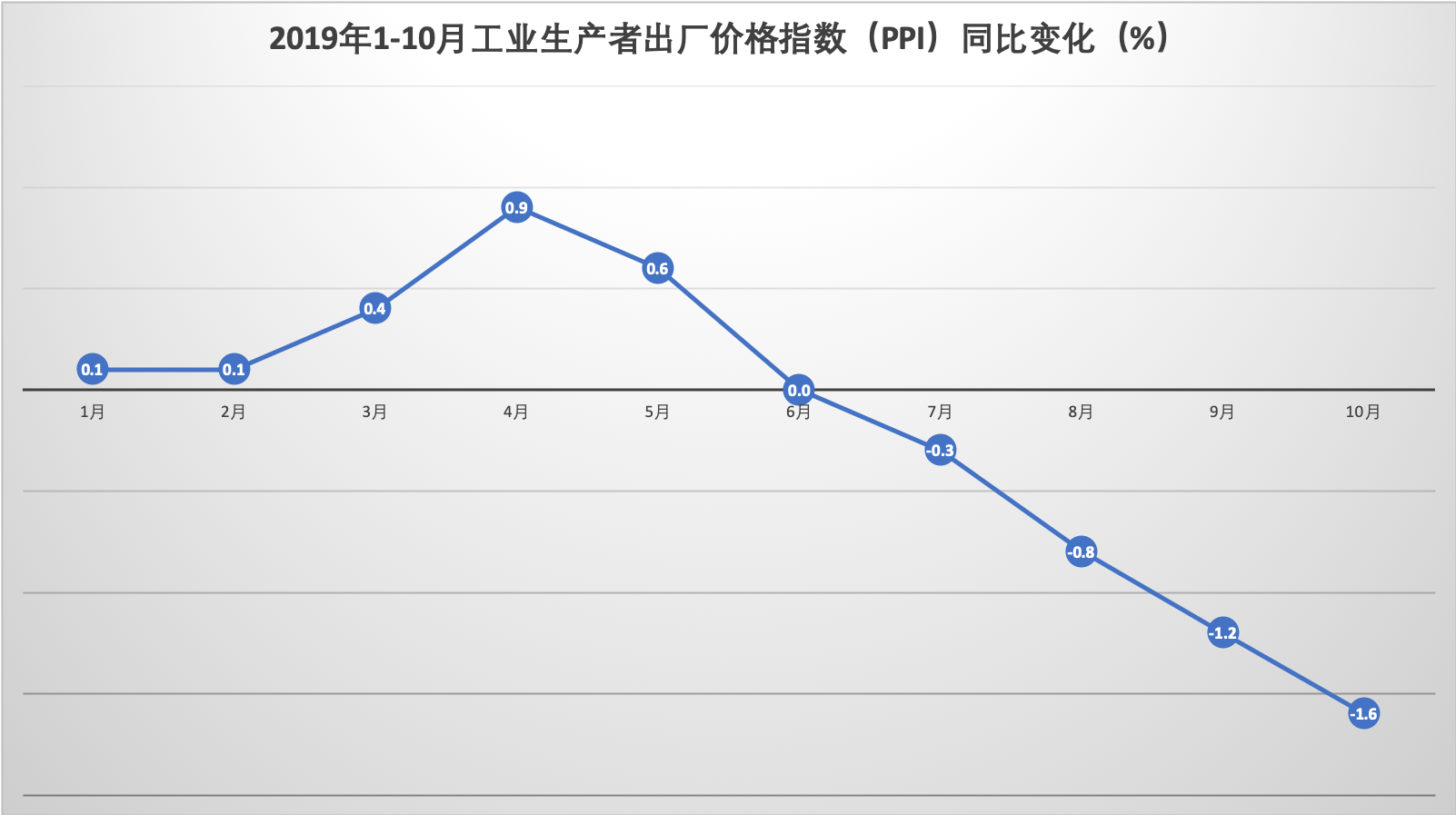

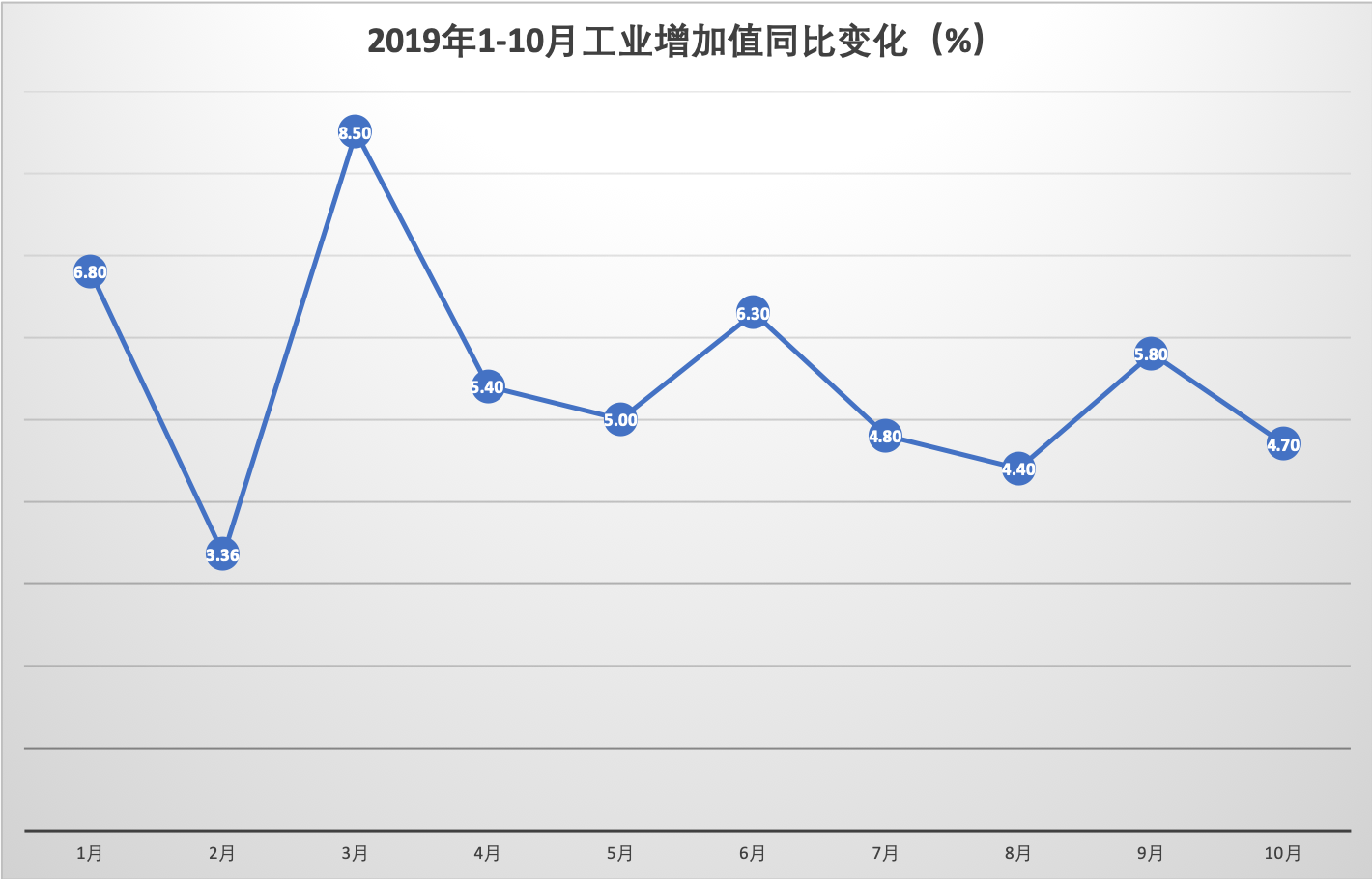

工业品出厂价格(PPI)降幅扩大、生产销售增长放缓等因素是导致工业利润下滑的主要原因。统计局此前发布的数据显示,10月份,中国工业生产者出厂价格(PPI)同比下降1.6%,这也是PPI连续四个月处于负增长区间,10月工业增加值也回落明显。

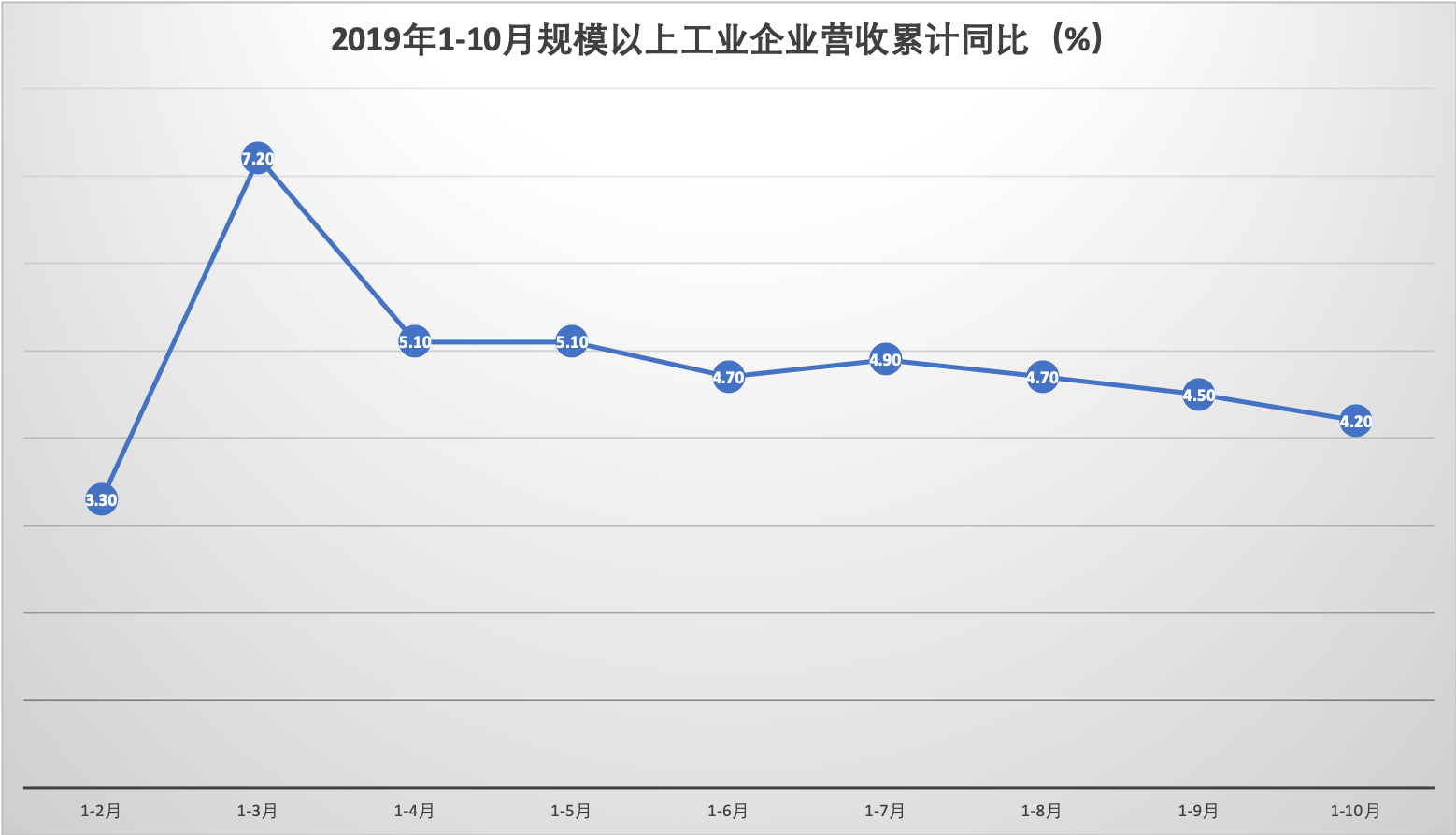

工业增加值增速的放缓带动工业企业盈利增速的放缓,1—10月份,规模以上工业企业实现营业收入85.66万亿元,同比增长4.2%,较1-9月继续下滑。

分行业来看,传统行业和高新技术产业分化明显。1—10月,石油、煤炭及其他燃料加工业下降51.2%,黑色金属冶炼和压延加工业下降44.2%,化学原料和化学制品制造业下降25.3%,纺织业下降6.4%,煤炭开采和洗选业下降2.1%。

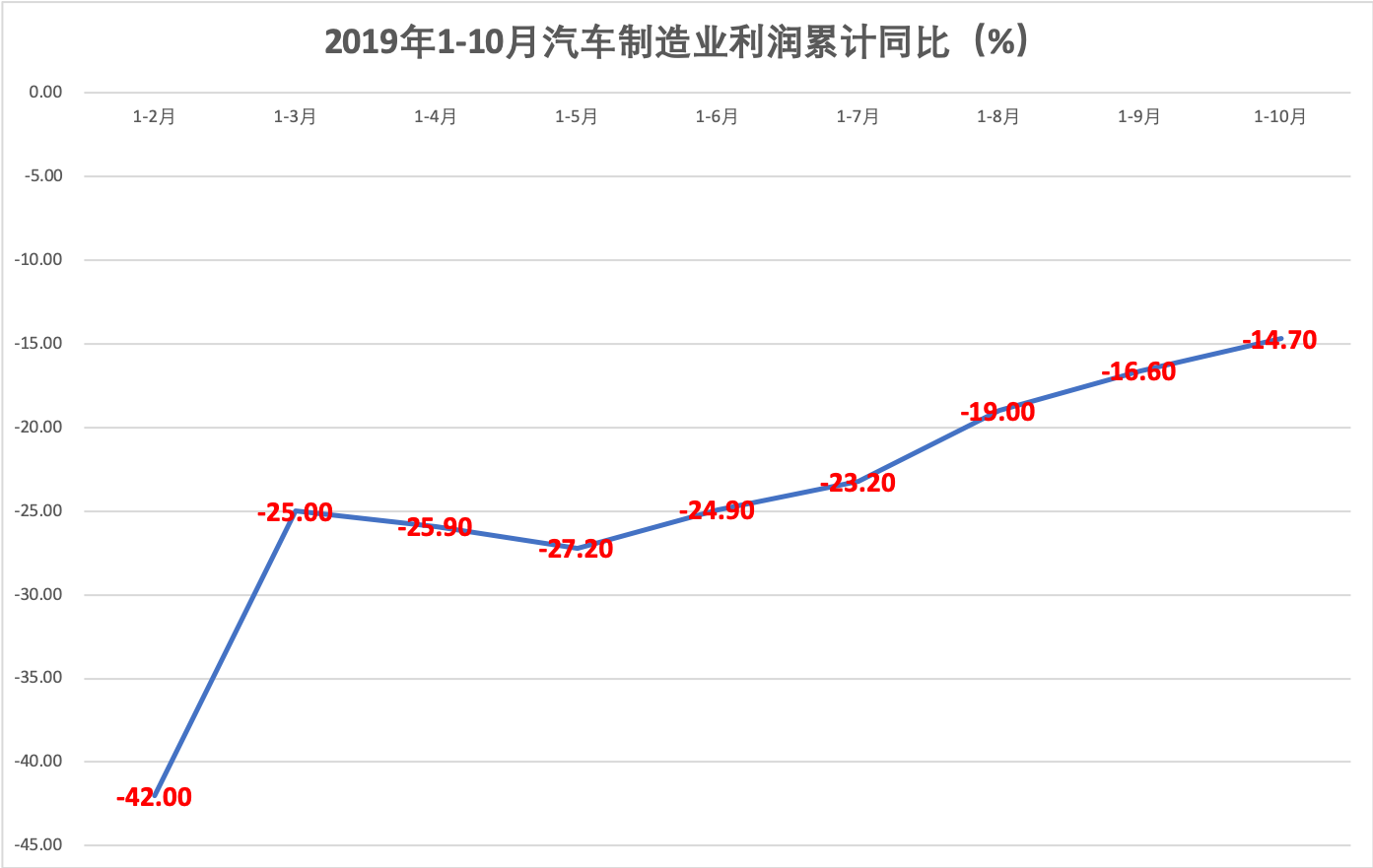

不过,高技术制造业、战略性新兴产业和装备制造业利润同比增速明显加快,分别增长7.5%、5.3%和2.0%。其中,汽车制造业利润虽同比下降14.7%,但降幅比1—9月份收窄1.9个百分点。外界预计,汽车行业的回暖后续有望降低负向拖累,带动工业利润增长。

分析师认为,在一系列因素作用下,2020年工业企业利润整体水平将较2019年适当上行。

价格方面,尽管10月PPI增速同比回落1.6%,但11月开始高基数因素消退叠加需求平稳,PPI或将见底回升,带动企业盈利回升。

需求方面,在国内,逆周期调节发力的背景下,基建投资将稳步上行,国内需求将保持平稳,需求的平稳将对企业盈利构成支撑。此外,中美双方同意分阶段取消加征关税,外部环境不确定性近期边际缓解、非美外需仍有韧性,出口增速或在四季度迎来小幅反弹。

评论