记者| 苗艺伟

经历15个月之久的停摆后,中国消费金融牌照再次开闸。

2019年11月21日,银保监会正式批复同意平安集团在上海市筹建平安消费金融有限公司,距离2018年8月批复的首家信托系消费金融公司中信消费金融已有一年多时间。

此前有接近平安集团人士向界面新闻透露,新成立的平安消费金融,与此前陆金所的P2P业务整体转型不无关系。

此外,小米也将斩获消费金融牌照。11月26日,重庆银保监局发布了关于重庆农村商业银行参股设立重庆小米消费金融公司(下简称“小米消费金融”)的批复通知。

与此前不同的是,此番新获批的牌照和入股要求不再是以银行为主要股东,更多兼顾科技公司和互联网金融行业的转型需求。

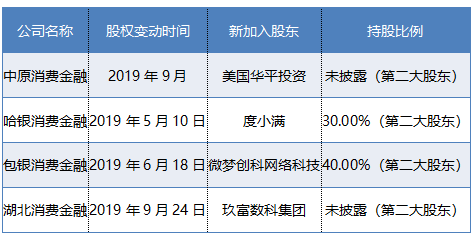

除此之外,今年以来,已经获批的消费金融公司“二股东”也频频换成了百度、微博等颇有实力的互联网巨头。

例如,百度旗下的度小满金融成为哈银消费金融的二股东、微博子公司微梦创科成为包银消费金融的二股东、玖富数科子公司新疆特易数科信息技术有限公司成为湖北消费金融的二股东、美国华平投资成为中原消费金融的二股东,这四起投资案例都已经得到当地银保监局的批复。

多个新批牌照和入股案例与今年互联网金融领域的转型主题有着密切关联。

2019年11月,互金整治领导小组和网贷整治领导小组联合召开了加快网络借贷机构分类处置工作推进会,会议中指出,在网贷推出的大背景下,也支持机构平稳转型,引导无严重违法违规行为、有良好金融科技基础和一定股东实力的机构转型为小贷公司;对于极少数具有较强资本实力、满足监管要求的机构,可以申请改制为消费金融公司或其他持牌金融机构。

此前,一些互联网巨头凭借流量、场景等获客优势,与银行、持牌消费金融机构、信托等金融机构大规模开展联合贷款业务,其中多数公司存在着无杠杆限制快速扩张、打破传统机构区域经营限制、消解金融牌照边界等多重问题。通过逐渐引导互联网巨头入股消费金融公司,不仅可以规范其经营范围、融资渠道、杠杆等多种问题,还可以帮助现存消费金融公司提高科技实力、增加获客渠道等,也为联合贷款模式转型提供借鉴案例。

麻袋研究院高级研究员苏筱芮对记者表示,停批15个月后消费金融公司正式开闸,体现了“开正门、堵偏门”的监管理念。自2009年7月试点以来,监管对消费金融业务从鼓励到规范,再到目前的严厉打击非法放贷,表明消费金融业务正逐渐步入正轨,在小贷和P2P被严格监管、规模压降的背景下,放开门槛较高的消金公司不失为一种满足市场的良策。

评论