文|国英观察专栏作者 敖海峰

今天港股开盘后,无数目光都汇聚在了一支从前名不见经传的股票上——首控集团。

在众人的关注下,首控股价一度拉升,涨幅超过100%,不过仅仅过了半小时便开始失速。收盘时股价为0.465港元,仅比昨天收盘时微涨3.33%。

稍显平淡的收场让围观的众人有些意犹未尽,因为就在昨天,众人刚刚目睹了首控股价一番跳楼机一般的表演。

01、首控历史最黑4分钟

昨天港股早盘开启后,首控集团的股价便开始了下跌模式,初始跌势尚缓,随即突然急转直下,开始了自由落体般的暴跌!

9点49分到9点53分,短短4分钟的时间跌幅高达63.46%!超过50亿港元的市值在这4分钟内蒸发!

在恐慌情绪下,首控集团股票被大量抛售。上午11点一刻左右,首控集团紧急宣布停牌。截至停牌首控市值仅剩22.6亿港元,累计暴跌75.275%,不到两小时的时间70亿港元不翼而飞!

What happened?

这是停牌后所有人的第一反应!没有一点风声,没有一点先兆,说跳崖就跳崖!股市的诡异在这一刻显示得淋漓尽致!

停牌后将近一小时,才陆续有消息传来。

有媒体报道,同样遭受股价剧烈震荡的成实外教育负责人回应媒体问询时称,怀疑首控集团因为平仓而大量卖出成实外教育股票,导致了成实外教育的股价跳水。

那么,首控集团到底发生了什么?

02、暴跌之源:大股东恐慌性抛售

在沉默了一整天之后,首控集团终于在今天上午发表了声明,大致意思是:因为开盘后股价下跌,集团的董事会主席Wilson Sea被管理股票的经纪公司紧急抛售了3734.7万股股份,这可能是造成股价断崖式下跌的原因。

图片来源:首控集团官网

首控集团的公告将股价暴跌的原因归结为董事会主席Wilson Sea抛售股票的行为,但我们研究首控集团的股权结构发现,真相可能并不是那么简单。

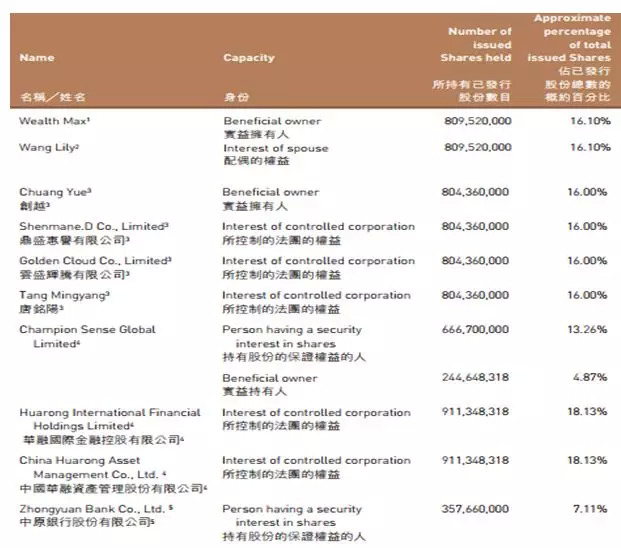

首控集团股权结构图

图片来自于:首控集团官网

从股权图的补充说明中可以看到,首控目前存在多项股权抵押。第一大股东Wealth Max公司(Wilson Sea 100%持股)所持8.095亿股中的2.2亿股抵押给了中原银行。

第二大股东创越、唐铭阳等一致行动人持有的8.04亿股(约占总股值的16%)被全部抵押,其中的6.667亿股抵押给了华融旗下的全资子公司Champion Sense GlobalLimited,另外1.38亿股被抵押给了中原银行。

从首控的官方陈述中可以发现,WilsonSea是在发现股价急跌后才开始抛售股票的,那我们不禁要问,在Wilson Sea抛售股票之前,股价急跌的原因是什么?

首控没有做出说明,但笔者认为很有可能是质押给Champion Sense Global Limited或中原银行的股份被强行斩仓所致。

03、暴跌之本:业绩惨淡付主责

如果说昨天恐慌性抛售是股价下跌主因,那么今天官方澄清后股价就应该回归原位,但事实却并非这样。显然,首控股价下跌还有更深层次的原因。

笔者认为,惨淡的业绩无疑要为股价暴跌付主要责任。

首控集团主要从事汽车零部件业务。2014年后,开始涉足金融服务业务,提供上市保荐、承销配售、证券交易、金融信贷等服务,2016年又开始教育投资业务。

看起来业务十分繁忙,但首控集团的业绩却乏善可陈。

下图列出了近年来首控集团的营收和利润情况:

图片来源于网络

可以看到,从2015年开始至今,首控集团仅有一年(2016年)是盈利的,并且自2017年以来,亏损越来越严重,去年更是巨亏13.87亿港元。

更严重的是,首控集团的营收也开始下滑,去年年底同比下滑2.54%,今年年中更是大跌35.69%。照这个趋势,今年年底营收跌幅在3成以上基本上是板上钉钉。

盈利不知在何日,营收也一年不如一年。股价自然只能一路向下,自2018年开始,首控的股价就维持在低位萎靡不振。

图片来源于:东方财富网

也正是因为这样的业绩,让股民实在难以对股价保持信心,股价一旦急跌,引起恐慌性的集体抛售是必然之事。

04、多元化陷阱:野心大而力不足

在多年未盈利的情况下,首控为了咸鱼翻身,投入巨资实现业务多元化。但无数事实告诉我们,盲目的扩张不仅不利于盈利,反而会造成大量负债,绷紧资金链。

首控集团也落入了这样的陷阱里。

2015年,首控集团获取金融业务资格,随即在2016年4月,以5.32亿港元收购锦丰控股股份,接着高调向教育行业进军,收购了云南斯通教育、成实外教育、SJW国际等十多家公司部分及全部股权。

在扩张过程中,首控也开始了大规模举债之路。先是在2016年融资10亿港元,随后又在2017年底向华融的全资附属公司Champion Sense Global Limited发行总值8亿港元的可换股债券,向中原银行发行总值6亿港元的公司票据。

截至2019年中期财报,首控集团账上的现金及现金等价物仅剩4.38亿港元,而短期借贷和长期借贷当期到期部分合计高达20.51亿港元。可以说,首控集团的资金链已经到了危若累卵的境地,谁也不知道资金链会不会就在下一刻断裂。

糟糕的业绩和盲目多元化发展带来的大量负债同时拖累着首控,它们才是首控股价下跌的根本原因,而大股东抛售股票,不过是一个导火索而已。

评论