文 | 晓晨

随着成都地铁6号线、8号线、9号线、17号线和18号线即将在2020年开通,加上成都天府国际机场预计2021年通航、成都“11+2”区全域取消出租车“返空费”等一系列利好,不仅是成都的交通格局日益便利,更有利于对接成都日益外溢的购房需求。

此外,随着今年以来成都市传统主城区日渐紧缺的土地资源和不断上升的开发成本,也让越来越多在蓉企业纷纷落户成都周边,这也势必会吸引更多“蓉漂”甚至本地刚需置业者选择在周边工作、置业。

刚需置业外溢明显

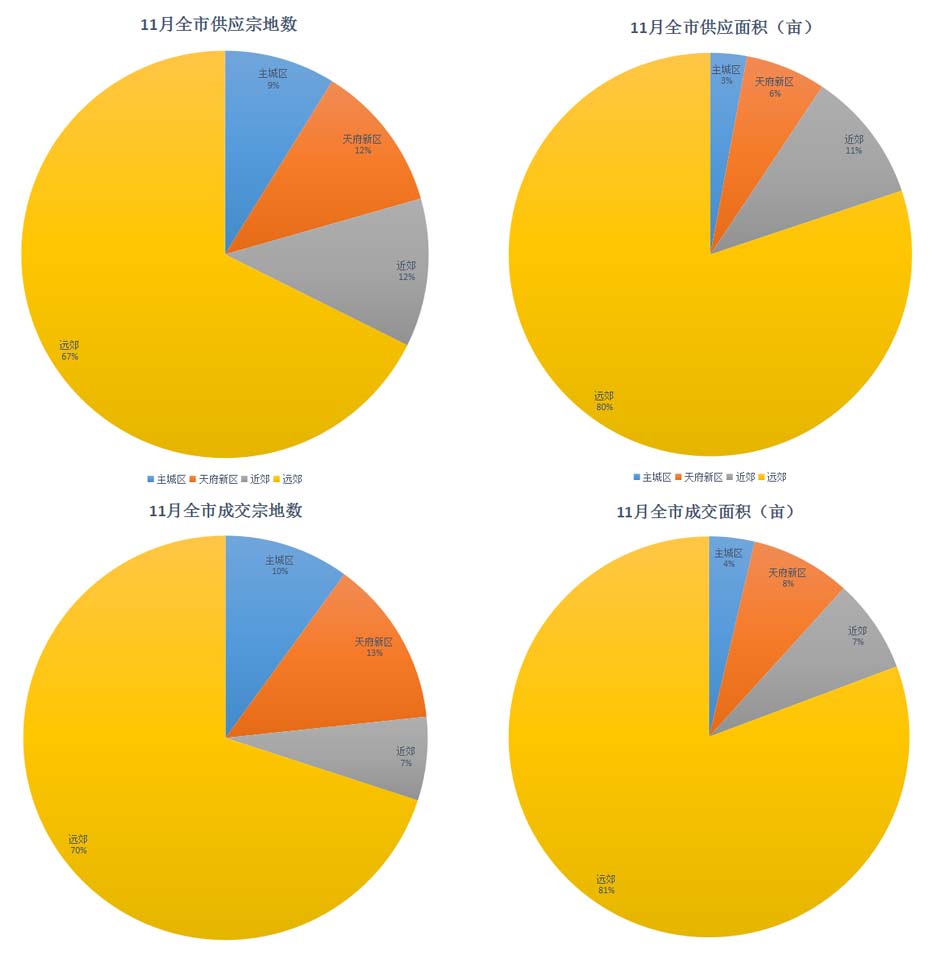

根据界面四川数据统计显示,截至2019年11月29日,成都“11+2”区全域合计供应地土159宗,合计供应面积15182.02亩,成交土地135宗,合计成交面积12593.08亩。

其中,成都传统主城区成交土地31宗,合计成交面积2482.30亩;天府新区成交土地7宗,合计成交面积730.08亩;成都近郊区域成交土地24宗,合计成交面积3087.11亩;远郊区域成交土地78宗,合计成交面积7068.20亩。

而从具体统计数据上看,无论是供应还是成交,成都远郊区域占比都拥有绝对的优势。

仅以11月来看,成都全域挂牌供应土地34宗,合计出让面积4701.16亩,成交宗地30宗,合计成交面积3751.87亩。从成交面积上看,成都远郊区域宗地成交面积占比达到了81%,合计成交宗地21宗,成交面积3027.79亩。

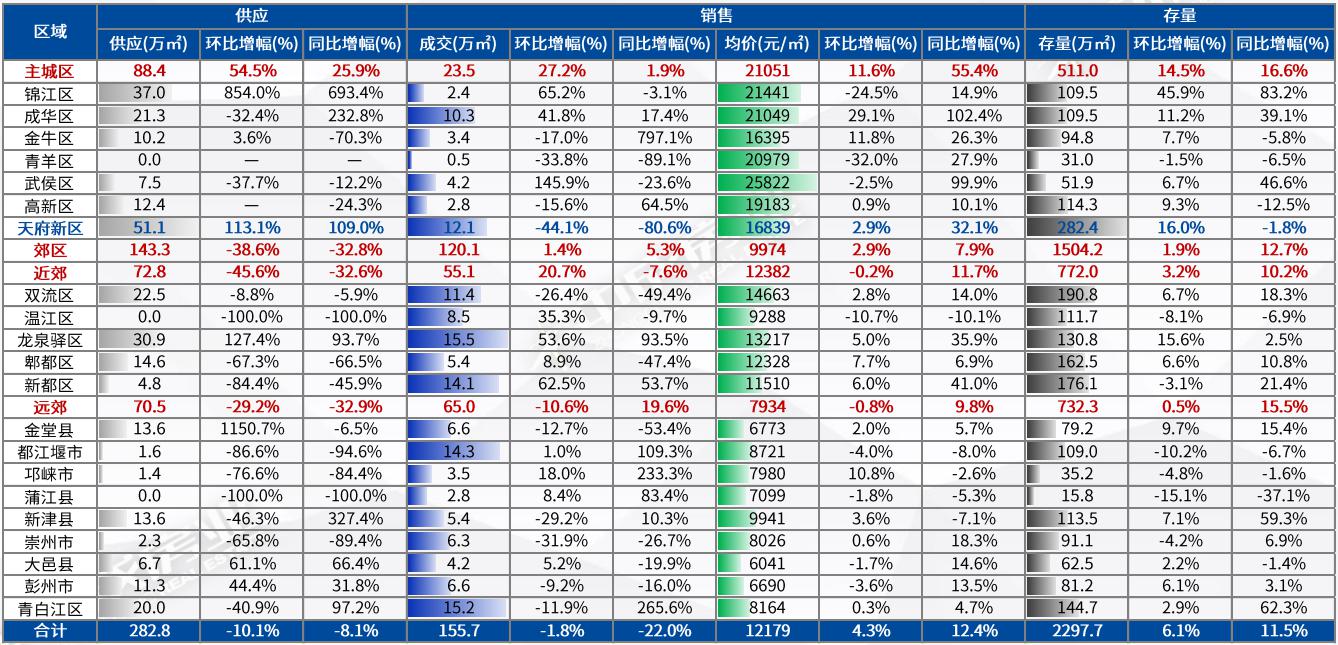

另外,从成都中成房业发布的具体数据来看,今年前10月,成都住宅供销下跌,库存上涨明显,但均价却同比上涨了18.1%。

具体价格数据上看,10成都传统主城区均价21051元/平米,环比上涨11.6%,同比上涨55.4%;天府新区均价16839元/平米,环比上涨2.9%,同比上涨32.1%;近郊均价12382元/平米,环比下跌0.2%,同比上涨11.7%;远郊均价7934元/平米,环比下跌0.8%,同比上涨9.8%。

而从成交(备案)数据上来看,排名前十的项目分别为:融创文旅城(都江堰市)、龙湖梵城(成华区)、天悦国际(龙泉驿区)、世茂城(龙泉驿区)、恒大天府半岛(天府新区)、国色天乡鹭湖宫(温江区)、富豪国际新都荟(新都区)、COSMO天廊(锦江区)、七一城市森林花园(新都区)和恒大御景(温江区)。

综上不难看出,无论是供应端还是需求端,近郊和远郊的优势愈发明显。尤其是作为刚需购房者,其需求依然多为诸如融创文旅城这样单价低、总价底、且地处成都近郊和远郊的刚需楼盘。

迎新一轮市场周期

成都房地产供需关系发生着不同的变化,虽然传统主城区土地市场依然火热,但都江堰、青白江等区域的土地市场也依旧受到各大房企“追捧”淡。

据界面四川统计数据显示,截至11月29日,成交面积前三的区域均为成都远郊区域。分别为崇州市(1937.56亩)、青白江区(1381.90亩)和都江堰市(1159.04亩)。

另外,据成都中成房业数据统计显示,截至今年10月,成都市商品房库存规模约2298万方,去化周期约15个月。而从具体销售数据来看,仅10月,成都市商品房销售主力区域依然在远郊,锁住面积65万方,占比42%;其次为近郊,销售面积55万方,占比35%。而传统主城区销售面积约23万方,占比仅15%。

而这些数据的背后,其实折射出来的是成都商品住宅库存状况。

然而,随着成都各区域商品住宅价格的平稳上涨,以及成都市场的整体回暖,去化周期也较同比去年同期上涨11.5%。当然,这其中也与市场供应与房地产开发企业纷纷进驻成都近郊以及远郊区域有着明显的关系,但仍有部分区域,库存规模的变化可以忽略不计。

综上,库存规模下降的区域,正是近年来各房企纷纷重点布局的核心,也是承接成都旺盛需求溢出的区域。

就目前成都房地产供需结构来说,目前尚难判断其价格是否已“触底”,更难判断未来是否会“过快上涨”。但对于业界来说,成都近郊和远郊的部分区域,确实在本轮市场发展中迎来了一个新的增长周期。

评论