记者 |

编辑 | 陈菲遐

最近王莹频繁地被问起一个问题,你们事务所怎么样了?

作为众华会计师事务所(特殊普通合伙)(下称众华)的一员,王莹虽然没遭遇裁员,但也没有之前那么“风光”。

上周,众华收到的来自财政部会计司、证监会会计部的整改通知。众华被责令暂停承接新的证券业务并限期整改。处罚起因是在*ST百特和圣莱达的审计工作中,众华未尽勤勉尽责义务。此前,两家上市公司均遭证监会处罚,且*ST百特已被深交所启动强制退市程序。

“公司出事之后,大规模的跳槽还没有出现,但是确实有不少风吹草动了。”王莹说。

目前在会计师行业,因为“出事”的事务所越来越多,大规模跳槽也随之而来。

“瑞华会计师事务(特殊普通合伙)(下称瑞华)好多人来了信永中和会计师事务所(下称信永中和)北京总所。”一位已经调离信永中和北京总所的员工张家云告诉界面新闻,“原先包括专项审计在内,所里一共10个部门,瑞华来了之后扩展至17个部门。虽然不知道瑞华究竟有多少人并入信永中和北京总所,但是按照总所部门平均50人左右的规模,瑞华这次来了不少人。”粗略估算,此次瑞华并入信永中和北京总所人数过百。

类似的跳槽不只一例。随之而来的是上市公司频繁变更会计师事务所。

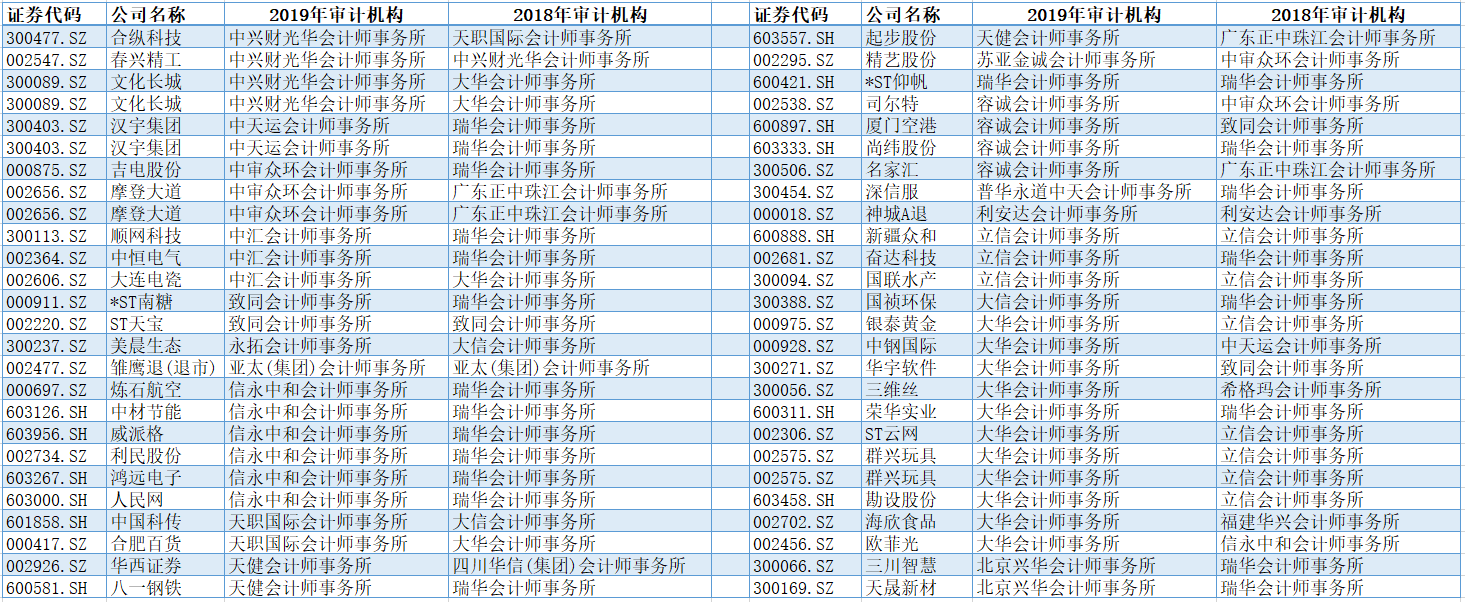

据界面新闻统计,在2019年年报工作开始前,至少有52家上市公司公布了变更会计师事务所的公告。其中,瑞华、广东正中珠江会计师事务所(特殊普通股合伙)(下称广东正中珠江)以及立信会计师事务所(特殊普通股合伙)(下称立信)是业务流失的“大户”。

而这三家也是被罚力度最大的三家审计机构。

近三年,瑞华已经6次被罚,总计被罚没至少1557万元。最近一次处罚是今年8月27日,深圳证监局对其责令改正,没收零七股份(000007.SZ)2014年年报审计业务收入55万元,并处以55万元罚款。立信过去三年因未发现销售异常、审计程序未执行到位等因素,没收业务收入累计300万,罚款累计620万。因康美药业299亿元造假,广东正中珠江涉嫌违反证券法律法规被证监会立案调查,同时其所签约的23家IPO企业被中止审查。

本月中旬,中国证监会再次强调,会计师事务所作为独立鉴证机构,承担着资本市场财务信息质量“看门人”职责,在提高资本市场财务信息质量方面具有极端重要性。当处罚、跳槽、项目变更等成为“新常态”,事务所如何当好“看门人”?他们将会向何处?

处罚和跳槽

会计师事务所被罚已经不是新鲜事。11月15日,中国证券监督管理委员会发布的《证券资格会计师事务所资本市场执业基本信息》(下称《基本信息》)显示,2016年-2019上半年,包括行政处罚、行政监管、证券市场禁入及暂停承接证券业务在内的处理处罚合计已达214起。

以康得新财务造假事件为例,康得新通过虚增采购、生产、研发费用、产品运输等方面,致使虚增利润达119亿元,账面拥有150亿元货币资金却债券违约。瑞华作为康得新2015年-2018年的审计机构,除了2018年出具了“无法表示意见”外,此前三年均出具了“标准无保留意见”。

康得新119亿元的虚增收入并非朝夕,如此大规模财务造假,瑞华作为审计机构竟毫无察觉。瑞华遭遇处罚并不冤枉。

目前,瑞华处境也十分尴尬。大规模跳槽带来的连锁反应,是项目连续流出。

界面新闻统计发现,每年都有上百家上市公司变更会计师事务所,变更原因多种多样。

以2018年为例,2018年变更会计师事务所的企业共294家。其中,有255家在变更前均被前任出具了“无保留意见”的审计报告。换而言之,这些企业变更,只是由于价格或者其他因素,并非由于审计师的主观意愿。

但另外39家情况就稍显复杂。从业十余年的审计经理王猛向界面新闻解释,如果会计师在审计过程中,发现了企业一些问题,无法保证报表真实性或者完整性,就会出具非标意见。出具了之后,下一个财年会计师会评估是否继续接手这个项目,上市公司也会考虑是否更换事务所。因此,这些非标意见的产生,本质是会计师认为其承担风险过大。而变更则是双方互相选择的结果。

在2018年被出具非标意见的39家中,有12家被出具了“无法表示意见”,13家企业被出具了“保留意见”,14家企业被出具了“带强调事项段的无保留意见”。这些上市公司变更事务所,原因可能正如王猛所言。

但2019年,变更原因恐怕又多了会计师事务被罚。

据统计,目前有21家企业公告其2019年度审计工作由瑞华变更为其他内资所。起因自然是瑞华被罚。

根据11月26日嘉诚国际(603535.SH)公告显示,由于原审计团队离开正中珠江加入华兴会计师事务所(特殊普通合伙),为保持审计工作连续性,因此更换2019年财报审计机构。这种项目跟人走的情况在事务所中并不少见。

“今年瑞华并入的7个部门都是带着业务来的,来的人从合伙人到项目经理都有,不过具体带了多少业务、业务规模暂时不知。”张家云透露,“截至3月,信永中和北京总所原先10个部门部分已经结束年审,开始着手底稿归档工作。但新并入的7个部门还有未结束项目,有部门甚至5、6月淡季时依旧在出差。”

内资所的症结

会计师事务所频繁“出事”背后,折射的是行业现状。

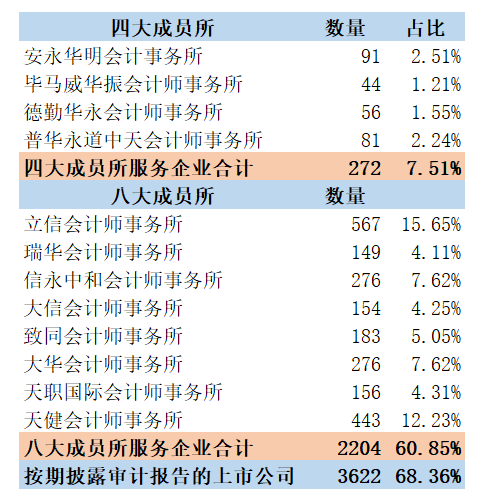

国内会计师事务所,简单来说分为“四大”和“八大”。其中,“四大”指的是四个全球性的会计师事务所:普华永道中天会计师事务所(特殊普通合伙)(下称普华永道)、德勤华永会计师事务所(特殊普通合伙)(下称德勤)、毕马威华振会计师事务所(特殊普通合伙)(下称毕马威)、安永华明会计师事务所(特殊普通合伙)。

“八大”指的是八家本土会计师事务所,具体分别是立信、瑞华、信永中和、大信会计师事务所(特殊普通合伙)(下称大信)、致同、大华、天职国际会计师事务所(特殊普通合伙)(下称天职)以及天健会计师事务所(特殊普通合伙)(下称天健)。

据《基础数据》显示,近年来被罚的案例,多数发生在“八大”。四家全球性的会计师事务所中,仅毕马威一家接到2张罚单。

同为会计机构,为何结果天差地别?这或许与事务所扩张有关。

为抢夺市场份额,许多会计师事务所都会寻求规模化,合并是常见路径之一。事务所之间合并可以在短期内让业务规模快速提升。“八大”基本上都是走了合并道路。此前频繁出事的瑞华,就是由中瑞岳华和国富浩华合并而来。

一方面,规模快速扩张对内资所抢占市场份额的确有所助益。

中国注册会计师协会公布的《2018年审计机构报告》(下称《报告》)显示,截至2019年4月30日,按期披露的3622家上市公司中,6.7%(243家)为四大客户,其余93.3%均为内资所客户。

“手上活儿来不及做”是大多数“八大”员工普遍生存现状。

从2018年审计机构服务数量排行来看,“八大”业务量要远超“四大”。以按期披露审计报告的3622家上市公司为例。2018年全年,“八大”服务企业数量占比高达60.85%,“四大”服务企业数量占比仅为7.51%。

但另一方面,规模快速扩张与审计能力提升并未匹配。相反,事务所规模越大,团队与团队间的合作越来越松散,甚至整个事务所之间的统一管理与培训也变得薄弱。在王猛看来,这种合并实质有些像加盟。业务还是各自管各自事情,没有对于品牌一体化的塑造。

王猛举例称,2018年11月16日,证监会发布《企业会计准则第8号——资产减值》揭示了商誉后续计量环节的有关会计监管风险。文件出台之后,“四大”相关部门迅速做出反映,出台了相应的审计程序并下沉到各业务单元。相比之下,“八大”更多是依靠经理个人经验和判断,基层审计人员具体应该如何操作并无相关程序解释。

“‘八大’对经理较为依赖,经理经验丰富程度和对风险警觉性决定了项目基调。”王猛告诉界面新闻,“由于过高的工作强度,审计团队整体趋于年轻化,从助理到现场负责人最快只需1年的时间,但其对风险未必有识别能力。”

谁的错?

更值得注意的是,内资所重量不重质情况愈发明显。

从审计收费水平来看,《报告》显示,2018年“四大”审计收费总额为21.5亿元,占全部上市公司审计收费的35.9%。要知道,在3622家上市公司中,“四大”服务的公司仅占比6.7%。

这说明,“四大”平均审计费用远超内资所。Wind数据显示,2017年“四大”为上市公司进行年报审计的平均收费为948.5万元,“八大”仅108.25万元,前者是后者近9倍之多。特别是审计费用5000万元以上的八家上市公司,均被“四大”包揽。

再看内资所,它们的重点区间在50万元(含)至500万元之间。

以康得新为例,瑞华在2015年-2018年长达四年的审计中,累计收取审计报酬840万元,年均报酬210万元/年。

王猛解释称,客户愿意支付的审计费用一定程度上能够反映企业经营实力与规模。就客户质量而言,内资所整体质量弱于“四大”。

“‘四大’在部分行业机构的鉴证业务中处垄断地位,并不担心业务流失,而部分内资所则因忧于市场份额,在竞标过程中采取低位标价策略。”内资所审计经理陈锋告诉记者,“部分内资所虽知晓各项审计准则,但在公司成本、人员素质的限制下,在实操过程中往往‘有心无力’。”

“内资所质控部门相对较为薄弱,部分承接上百项目的事务所,质控部门只有7个人,质控更多系流于形式”从事审计行业十余年的资深审计经理赵殷向界面新闻解释,“‘四大’的质控,已经下沉到基层业务单元,从审计现场就开始复核检查;而内资所由于项目太多,高级经理无法面面俱到,现场审计人员也更倾向于后期集中‘补底稿’。”

这还只是硬币的一面。

在硬币另一面,会计师事务所风险“识别者”的角色和能力也已不似以往——“近几年部分上市公司掩盖经营实质的手段愈发隐蔽复杂,部分甚至有组织、有预谋的‘欺骗’审计团队。”从业10余年的张艳透露,“为后者的审计结果造成了相当程度的阻碍和困扰。”

2012年-2013年,江苏中显集团为申报发行企业债券,在接受尽职调查过程中,向中兴华会计师事务所(特殊普通合伙)提供虚假财务资料,伪造其他单位印章并假冒他人签名虚增应收款项,约300多枚假印章最终被销毁于公司消防池。经查明,江苏省高院裁定,中显集团犯欺诈发行债券罪、非法吸收公众存款罪,判处罚金80万元。

上述案例,中显集团私刻的300多枚假印章显然是有备而来,且最终销毁在消防池,审计师很难对私刻与否进行查证。在审计现场,除了对银行询证函的回复具有强制要求外,客户和供应商的的询问函是否回复并不具备强制力,企业询证函无法得到回复概率极高。

除了专业限制导致审计师在审计现场无法对专业门槛较高的事务做出判断外,审计师现场工作也往往受到限制。

康得新在听证会中被江苏省证监局指控其海外业务造假,以PET等外品假冒贴合膜等光学膜报关,运到海外处理。对于境外业务,审计师自身可以采取的核查手段有限,且受成本制约,审计师无条件大范围的铺开人员进行核查。

“审计师在工作中所需要的资料和信息,均需要客户提供。”王猛告诉界面新闻,“客户配合至关重要,第三方审计并非具有强制力,如果客户有意隐瞒或者不配合,审计师并没有过多措施去强迫客户。”

临近年底,伴随着内资所的人心惶惶,年报审计工作陆续展开。在赵殷看来,内资所未来势必会有些组织架构乃至战略性的调整。

(尊重采访者要求,文中王莹、张家云、王猛、张艳、赵殷均系化名)

评论