文|野马财经 戴鄂

从产业并购,再到“舍车保帅”,“誉衡系”现金流已经相当紧张,以至于誉衡药业要卖掉“现金奶牛”来获得翻盘的资本。那么,朱吉满、白莉惠夫妇能通过这种方式,让“誉衡系”重现辉煌吗?

11月27号晚间,深交所上市公司誉衡药业(002437.SZ)和华润三九(000999.SZ)同时发布了一笔交易预案,即誉衡药业拟将子公司澳诺(中国)制药有限公司(简称:澳诺制药)100%股权以14.20亿元卖给华润三九。

买入方华润三九称这笔交易有助于完善其自我诊疗品类布局,而卖出方誉衡药业则有另一番考量。

由于控股股东哈尔滨誉衡集团有限公司(简称:誉衡集团)债务危机波及上市公司,誉衡药业卖掉澳诺制药100%股权以削减自身的负债水平,用公告的话来说就是“本次交易所得资金将优先用于偿还公司债务及支持公司战略转型发展”。

11月28日,誉衡药业股票涨停,价格为3.18元/股。

舍车保帅

2013年,誉衡药业以4.2亿元收购澳诺制药100%股权,这笔交易很划算,澳诺制药随后稳定地为誉衡药业贡献利润。现在14.2亿卖出澳诺制药,誉衡药业估计能赚10个亿。

根据公告,今年上半年,誉衡药业净利润为2.32亿元,2018年为1.26亿元,同期澳诺制药的净利润分别为7214万,1.48亿元。这意味着今年上半年,澳诺制药贡献了誉衡药业超过30%的利润,而2018年,澳诺制药一家的利润就超过了誉衡药业。

澳诺制药主要财务指标

而从最近三年来看,澳诺制药的表现也不错。2016年到2018年,净利润分别为9391.37万元、1.09亿元,1.48亿元,保持增长的态势。2018年,澳诺制药利润贡献在誉衡药业旗下子公司中排行第一。

相比之下,母公司誉衡药业2016年到2018年净利润分别为7.17亿元、3.1亿元、1.26亿元,持续不断地缩水。今年前三季度,净利润为7803.34万元,同比下滑1.2%。

可见,澳诺制药算得上誉衡药业的核心优质资产。据米内网数据,近年来,澳诺制药产品及品牌连续位列零售市场钙补充剂第二位,钙补充剂药品市场第一位。

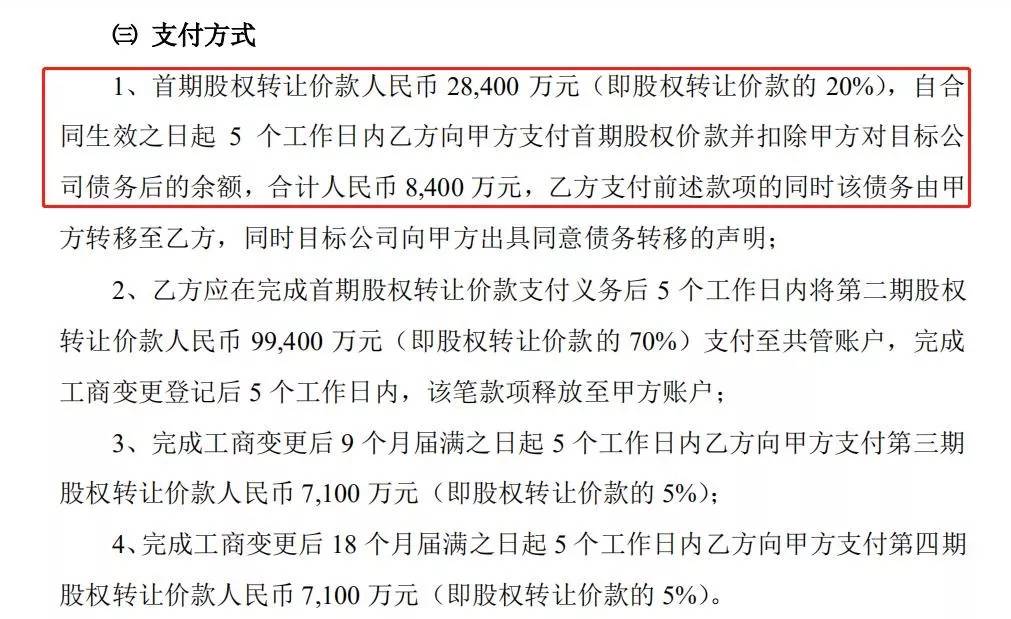

誉衡药业还披露了澳诺制药的身价。以2019年3月31日为基准日,澳诺制药股东全部权益评估值为15.9亿元,由于2019年8月22日澳诺制药向誉衡药业进行了1.3亿元利润分配,所以转让价款降到了14.2亿元。

另外,誉衡药业借了澳诺制药2亿元还没有还上。

对此,誉衡药业将通过与华润三九的交易,把这笔借款在交易款项的首付中抵扣,转到华润三九这边,华润三九承诺明年一季度内归还澳诺制药上述债务。

来源:上市公司公告

澳诺制药之于誉衡药业,是一头利润奶牛。对于这笔买卖,誉衡药业认为能带来10亿投资收益,这既能还债又能帮助公司进行战略转型。

截止2019年9月底,誉衡药业资产负债率为51.23%,远高于医药行业28%的平均水平。2016到2018年,公司扣非净利润增速分别为6.27%、-60.11%和-99.62%。

在主业盈利能力不断下滑的时候,卖掉“现金奶牛”实现资产负债率数据改善,是誉衡药业的一场“休克疗法”。

一锤子买卖获得的投资收益虽然多,但未来中长期内誉衡药业的利润如何保证,无疑是投资者关心的另一个问题。

11月29日,公司股票下跌了1.89%,报收于3.12元/股。

对此,野马财经致电了誉衡药业证券部,一位先生回复称公司将在11月2日介绍稳定与提高公司盈利能力的具体措施,投资者可以关注公司公告。

并购浮沉

今年7月以来,誉衡药业控股股东誉衡集团所持股份已累计被拍卖了1.24亿股,占到上市公司总股本的5.63%。

上市公司卖子背后,则是实控人朱吉满操盘百亿连续并购,消化不顺。

朱吉满在资本市场的首秀是誉衡药业的上市。

他出生于1964年,毕业于西安医科大学,1988至1992年西电医院做眼科大夫,他的夫人白莉惠是在医院工作时的同事。

1993年,朱吉满辞掉“铁饭碗”,开始下海创业生涯。一开始,他是做药品代理销售。

2000年,朱吉满用做医药代理商积累的原始资金168万元,买下濒临破产的黑龙江康复研究所附属药厂,并改制为誉衡药业。

2004年,誉衡药业研制出一种叫“鹿瓜多肽注射液”的原研药,被列入国家医保范围,这很快为公司带来丰厚的现金流。2009年,誉衡药业净利润突破1亿元,2010年6月23日,在深交所挂牌上市。

从誉衡药业上市以来,朱吉满就开启了资本运营发展的新模式。

他先后收购了哈尔滨蒲公英药业、澳诺制药、上海华拓等40多家医药企业,通过整合使公司从单一狭窄的骨科治疗领域进入到心脑血管、营养、抗肿瘤、糖尿病等多个治疗领域,并购规模一度达到137亿元。

由此带来的营收业绩也十分喜人。2011年到2017年,誉衡药业营业收入分别为5.46亿元、7.11亿元、13.1亿元、19.1亿元、26.8亿元、29.8亿元和30.4亿元;归属净利润分别为1.17亿元、1.65亿元、2.27亿元、4.44亿元、6.65亿元、7.17亿元和3.10亿元。其中,2012年至2015年期间,利润增长尤为显著。

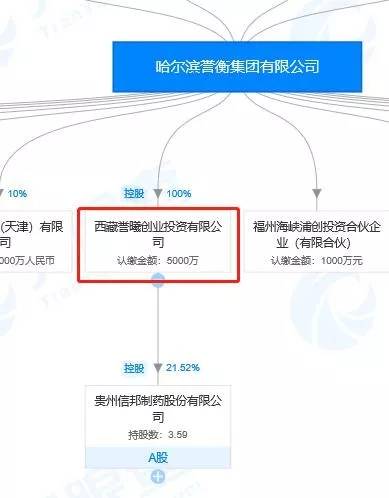

2017年5月10日,信邦制药原实控人张观福将3.59亿股信邦制药股份,以公司市值折价10%的价格,转让给西藏誉曦创业投资有限公司(简称:西藏誉曦)。这一次朱吉满夫妇用30亿元获得了信邦制药21.04%的股份,成为新的实控人。

来源:天眼查

此时,朱吉满夫妇手握两家上市公司,更一度以105亿身家荣登黑龙江首富。

可是,大刀阔斧的并购扩张带来的后遗症也逐渐显现。

誉衡药业连续耗费巨资用于对外投资并购,累积了大量商誉。截至2019年第三季度末,公司商誉高达33.60亿元,占净资产比例超七成。此前2015年末商誉高达36.23亿元,赶超期末的净资产,期末资产负债率甚至达到了58.08%。

但是,很多巨额并购并未达到预期收益,商誉被连续计提减值。2017年、2018年、2019前三季度商誉分别同比减少4197万元、2.81亿元、2.66亿元。

另一方面,朱吉满通过誉衡集团和誉衡国际投资有限公司(简称:誉衡国际),将并购所得资产装入上市公司,也带来了沉重的资金压力。

为缓解流动资金不足压力,朱吉满将自己持有的,以及誉衡集团、誉衡国际持有的誉衡药业股权进行质押融资。

然而,在誉衡药业股价下行时,质押融资带来的债务危机随即触发。2018年,誉衡集团、誉衡国际和朱吉满质押的股票相继被强制平仓。

截至2019年第三季度末,誉衡集团持有的誉衡药业股票全部被冻结、绝大部分被质押,誉衡国际的股份全部被质押、部分被冻结,实控人朱吉满的股份也全部被冻结。

来源:誉衡药业2019年三季度报告

同时,“誉衡系”的另一家上市公司信邦制药也遭遇了类似的命运。到2019年三季度末,西藏誉曦持有的信邦制药21.52%的股权也已经全部被质押、冻结。

可见,“誉衡系”现金流已经相当紧张,以至于誉衡药业要卖掉现金奶牛来获得翻盘的资本。那么,昔日“黑龙江首富”朱吉满能够扭转乾坤吗?您的意见如何,欢迎在评论区留言。

评论