作者: 陈洁 陈晓锋

一时间,股指期货成为千夫所指:绝大部分人都认为,股指期货需要为A股的暴跌买单。

真是如此吗?

中金所对股指期货的种种限制,似乎对此进行了默认。然而仍然有大量的人认为,股指期货只是替罪羊。

或许这两种说法都不无道理,或许这两种说法都有缺陷。

说到底,股指期货只是工具,使用它的人才是关键。

无论如何,中金所此次“挥刀自宫”,仍然给股指期货留下了一线生机。

什么是股指期货

股指期货,就是以股市指数为标的物的期货。双方交易的是一定期限后的股市指数价格水平,通过现金结算差价来进行交割。首只沪深300股指期货在2010年4月16日上市。

目前主流交易品种:

沪深300股指期货(IF1509):2015-04-16上市字母表示品种,数字部分代表日期,例如IF1512就是12月沪深300期指品种。

沪深300成分股样本选择标准为规模大、经营状况良好、流动性好的公司的股票,且公司最近一年无重大违法违规事件,财务报告无重大问题。

此外,还包括上证50(IH1509)和中证500(IC1509)。上证50成分股选取了沪深300成分股中市值最大的50只股票;中证500成分股扣除沪深300指数样本股及最近一年日均总市值排名前300名的股票,也可以理解为小盘股指数。

机构如何利用股指期货与现货套利?

一个简单的办法是,现货砸盘,期货做空。

操作手法如下:机构持有大量的权重股,同时下期指空单。随后,机构卖出权重股,期指获利,并可以立刻获利了结。机构利用趋势获利,甚至制造趋势,也就是说,市场震荡,阴跌,狂跌,都有利可图。

值得注意的是,机构利用期指与现货之间做套利是正常不过的事情,大机构利用T+0优势,融券加股指期货,日内波动赚钱及其容易,只要市场保持均衡,监管层监管机构不会太过在意,毕竟提供了市场流动性。

玩过火:光大乌龙指事件

“机构交易期指只是在套保,没有在净做空,不会影响行情下跌”。这是长期以来市场的认识。

事有例外。2013年的光大事件,让普通人看到了股指期货的杀伤力。

2013年8月16日,早盘光大证券购入24只成分股,误操作成24组180ETF成分股,瞬间重复生成26082笔预期外的市价委托订单,此巨量订单造成大幅拉升大盘一分钟内涨超5%,最高涨幅5.62%,多达59只权重股瞬间封涨停。

为了挽回误操作损失,光大期货席位大幅增空7023手,减多50手,涉及金额达48亿左右。光大期货当日成为空军大本营。

上午买现货下午抛期货,当天居然大幅盈利。

“光大同学,太暴力了,有话好好说,干嘛打人?”

光大回应:“对不起,乌龙指。”

随后,管理层介入,光大证券遭受严重处罚。

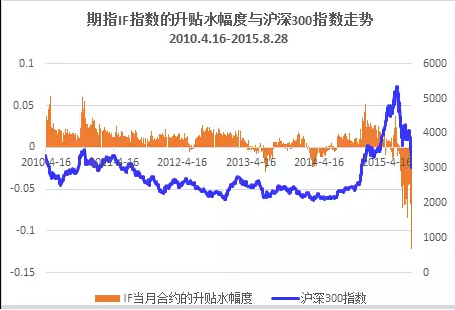

股指期货对A股的影响

从沪深300指数期货上市后,沪深300成分股表现远逊小于小盘股。尤其2012年底,中小盘、创业板启动后,沪深300个股也没有大的连续行情。

有市场人士认为,这与股指期货套利不无关系。毕竟对机构来说,现货拉高,期货砸盘就能赚钱,并不需要拉高蓝筹股。

而目前限制期指,也就是现货与期货市场失衡,近一个月期指市场严重贴水,近10个交易日贴水10%实属罕见。管理层控制股指期货,目前来看最大的目的是控制“多空失衡”。

股指期货的历史演变:保证金

1

2010年上市时 沪深300仿真合约正式上市,保证金为18%

2

2010年5月 新上市合约IF1007保证金为为15%

3

2010年7月 股指期货IF1009合约手续费调整为15% 其余合约也陆续下调至15%

4

2012年6月 沪深300股指期货保证金调整为12%

5

2014年9月1日 沪深300股指期货所有合约的交易保证金标准统一调整为10%

6

2015年4月 上证50和中证500股指期货上市 保证金也统一为10%

7

2015年7月 中证500股指期货各合约的卖出持仓提高到合约价值的30%

8

2015年8月28日 沪深300和上证50的非套期保值持仓的交易保证金提高到合约价值的20%,中证500非套期保值持仓的买入持仓交易保证金提高到20%

9

2015年8月31日 上述合约保证金提高到30%

10

2015年9月7日 沪深300、上证50、中证500股指期货各合约的非套期保值持仓的交易保证金标准提高到40%;套期保值保证金标准,由目前合约价值的10%提高到20%

股指期货的历史演变:手续费

1

2010年4月 沪深300股指期货合约交易手续费暂定为成交金额的万分之0.5

2

2012年6月 沪深300股指期货手续费调整为成交金额万分之0.35

3

2015年8月3日 股指期货交易手续费标准调整为成交金额的万分之0.23

4

2015年8月26日 沪深300、上证50、中证500股指期货各合约平今仓交易手续费标准调整为成交金额的万分之1.15

5

2015年9月7日 沪深300、上证50、中证500股指期货各合约平今仓交易手续费标准调整为成交金额的万分之23

股指期货的历史演变:持仓限额

1

2010年4月 沪深300股指期货的持仓限额为100手

2

2012年5月 进行投机交易的客户号某一合约单边持仓限额为300手

3

2013年3月 沪深300股指期货进行投机交易的客户号某一合约单边持仓限额为600手

4

2014年8月 进行投机交易的客户号某一合约单边持仓限额为1200手

5

2015年4月 沪深300股指期货持仓限额由1200手调整至5000手

6

2015年7月 对中证500股指期货客户日内单方向开仓交易限制为1200手,同时开空仓行为被限制

7

2015年8月31日 将沪深300、上证50和中证500股指期货单个产品、单日开仓交易量超过100手的认定为“日内开仓交易量较大”的异常交易行为(此前为600手)

8

2015年9月7日 沪深300、上证50、中证500股指期货客户在单个产品、单日开仓交易量超过10手的构成“日内开仓交易量较大”的异常交易行为

其余对股指期货的部分限制列表

1

7月3日,证监会宣布对沪深300、上证50、中证500股指期货合约按照报单委托量差异化收取交易费用。并加强市场监管,对各合约交易量、持仓量前50名的客户进行重点排查,防范和打击蓄意做空行为。

2

7月5日,证监会宣布已经对交易股指期货合约特别是中证500股指期货合约的部分账户采取了限制开仓的监管措施。

3

7月31日,中金所公布“异常交易行为”的标准:单个合约每日报撤单行为超过400次,每日自成交行为超过5次。

日本的案例:外资利用看跌期权大肆做空

1986年 新加坡率先推出日经225股指期货

1987年 日本推出了第一个股票指数期货合约——50种股票期货合约,并现货交割

1988年 日本大阪证券交易所正式推出日经225股指期货,并现金交割

1989年 大阪证券交易所推出股指期权

1990年 1月,高盛和摩根与日本保险公司对赌,推出日经看跌期权,随后,从中大赚一笔

9月,美国芝加哥商业交易所推出日经225指数期货交易

1992年 大阪证券交易所暂停50种股票期货合约

1994年 大阪证券交易所开发出了新的对现货市场影响小的日经300指数期货,以取代日经225

结论

股指期货无法改变走势,但可加快趋势。

可以明确的说,期指对市场的中长期趋势没有决定作用。近期,股指期货市场的贴水严重,某个角度也可以看多市场对于政府干预的不认可,或者认为目前指数被权重强行抬拉。也就可以理解为何救市以来,期指投机反而更大了。

但是,股指期货确实加大了市场的波动。以日本的案例来说,当泡沫出现的时候,外资猛烈的手法,让日本股市的崩盘显得尤为惨烈。

对中国来说,新政并不影响套期保值,而是拒绝了赚空以小博大的投机资金。10手交易量限制,会让期指市场流动性变低,投机氛围变淡。

或者你可以极端认为期指这个品种被停了。但市场的走势,价值的认同并没有变,只是快还是慢。

目前来说,而真切受影响的有:期货公司、私募、量化对冲基金。

其实7月份对于融券T+1限制后,很多对冲基金已经开始放假。

(本文为红象金融研究中心原创作品,欢迎转载,转载请注明出处。部分图片来源于网络,如涉及版权,请与我们联系,我们会在第一时间处理。)

评论