文|启蒙财经

2019年,资本市场在教育领域继续跑马圈地玩资本游戏的幻想被打碎。

来自多鲸教育研究院的数据,2019年上半年,教育领域一级市场投融资事件数量已经连续3年下跌,截至6月末,刨去并购和上市,这一数字是160起,同比下降38.5%,为近四年新低。

但另一方面,百度、头条、平安等巨头,仍在集合资源,不断向教育行业渗透。

以今日头条为例,2018年,其先后试水少儿教育、K12教育,2019年,收购了锤子科技的部分专利,进军教育硬件。此外,头条系资本触角也相当广泛,涉及「一起作业」「晓羊科技」「AIKID」「新升力」等教育品牌。

看似矛盾的现象背后,折射的依然是亘古不变的市场原理:需求决定供给。

教育、医疗、养老是一个国家的民生大计,也是普通民众的刚性需求。移动互联网的高速发展,刷新了人们对于教育的认知与获取知识的途径。在打破了时间和空间的限制后,依托于互联网及AI技术的在线教育,通过资源共享的方式和多样化传播途径,正成为当下「终身学习」时代的风口。

但正所谓「十年树木百年树人」,教育行业本质上是一个慢行业,并无法适应互联网式的狂飙路线。过去几年的野蛮生长,可能早已提前透支了行业的远期增长,而日渐凸显的负面效应,更催生行业各赛道政策频发,教育创业规范化和监管收紧已是大势所趋。

这一次,在线教育或许也正踩在历史拐点上。除了监管的达摩克利斯之剑,流量瓶颈也成了当下几乎所有在线教育公司的噩梦。

成立7年,有着「AI教育第一股」之称的流利说,便是这波在线教育创业大潮中的典型范例。

光鲜的团队背景,深厚的股东实力,响亮的技术名号,坐拥三张王牌,但上市仅一年,股价便已折损超七成。刚刚交出的三季度成绩单,更令市场忧心不已,高昂的流量成本与陷入停滞的付费用户,成为压在流利说身上的两座大山。

01

即便市场上对于「在线教育元年」仍有争议,但不管是发端于2013年还是2016年,诞生于2012年的流利说都算得上是在线教育领域的老兵了。

三位创始人王翌、胡哲人、林晖,分别是普林斯顿大学计算机博士、亚利桑那大学信息系统硕士、机器学习及大数据领域的科学家,均具备非常深厚的技术背景,流利说由此也以技术派著称。

资本市场向来有投资即投人的说法,有此明星创业团队,流利说当然深受资本青睐,上市前曾一共经历4轮融资,其股东包括IDG、GGV、挚信资本等知名风投。

在资本的助推下,以AI为卖点,主攻成人市场的流利说,孵化了一系列品牌矩阵,包括「流利说英语」「流利说雅思」等APP应用,以及「懂你英语」「流利说阅读」「地道发音」等课程产品。

到2018年,流利说顶着AI教育第一股的光环,成功登陆纽交所。

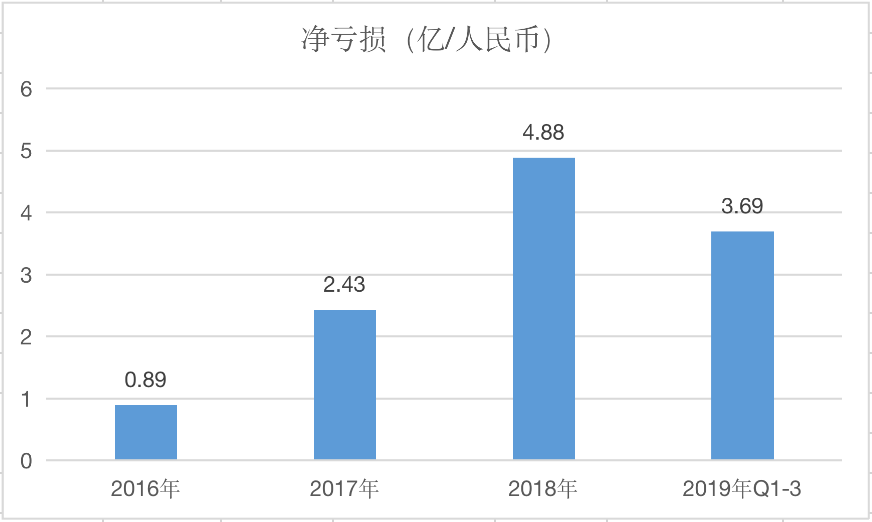

按道理说,作为一家由技术驱动的教育科技公司,流利说可以实现低成本高效运转,保持健康的财务状况,但现实却是,连续7年烧钱并严重亏损。

粗略估算,仅从2016年至今,流利说累计亏损金额已经高达11.89亿人民币。一个自称以科技为驱动的公司,何以走到这一步呢?

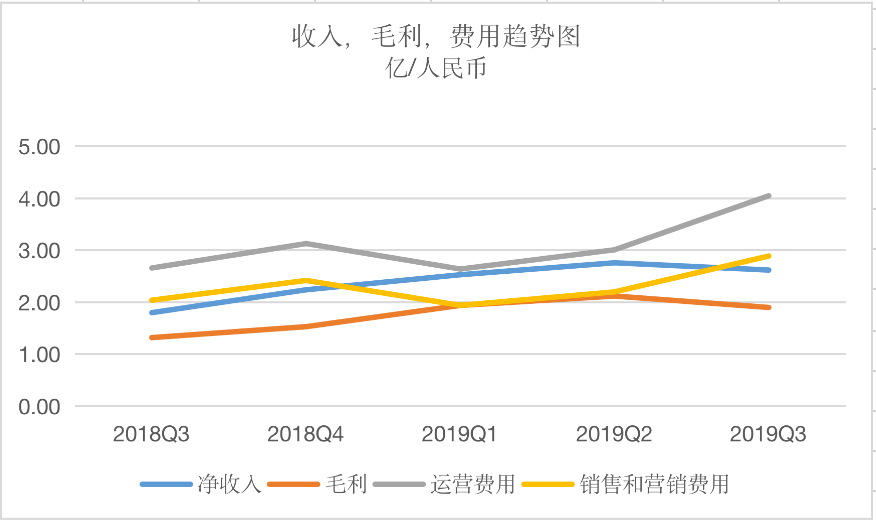

研究其过往财报,透漏出的信号是:居高不下的运营费用是流利说近年来持续亏损的直接原因。

02

移动互联网红利接近尾声,2019年,各行各业都感觉到了流量压力,「启蒙财经」此前也分析过,从互联网金融,到在线视频,再到电商,无一不是如此,在线教育自然也不会例外。

仔细梳理后可以发现,流利说历年的运营费用持续膨胀,至最新的2019年Q3财报出炉,其运营费用约为总收入的1.5倍。

而拆解其费用结构,销售和营销费用占到了其中7成以上的比重,不仅远超其毛利润,甚至经常高于其总营收。2019年以来,其销售及营销费用增速有所控制,但至2019年Q3,其同比增速仍高达41.88%。

高昂的营销投入,带来的成效如何呢?

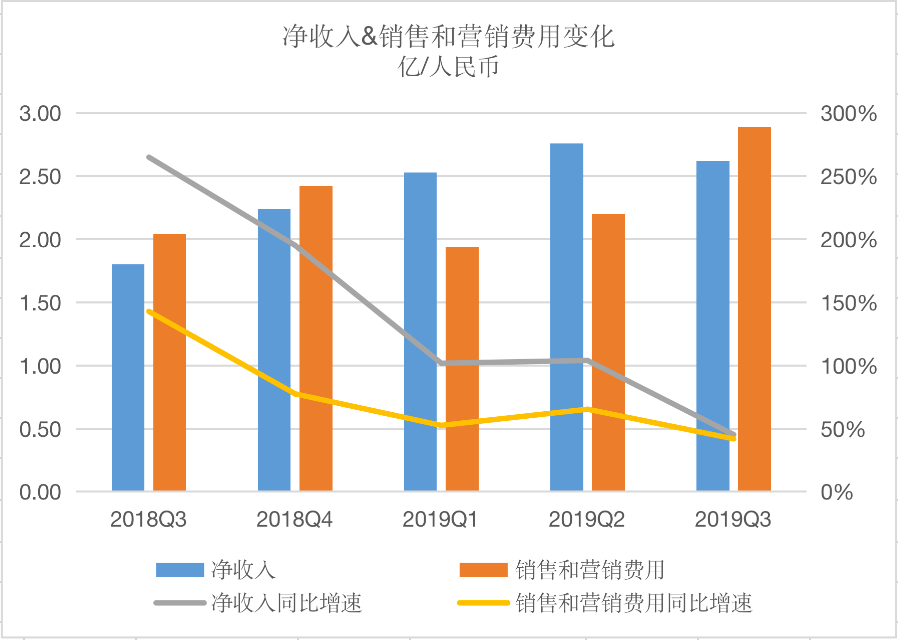

如果从总营收层面来看,虽然流利说的营收增速在不断放缓,但总体还是高于销售及营销费用增速的。这个意思就是说,销售或营销方面多投入1个单位资本,能带来超过1个单位的收入增量,虽是烧钱,但也不失为一笔划算的买卖。

然而,好景不长,今年5月份,微信调整规则,禁止朋友圈分享打卡链接,这对于一贯依赖朋友圈生态作为主要营销手段的流利说冲击严重,旗下两款产品「流利说阅读」「懂你英语」拉新遇挫。

受此影响,2019年Q3,营收增速已骤降至45.2%,与41.88%的营销费用增速相差无几,这就不禁令人捏一把冷汗了,未来这种烧钱的效率都可能会继续下降。

03

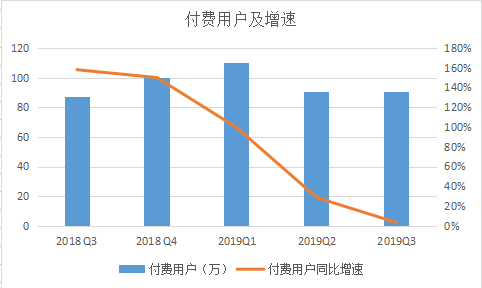

用户转化停滞不前,则是流利说目前基本面的另一软肋。

2019年Q3,流利说注册用户为1.533亿,但付费用户总数为90万,与去年同期持平,而与今年的前两个季度相比,增长几近停滞,早已先于营收,提前显露疲态。

在技术特色明显,用户总量也还不错的情况下,转化方面的羸弱,或许与流利说本身的受众属性也脱不开干系。

在众多在线英语平台中,流利说主攻成人市场,其用户以在一二线职人员为主,这类人群其实本身付费能力并不弱,但是其需求多样化,且时间相对碎片化,在线沉浸时间较短,学习节奏其实全凭用户兴趣。

而流利说本身产品侧重语言的互动化、场景化,跟K12教育相比,缺乏特定考试或测评所带来的紧迫感和目标性,依赖用户的严格自律,跟这样一个需求不够「刚」的用户群体谈付费与转化,相当困难,要想获取高付费更是难上加难。

因此,流利说采取的是较低的定价策略,根据2018年财报数据,流利说全年的客单价仅为206元,与友商动辄几千的客单价相去甚远,如此,流利说多年投入却很有可能只是帮友商教育了市场。

在成人英语市场增速放缓,转化艰难的同时,流利说也在加速拓展其他业务,比如少儿英语、一对一小班课等,谋求更高的利润空间。

2018年年底,少儿流利说上线,瞄准3-8岁的儿童英语市场,但目前官方并未披露相关业务数据,唯一合理的猜测可能便是业绩未达预期。

04

七年来,流利说一直在讲AI的故事,这在当下人工智能及5G势能爆发的前夜,自然是很讨巧的事情。

但实际上,这更像是流利说业务持续亏损的挡箭牌。

流利说的业务模式很简单,其前期通过提供免费的基础课程吸引用户,进而通过引导付费获取增值服务,而解锁高级课程。与传统教育培训机构不同,流利说利用AI老师提供基础服务,边际成本很低。因此,从表面看,流利说业务成本够低,模式够轻,毛利率够高,长期稳定在70%以上。

但实际上,大头并不在业务成本之中。

从基础课程到付费课程,这其中却依赖大量的人工团队,他们主要负责组织在线学习小组、监督用户学习进度、回答用户疑问并不断进行付费引导,提升留存率与转化率。这支团队被称作「在线学习顾问」,是流利说规模最大的业务团队。

根据2018年年报数据,流利说一共雇佣了1600名以上的在线学习顾问,但他们的人力成本却被划归在了销售及营销费用支出里面。

所以流利说本质上也是一个非常重的模式,那70%的毛利率仅仅只是看起来美好,这也给市场上那些期待流利说未来能够缩减费用的人敲响了紧钟,且不说流量会越来越贵,毕竟这里头还有大量难以削减的人力成本。

而所谓的AI教育,以流利说现有的技术能力与品牌基础无法支撑其以此轻量运转,流利说靠其讲故事,但并不靠其生存。

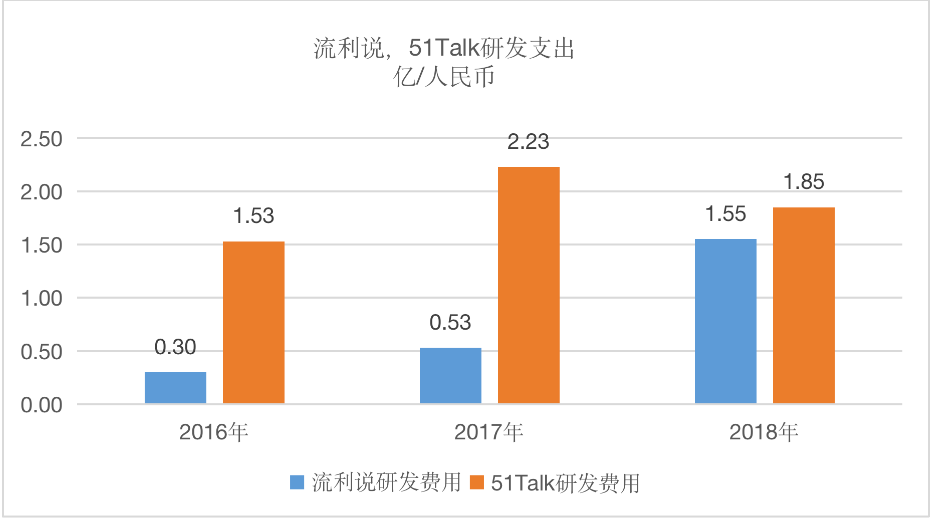

并且,从实际的研发支出层面看,流利说可能也没有它自己认为的那么重视技术。

流利说的研发费用占收入的比重维持在20%左右,这个比重不低,但这并不意味其研发投入高,而是因为流利说本身的收入单薄,在行业中横向来看,流利说的技术投入并不出挑。

以流利说数据最好的2018年来看,其全年研发费用为1.55亿,而友商51talk是1.85亿。

在数据驱动的未来,AI确是会成为在线教育的大方向,但技术本身却并不会被任何一家企业所垄断,并且,不排除未来会有更开放的AI平台通过嫁接教育场景来完成。

作为一个互联网公司,其平台的价值还在于用户本身,从长远来看,只有抓住了用户,才是形成了核心竞争力,而这方面,流利说似乎把太多的精力放在讲故事上面了。

作为流利说C轮的投资方,华人文化掌门人黎瑞刚曾表示,之所以选择投资流利说,就是看中了其团队背景和具有特色的内容研发体系。

而如今看来,流利说只谈技术,却忘了内容。

*文章不构成投资建议

评论