文|独角金融 姜旭波

近日,小米、平安相继入局,牵动了持牌消金公司的神经。自此,我国持牌消费金融公司由原来的24家,增加到了26家。

早在今年5月份,中国银保监会主席郭树清在接受采访时表示,按照内外资一致原则,同时放宽中资和外资金融机构投资设立消费金融公司方面的准入政策。当时,业内人士表示,未来消费金融牌照批筹有望提速,与此同时,也将吸引更多巨头入局。

但目前的情况是,仍有众多机构久久未能获取消金牌照。而且持牌消费金融公司在迎来新的实力对手之前,多家持牌机构通过增资、资产证券化等方式扩大规模,消费金融行业的竞争早已进入白热化。

1、两家获批,十几家排队

11月26日,重庆银保监局发布的《重庆农村商业银行参股设立重庆小米消费金融公司的批复》显示,重庆农商行投资金额为4.5亿元,持股比例为30%。按此推算,拟设立的重庆小米消费金融公司的注册资本为15亿元。

除重庆农商行外,小米集团也是重庆小米消金的重要股东。11月27日,中国银保监会发布批复,同意平安集团在上海筹建平安消费金融有限公司。

零壹研究院院长于百程对独角金融表示,小米、平安入场后,消费金融公司之中又迎来实力对手。不过在设立前期,消费金融公司会基于集团的业务特性和资源来开展业务,相互之间竞争不明显。

值得注意的是,现有持牌消金公司还存在众多潜在的竞争对手。

《21世纪经济报道》5月13日消息,经记者多方核实,美的集团正与台湾永丰银行等机构洽谈合作,拟成立消费金融公司,美的可能是大股东,目前还处于初步阶段。

7月16日,上海国资委官网消息显示,申能集团与新加坡大华集团银行签署出资协议,双方计划在上海合资成立“申能消费金融有限公司”。合资公司初期注册资本5亿元,申能集团与大华银行分别持股80.1%和19.9%。

(图片来源:上海国资委官网)

在2019年之前,也曾掀起过几轮消金牌照申请热潮,而且还有十几家早已筹备申请牌照的公司,至今仍处于焦急的排队等待过程中。这其中就包括郑州银行发起的“九鼎消费金融”、光大银行等发起的“北京阳光消费金融”等。

(图片来源:独角金融据公开资料整理)

2、增资持续,ABS发行热潮再起

在小米和平安到来之前,持牌消费金融公司继续通过各种渠道增加资金规模,消费金融行业的竞争早已趋于白热化。

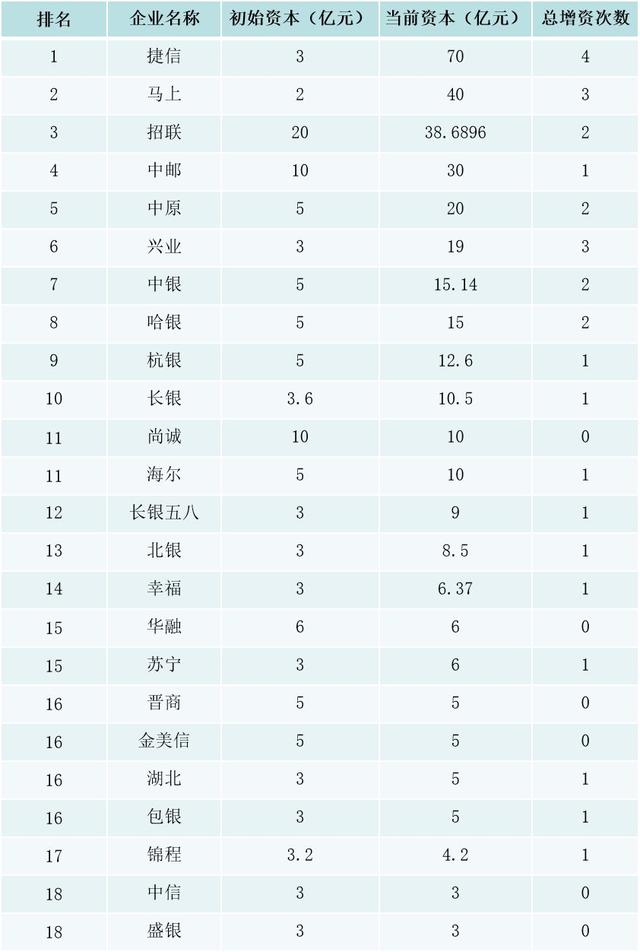

据独角金融不完全统计,截至目前,中银、中原、兴业、哈银、杭银、长银、长银五八、幸福、包银等8家公司,在2019年获批增加注册资本。其中,中原消金、兴业消金、中银消金的注册资本金分别为20亿元、19亿元、15.14亿元,分别位列24家持牌公司的第5位、第6位和第7位。

而长银五八消金、幸福消金以及包银消金的资本金较少,分别为9亿元、6.37亿元、5亿元;排在中间位置的哈银消金、杭银消金、长银消金,资本金分别为15亿元、12.6亿元、10.5亿元。

(图片说明:24家持牌消金公司增资情况)

“持牌消费金融增资有两个用途,一是发挥牌照优势,尽快抢占市场,做大做强;二是弥补资本金不足,降低杠杆率,防控风险的同时合规发展。”业内人士告诉独角金融。

此外,为了扩大资金规模,马上消费金融、苏宁消费金融两家持牌消金公司已于11月份发行了首期ABS产品。

据CNABS信息显示,马上消费金融首期资产证券化项目为“安逸花2019年第一期个人消费贷款资产支持证券”,募集资金20.90亿元,起息日为2019年11月28日。而苏宁消费金融发行的首期资产证券化项目为“苏享盈2019年第一期个人消费贷款资产支持证券”,募集资金4.83亿元,起息日为2019年11月15日。

“现在的资本市场的一些高息产品比较稀缺,消费金融的ABS能够提供的收益率也比较符合资方的胃口。”行业人士分析称,“持牌消金公司事实上都在跑马圈地,公司的资产规模越来越大,资金压力也日益突出。所以发ABS,也是通过资本市场来寻找发放消金贷款的资金。”

3、场景拓展持续,流量竞争加剧

有从业人员告诉独角金融,“放现金贷,各方面风险还是比较大。拓展场景可以辅助消金公司做风控。放贷的同时,还掌握了你交易的地点、金额等。而且场景保证了资金流向,这样风险天然就小一些——至少不是拿去拆东墙补西墙了。”

目前,无论是像海尔消金、苏宁消金等从场景分期业务开局的玩家,还是如招联消金、马上消金等巨头自建商城获客、借助线上电商平台开展场景业务的玩家,都纷纷将触手伸向了线下。比如,苏宁消金主要通过苏宁线上线下的场景获客,这些场景包括苏宁易购商城、苏宁门店、苏宁小店、家乐福中国等。

“消费场景才是消费金融产生的根源。拓展不同的场景有利于找到真实的客户,受托支付的方式更有利于风险的控制。”一家持牌消金机构表示。

值得注意的是,在流量的争夺上,各家消费金融公司也是各显其能。公开数据显示,2018年,消费金融行业业绩分化严重,排在第一梯队的捷信、招联、马上、中银分别盈利14亿、12.53亿、8亿、5.59亿,占到整个消费金融行业盈利的70%。

“这些第一梯队消金公司的业绩之所以能够在行业中脱颖而出,正是在早期流量的争夺战中获取了大量的优质精准客户。特别是捷信、招联、马上三家公司,在支付宝、京东、微信、去哪借等第三方渠道加大了流量采购投入。”行业人士分析称。

“消费金融公司还可以通过与第三方流量平台合作、助贷及联合放贷三种方式获得用户流量。比如招联消金与美团、魅族、OPPO等流量平台合作,与浦发银行联合放贷;中银消金导流平台有今日头条、滴滴、新浪等,另外还对接了还呗、趣店等助贷机构。”网袋天眼研究院负责人李鹏飞对独角金融表示。

4、“会员制”成宠儿,业务开展存争议

在获客难度加大、成本高企的当下,有些持牌消金公司试图通过“会员制”的方式,寻求差异化竞争。

据海尔消费金融APP、招联消费金融APP显示,这两家持牌消金公司已经引入“会员制”模式,其中,海尔消费金融推出的会员服务名称为“黑卡会员”。在资费方面,黑卡会员的价格为99元/半年。招联金融的用户注册后即可成为会员,并且招联消费金融的会员等级分为五级。

易观分析师张凯分析称,“随着整个行业营销获客成本的不断增加,越来越多的企业开始将企业增长的重心放在存量用户的精细化运营方面。一方面,会员制可以帮助企业更好的留住用户,增加已有用户的用户粘性,同时也可以帮助企业获得更多的收益。”

值得注意的是,也有人担心,消费金融收取会员费的行为究竟是不是变相收取砍头息。业内人士认为,之前包括一些现金贷机构也都尝试过这个所谓的会员制。当时从一些监管的角度看,也对类似的现象做过一些风险提示,是不是通过会员费变向突破利率上线。对于一些消金公司而言,相关的质疑也会存在。

“这些消金公司需要证明的是,我推出这个会员制,不是为了变相抬高利率,或者说降低我单次发放贷款的利率,而是说真正给这些会员提供了除贷款之外的附加值,从而抵消监管对于消金公司开展会员业务的顾虑。” 西南财经大学普惠金融与智能金融研究中心副主任陈文分析称。

评论