记者 |

编辑 | 陈菲遐

华兴源创(688001.SH)又成第一个“吃螃蟹”的了。继成为科创板第一股后,又拿下科创板首单资产重组。

12月6日晚间,苏州华兴源创科技股份有限公司(下称“华兴源创”)发布公告称,拟通过发行股份及支付现金的方式购买苏州欧立通自动化科技有限公司(下称“欧立通”)100%的股权,拟定交易金额为11.5亿元。

欧立通有多厉害?可以从以下这两个指标一探究竟。

第一,赚钱能力。这家公司2018年净资产收益率高达128%,秒杀A股所有公司,就连没上市时的海底捞(6862.HK)都不如它(海底捞上市前ROE为108.7%),而A股的“神话”贵州茅台(600519.SH)ROE仅为31%。

第二,快。这家公司成立三年多的时候,净利润就已经超过7000万元,成长速度让在亏损线挣扎的互联网独角兽们汗颜。

茅台和海底捞你学不会,欧立通你更学不会。

“完美”的并购

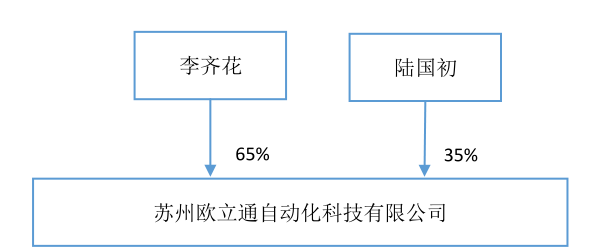

来看看这次的主角欧立通,公司分别由李齐花和陆国初持有65%和35%的股权,李和陆为夫妻关系,没有任何投资机构进驻。

公告显示,欧立通主要产品为生产可穿戴设备(如智能手表、无线耳机等)的自动化智能组装、检测设备,下游主要客户为广达、仁宝、立讯精密(002475.SZ)等大型消费电子代工厂。

近期,TWS耳机的火爆已经人尽皆知,而多家券商报告指出,智能手表将接力TWS耳机,成为明年的爆款。显然,作为智能手表和无线耳机的上游设备厂商,欧立通正处在一个巨大的风口,爆发式增长就在眼前。

欧立通2018年净利润为7351万元,欧立通的股东方承诺,“2019年至2021年公司累计实现净利润不低于3.3亿元”。三年平均每年1.1亿元,这一数字相比2018年也有不错的增长。

同时,华兴源创还指出,上市公司与欧立通同属专用设备制造业及智能装备行业,交易完成后,双方能够在采购渠道、技术开发、客户资源等各方面产生协同效应。

华兴源创用这则收购,告诉了广大吃瓜群众,什么是“优质资产”,什么是并购协同效应。

五点疑问

所谓的完美并购,往往只能说明看的不够仔细。2018年底大量并购暴雷足以说明问题。细看交易预案,依然有如下五点疑问值得深思。

首先,欧立通既然如此完美,为何不独立IPO而甘愿被并购?

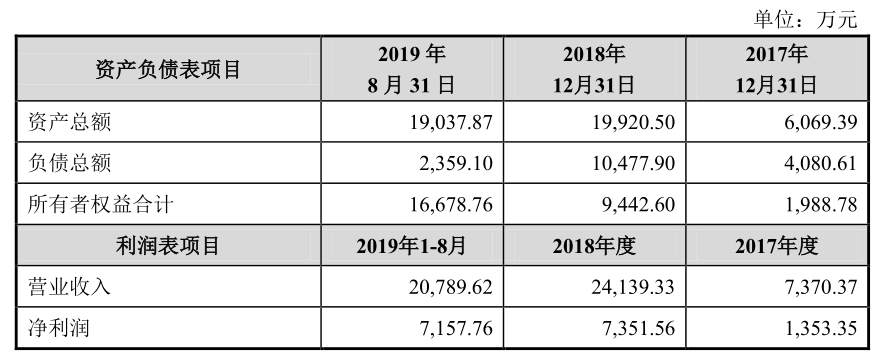

根据目前披露的数据,欧立通2018年净利润已经超过5000万元,如果算上2019年净利润,三年净利润超过1亿几乎没有悬念,利润指标完全符合创业板上市的条件。

合规方面,公司股东只有两人,非常清晰,行业属于证监会比较鼓励的高端装备制造,唯一涉及的诉讼也以公司撤诉告终。除了没有完成股份制改造外(股改只是一个流程,不构成实质障碍),公司似乎是一个比较理想的拟IPO标的。即使公司缺钱,以其所属的风口行业,向PE机构募资并不难。

更何况,公司也不缺钱。截至2019年8月底,公司负债总额为2359万元,资产负债率为12.4%,同时公司的两位创始人也正值壮年,不存在被迫“卖身”的压力。

要知道,一家公司被并购的估值和IPO的估值相差甚远。欧立通选择并购而非独立上市,中间估值的”牺牲“相当大。

举例而言,A股可比欧立通的公司赛腾股份(603283.SH),静态市盈率为42倍,而欧立通此次被并购的静态市盈率仅为15.6倍。考虑到欧立通超强的赚钱能力,公司如果在A股IPO上市,估值将至少不低于赛腾股份,有望超过31亿元,而不是现在区区的11.5亿元。

一位投行人士告诉记者:“随着科创板的开闸,有一定规模的科技企业都想自己上市了,并购标的不好找。”

作为有一定规模的科技企业,有着超强赚钱能力的欧立通却放弃了IPO的机会,单单这一点就值得思考。

第二个疑问,欧立通有前世吗?

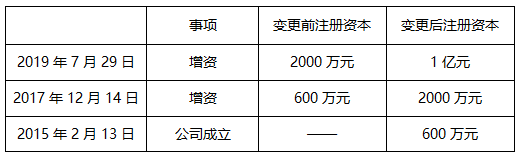

作为一家制造业企业,欧立通的发展堪称神速。天眼查显示,欧立通成立于2015年,公司的注册资本经历了以下几次变化:

可以看到,公司在2019年7月29日前,注册资本为2000万元,换句话说,公司仅靠着2000万元的初始投入,三年多的时间就做到7000万以上的净利润。欧立通2018年的净资产收益率高达128%,秒杀A股所有上市公司。

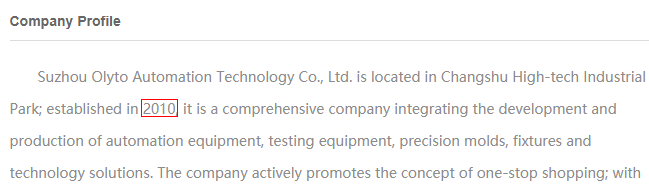

不过,这可能并不是故事的全部。欧立通英文官方网站显示,公司成立于2010年,和工商注册信息并不一致。

记者注意到,公司创始人李齐花名下的另一家企业苏州市福岛自动化设备有限公司(下称“苏州福岛”)成立于2009年,经营范围包括自动化设备、测试仪器等产品生产销售,基本和欧立通重合,于2019年6月才注销。可以猜测,如果这家公司不注销的话,欧立通将在被并购时遇到同业竞争问题。

是否存在这样一种可能,苏州福岛是欧立通的前世,实控人把业务从苏州福岛逐步转移到欧立通,才成就了欧立通的飞速成长?

第三个疑问,欧立通为何在被并购前夕突然更新新闻?

欧立通网站的新闻也很有意思,在2015年发了几条新闻后,就长期不更新了,到2019年10月突然更新三条新闻,公司的公众号也是从2019年8月才开始发文章。

不发新闻这在未上市企业中很常见,但在被并购前夕开始更新,未免有些刻意。

不仅如此,欧立通的新闻还不惜暴露商业机密,在2019年10月14日更新的《苏州欧立通自动化科技有限公司新建精密组装设备检测设备生产项目固废专项竣工环境保护验收报告表》,全文达45页,包括各种投资细节,比上市公司的信息披露还到位。

被收购前夕的欧立通,拼得有些过火了。

第四个疑问,华兴源创为何没有披露欧立通近期的大额投资?

2019年10月15日,欧立通的官网上更新这样一条新闻,《厉害了!这个总投资3亿元的项目正式签约落户虞山高新区!》。

文中提到,“2019年8月27日,虞山高新区与苏州欧立通自动化科技有限公司举行精密组装、检测设备生产项目签约仪式,精密组装、检测设备生产项目总投资3亿元,占地约50亩,计划建设厂房5万平方米,研发中心3200平方米,预计达产后年产组装设备3400台,精密检测设备1300台,项目的签约将成为欧立通公司发展新的起点。”

要知道,欧立通2019年8月底的资产总额才1.9亿元,3亿元的投资对欧立通来说绝对是个大数字,生产规模将大幅扩张,对财务报表的影响会很大。

华兴源创在交易预案中,对这么“厉害”的项目此只字不提,究竟是谦虚,还是心虚?

第五个疑问,欧立通的技术实力到底如何?

华兴源创在交易预案中提到,“标的公司为高端智能装备制造领域的科技创新型公司,符合科创板定位。”

不过,这么符合科创板定位的公司,可能还真上不了科创板。

天眼查显示,欧立通目前共有14项专利,其中13项为实用新型专利,1项发明专利正在审查。

华兴源创把这叫科创公司,显然有些勉强。

就拿华兴源创自己来说,2018年,华兴源创的营收大概是欧立通的4倍,拥有专利230项,其中包括20项授权发明专利,这才是科创版的味道。

看到这里,我们发现,这次并购存在不少疑点。欧立通没选择IPO,可能是有“隐疾”。

业绩撑不住,华兴源创收购救急

在披露本次交易预案之前,华兴源创的股价从最高点78.58元/股一路下跌,最低时跌幅超过60%。可以预见,公司在披露此次交易预案后,由于沾上最近可穿戴设备的热点概念,股价或迎来大涨。

更重要的是,华兴源创的业绩需要此次并购救急。2019年前三季度,公司扣非后净利润为1.79亿元,同比下滑24.3%。

这一方面与华兴源创下游的不景气有关,公司的主要产品为显示面板的检测设备和检测冶具,下游客户包括三星、LG和京东方(000725.SZ)等面板厂家。2019年前三季度,京东方A扣除非经常性损益后亏损1.89亿元,面板行业由于前期产能过剩,景气度仍在谷底徘徊。

另一方面,华兴源创的竞争力也在下降。公司在A股中的主要竞争对手精测电子(300567.SZ),前三季度扣非后净利润并没有出现下滑,而是同比增长13.22%。

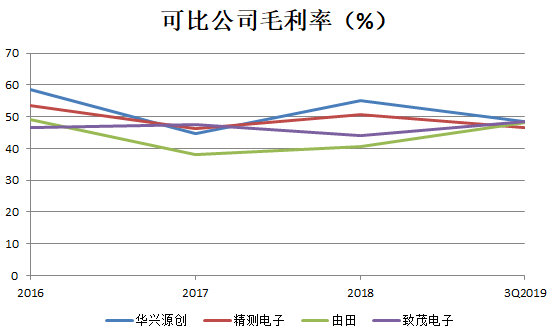

毛利率差距的缩小,可能是一个重要原因。2018年,华兴源创毛利率为55%,高于同行业的精测电子、致茂电子(2360.TW)、由田(3455.TWO),超过第二名精测电子4.3个百分点。到2019年三季度,华兴源创的毛利率和这些公司的差距快速缩小,为48.47%,和致茂电子、由田处于同一水平。

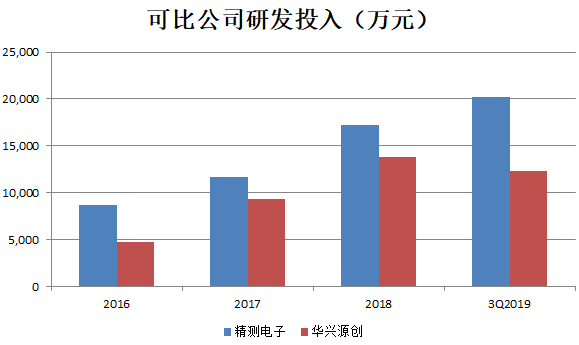

华兴源创长期的问题,可能还是在于研发投入相对不足。

早在2016年,华兴源创和精测电子收入规模是差不多的,分别为5.16亿元和5.24亿元,而在研发投入上,精测电子将近是华兴源创的两倍。随后几年,精测电子始终在研发投入上高于华兴源创,到2019年则差距再次拉大。

对于华兴源创来说,并购技术含量不高的欧立通可能是增加业绩的捷径,但未必会通向成功。把更多精力花在研发上,才应该是科创板公司的本色。

评论