文|英赫时尚商业评论

近年来,在所谓的零售业“死亡”之际,瑜伽裤制造商Lululemon明显逆潮流而动。

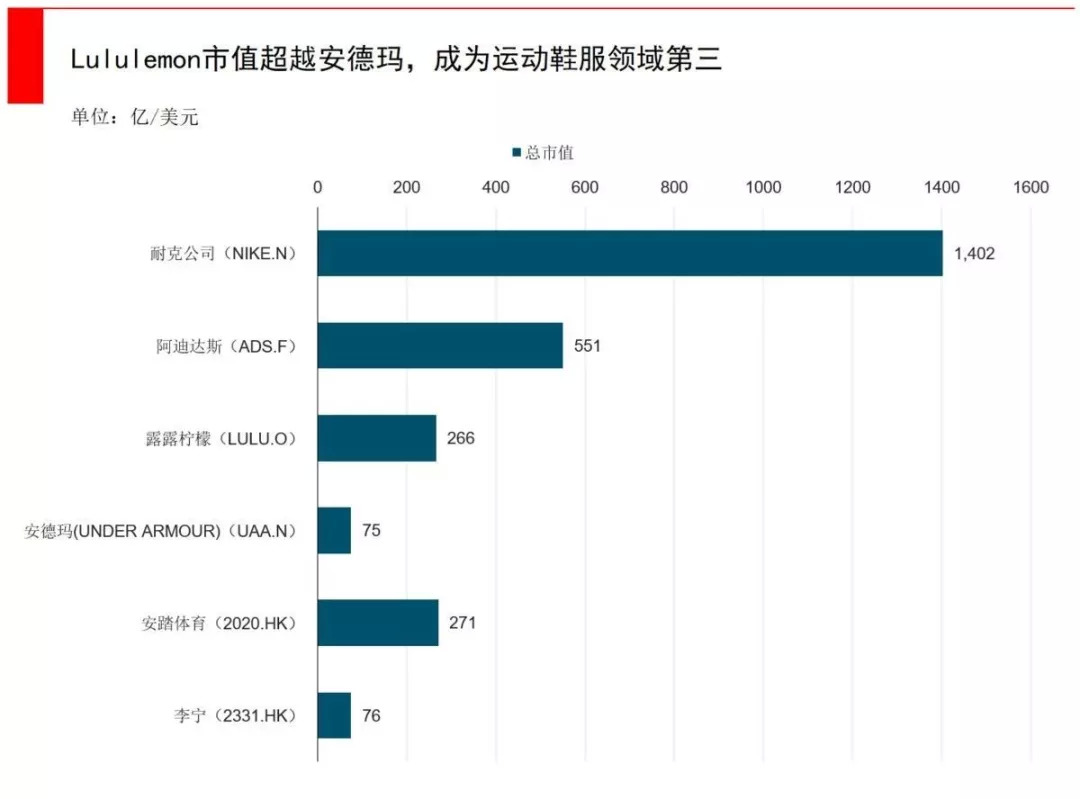

Cowen 分析师 John Kernan 在最新一份报告中指出, lululemon 的市值有望增至 400 亿美元,主要得益于该品牌在新产品、整合营销和线上业务方面的战略布局,以及品牌消费者极高的忠诚度。他还强调,lululemon 的国际业务和男装业务是业绩增长催化剂。自今年以来,lululemon 股价已累计上涨81%,目前市值约为 290 亿美元。

他说道:"假设Lululemon可以维持类似Nike的自由现金流本益比,它的市值会很好看。我们认为Lululemon的成长、恒久性和资本投资回报率(ROIC)结构与Nike最为类似。新产品、整合行销、网路动能与忠诚度、健康的高阶客户群体和休闲时尚趋势相结合,将引进客流量,改善转化率和竞争优势。"

该公司对Lululemon的评级为跑赢大盘,250元的目标价意味着该股较目前的交易价格还有12%的上涨空间。

Cowen表示,该公司不断成长的男装和国际部门将推动销售,同时也强调了消费者对品牌的高度忠诚度。此外,Lululemon的新型街头服饰风格Lab系列应会吸引新客户,加上新的自我护理和鞋类产品线也代表品牌扩展的其他机会。

Lululemon在9月公布第二季财报业绩时获利和营收都超出预期,其还根据男装和网路销售的实力提高了全年展望目标价格。预计该公司将于12月11日发布第三季财报。

值得一提的是,今年来,与标普500零售交易型开放式指数基金今年不到5%的涨幅相比,Lululemon股价已飙升了85%。相比之下,竞争对手Nike和UnderArmour则分别成长26%和4%。

行业背景

据晨星公司的数据,虽然许多零售商在商店客流量和销售额下降的情况下苦苦挣扎,但在过去六年里,Lululemon店的收入几乎翻了一番(从11亿美元增加到21亿美元),店面数量也从200多家增加到近450家。

Lululemon有更大的竞争对手,比如耐克和阿迪达斯,它们越来越多地瞄准女性消费者,推出瑜伽裤和运动胸罩,试图利用这股运动休闲潮流。另一家竞争对手安德玛在同一时期处境艰难,因为它曾经强劲的利润在过去两年变成了亏损,导致该公司裁员和削减库存。安德玛在2016年遭受重创,当时该公司在美国的主要零售商Sports Authority破产。这意味着该公司不得不争相在其他地方销售产品,比如在Kohl 's这样的折扣零售店,这意味着其服装和鞋子的价格更低。

该公司上一季的财报非常亮眼。自 2007 年上市以来,Lululemon的股票最高点涨幅为 1072%,是一支真正意义上的「十年十倍」大牛股。2019 年 54.93% 的涨幅也跑赢了大盘,是纳斯达克100指数成分股中表现最好的个股之一。在零售市场整体疲软的状态下,Lululemon仍能保持销售额和收益以两位数的速度增长,不得不说是一个奇迹。

为什么lululemon能从夹缝中成长起来?

Lululemon高达 46 倍的 PE 值,令其很难成为价值投资者的首选。

而如果仅仅是定位于高端小众市场,并不能成为世界市值第三的运动鞋服公司。更值得探讨的是,在双巨头(Nike和Adidas)控制的运动服饰市场,为什么lululemon能从夹缝中成长起来?

该公司的成长很大程度上依靠了其与瑜伽文化和瑜伽社群的捆绑,其产品线也已经从专注女性市场拓展到了男性以及儿童领域。

值得注意的是,其增长速度配合公司正在进行的股票回购计划,仍将为公司的高估值提供有力的支撑。

与其他零售商不同,Lululemon避免在百货商店销售自己的产品,这不仅建立了消费者对品牌的忠诚度,还让它在定价、折扣和营销方面拥有更多的控制权,而通过第三方零售商销售产品的竞争对手往往不得不分享利润。

而且其他、控制着生产和销售:它通过实体店和网站销售高利润的服装,每件衣服的价格通常在100美元以上,实体店营收占2018年营收的65%左右,网站营收占26%。

展望未来

Lululemon此前曾宣布要在2023年把男性运动服装的销售额加倍、并把出口市场的收入翻两倍,今后5年每年的收入增长幅度要超过10%。公司远期发展计划还包括把产品扩展到运动鞋领域,推出自己品牌的运动鞋。

今年4月初,Lululemon在投资者日发布了五年规划,其商业战略重点是产品创新、电子商务和市场拓展。Lululemon的目标是将其男装和数码业务的规模扩大一倍,并将国际收入增加四倍,同时保持北美和女装销售的两位数增长。

展望未来,Lululemon希望向中国和欧洲等新市场扩张:投资研究机构晨星公司预计,随着该公司开设350多家新店,到2028年其国际销售额将达到28亿美元,高于去年的3.6亿美元。

该公司还希望通过向个人卫生和鞋类等新产品领域扩张来推动增长,但最重要的是其不断增长的男装市场(该市场仅占2018年销售额的21%,但预计到2023年将翻一番,占销售额的40%以上)。

机会与风险

晨星公司预计,未来10年公司平均年收入将增长12%,到2028年总销售额将接近100亿美元。

但市场分析师戴维 斯沃茨表示:“在这么高的价位上,犯错的空间非常小。”斯沃茨是唯一一位对Lululemon股票保持“卖出”评级的华尔街分析师。他指出:“它的估值有点像一家软件公司,但它是一家服装公司,不仅如此,它还是一家实体零售商,而且很多实体零售商的业绩并不好。”虽然斯沃茨承认公司在过去几年里取得了巨大的发展,但他也警告说,公司未来的前景将取决于一些未经证实的领域,比如新产品的推出和北美以外的扩张。他指出,Lululemon品牌在美国和加拿大以外的许多关键市场“相对不为人知”。欧洲的扩张比预期更慢,更无利可图,而中国的增长可能会受到持续的贸易战或中国经济放缓的阻碍。

同时消费者信心指数也有可能会出现断崖式的下跌。就现在的市场上看,Lululemon的估值过高。这个公司在现有的不确定形式下,不可以盲目看涨。

结语

从公司基本面来看,未来的发展挑战可能会是产品线扩张后的供应链支援能力,零售龙头AMZN的竞争,以及打入国际需要针对不同市场特性,法规的在地化适应。

以上因素其实都不是太严重,在正常情况下,这些风险应该已经计入估值中。但是由于公司目前的股价定价过高,这些因素可能会严重影响公司的市场情绪。

整体而言,公司债务水平低,潜力适中,未来表现也很有希望。唯由于目前股价已在高位,也已充分反应对市场增长的预期,任何改变市场情绪的障碍都可能表示价格大幅下跌,短期内不宜追高。

20年代即将来临,对于lululemon来说,这也许只是一个开始。

评论