文|石油Link 新木

前有广东、江苏难望其背,后有浙江舍命追赶,对山东来说,近两年的发展更像是一场铆足了劲儿,不能输掉的战争。

正如省委书记刘家义用不失幽默的方式在新旧动能动员大会上所描述:“加快缩小与先进省份差距,产业结构调整是必须要翻过的一座高山,是必须要打赢的一场硬仗。如果我们的发展方式涛声依旧,产业结构还是那张旧船票,就永远登不上高质量发展的巨轮。”

山东背水一战的时刻到了!

然而,在变革的决心之下,是不能为外人道的生死抉择和阵痛。这对一些在时代潮流中翻滚的企业来说,更是如此。

而作为山东支柱产业的油气、化工行业,在这场声势浩大的革新中,首当其冲的迎来了关乎命运的抉择。

01、山东巨轮的掉头——1334家企业宣布“退赛”

以1334家企业公示退出为标志,山东油气化工这艘巨轮迎来了掉头升级的关键性时刻。

数据显示,山东省化工生产企业一度达到9000多家,以小散乱居多。自2017年化工产业安全生产转型行动开展以来,已关闭转产化工企业620家、停产整顿2614家。

2018年,山东对剩余的全省6094家化工生产企业进行了一次评级评价,其中有2354家未达到评级标准。

对于这些企业,山东省明令要求限期整改,整改后仍不达标的将责令关闭退出,目前已有1334家企业公示退出。

这无异于油气化工行业的一场地震。

作为化工大省,山东化工经济总量和经济效益在20多年来,一直位居全国同行业首位和全省工业首位。

但一直以来,山东石化企业大而不强、大而不精的尴尬局面一直存在。

据了解,在炼化产品组合中,汽柴油、石脑油等初加工产品占比80%以上,而下游高端石化产品严重短缺,乙烯和芳烃等高附加值产品甚至有一半以上依赖进口。

与此同时,东明石化总裁李湘平在接受采访时也表明了担忧,“在炼化市场整体过剩的情况下,实际还有不少高端化工品的需求量大、进口量大,意味着我们的产品结构还需进一步调整,企业还需向着高质量发展的目标努力。”

在此形势下,一场事关产业结构升级的改革势在必行。山东这艘油气化工巨轮掉头的时刻已然来临。

值得注意的是,尽管时不我待,但行业整合却涉及多方利益,是一个极为复杂的过程。面临关闭的企业,如何关,怎么关、关闭后职工如何赔偿等问题都成为横亘在山东的难题。各方都在进行小心试探。

实际上,阵痛中的山东面临着巨大的挑战。

02、山东很忙

因为任务艰巨,近期山东各市看上去都有点繁忙。

以作为支柱产业的油气化工行业为例,其转型的成效直接成为衡量新旧动能转换成功与否的关键指标。

放眼全国,近有浙石化的豪情万丈,远有广东石化产业坐拥高端技术,拥抱埃克森美孚、巴斯夫等国际巨头。

山东的路在哪里?

各省市领导将眼光不约而同的放在了营商氛围更为活跃、创新力度更大的南方。

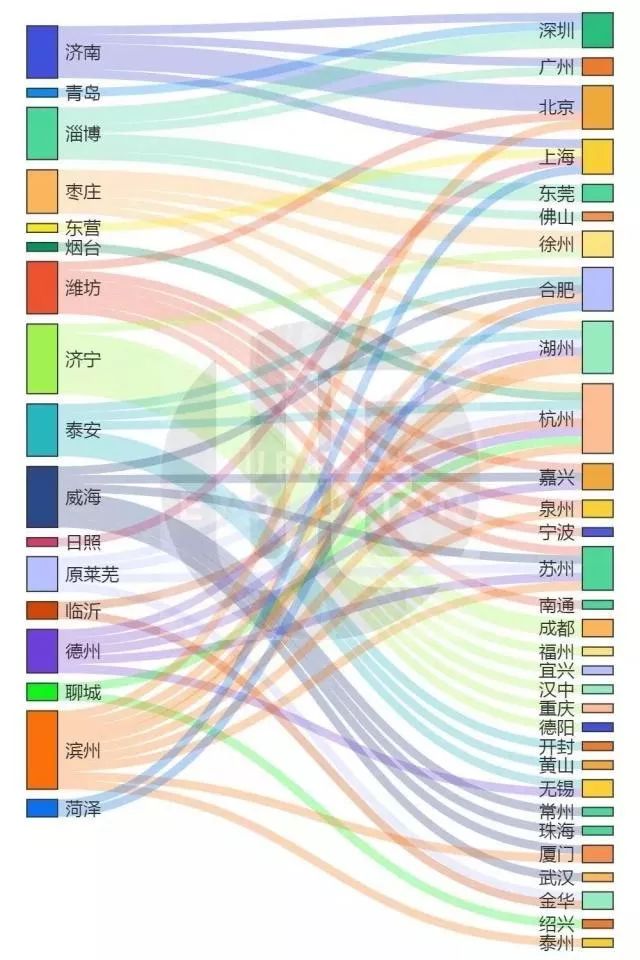

自2018年7月以来,济南、淄博、枣庄、潍坊、济宁等市领导分别多次奔赴深圳、广州、嘉兴、苏州等地参观学习。有媒体甚至专门制作了各省市考察学习对接图,从图上看,场面颇为壮观。

2018年7月以来山东各市考察学习及合作对接点位(制图:城市进化论)

而各市多次学习的成果,在油气化工行业的体现也尤其明显。

03、山东的高端化工之路

实际上,山东油气石化产业的高端化一直在试探中谨慎进行。

根据相关部门的规划,山东的总体目标是到2022年,化工产业增加值年均增长6%左右,其中高端化工产业增加值年均增长10%左右,占化工产业比重由20%提高到35%。

而在分批公布的新旧动能转换重大项目库优选项目名单中,有高端化工项目83个,总投资逾5000亿元,主要集中在石化深加工、化工新材料、精细化工等领域。

包括万华化学100万吨/年乙烯、威联化学200万吨/年对二甲苯等一批百亿级重大项目,以及投资千亿元的裕龙岛炼化一体化项目(一期)等。

其中,最为引人瞩目的是烟台裕龙岛炼化一体化项目,该项目被看作是山东新旧动能转换的标志性项目,有望在年内开工建设。

而放眼山东全局,一个位于鲁北地区的高端石化产业基地正在初具雏形。

根据山东发布的《鲁北高端石化产业基地规划》,将以十个特色产业园区为载体支撑,重点布局烟台石化新材料区、潍坊石化盐化耦合区、东营炼化一体化区和滨州特色炼化四个石化功能区,构建“一基地四区十园”的空间布局。

值得注意的是,除了对产业结构的调整,在空间上,山东在对化工产业园的布局等方面也进行了严格的规定。

据了解,作为化工大省的山东,在16个市都分布着化工园区。经过整治后,化工园区的数量已经由199家减少到85家,下降58%。

而且,对于新建园区,政府也明确规定,85家园区将不再新增,如果新增也将是建一拆一。

面对如此坚定的转型决心,山东油气化工行业被寄予了厚望。

04、高端化工能否成为山东的“解药”?

在经济总量上,山东与排在前两位的广东和江苏有逐渐拉大的趋势。

其中,山东与广东的差距由2008年的5860亿扩大到2017年的1.72万亿;与江苏的差距由50亿扩大到1.32万亿。2018年,山东与这两个省的差距,则扩大到了2万多亿、1.6万多亿。

过缓的经济增速拖了山东后腿。

然而,这却是由目前山东的实际情况决定的。

以油气化工产业为例,前有大批企业宣布退出、多数化工园区遭到取缔,后有裕龙岛等多个大项目未建设完成,目前的山东正处在“腾笼换鸟”的阵痛之中。

众所周知的是,化工产业转型需要投入、融资、设计、设备制造等一系列周期环节,以一个1000万吨/年的炼化企业为例,从立项到建成投产也至少需要三到五年的时间。

然而,与此同时,也应看到山东的优势,山东不仅有自己的原料市场,而且产品也有巨大的市场需求。这将为其大大降低物流成本。

另外,作为沿海大省,山东在进出口方面的优势更是无可比拟的。

在未来,高端化工项目能否“解救”山东的GDP,且让我们拭目以待。

评论