文 | 时金研究所

今天说一说股市中开心的事:2019谁涨的最凶?

从1月2日到今天(2019年12月9日),227个交易日涨幅高达399.35%,如果从17年5月初上市开盘价算到现在,两年半多一点的时间内,股价从9.9一路狂奔到150,能上2019“涨幅榜”实至名归。

至于2019年以前怎么涨起来的,此处不讨论,本篇专题我们来剖析韦尔股份今年是如何涨起来,市值炼到上千亿的。

一、本次上涨:市场看好的是并购来的CIS标的

韦尔股份2007成立之初的主业是半导体分立器件的研发生产,后来又通过并购开辟半导体分销业务,说是芯片股,但分立器件和分销的毛利率分别只有33%、21%,公司总毛利率只有23%,看点不大。

2018年韦尔开始收购豪威科技、思比科、视源信息(实际也是为收购思比科股权)三家公司,大举进军CIS业务,今年7月30日交割完成。

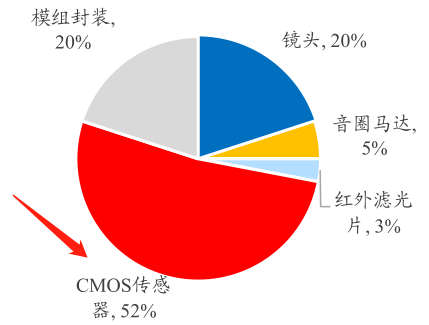

所谓CIS,就是CMOS图像传感器,用在摄像头上,是整个摄像模组中价值最高的一个关键零部件。

(图:摄像模组产业链中各零部件市场规模;来源:新时代证券)

从市值上看,公司总市值1260亿,但流通市值只有205亿,大部分为定增产生的非流通市值,足以说明这些年威尔股份的并购重组玩的多6。

为什么本次收购做CIS的豪威科技和思比科这么受市场待见?下面从行业和公司两方面看一下。

二、行业:CIS市场规模还有很大增长空间

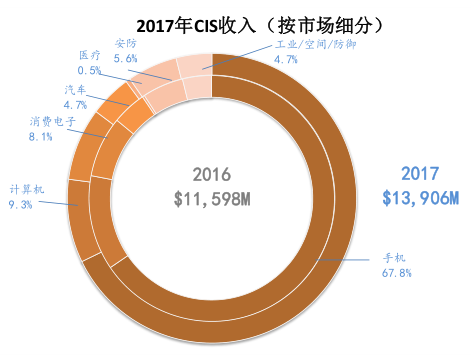

2018年CIS的整体市场空间约155亿美元,应用最多的是手机领域,占比超过60%,其次是计算机、消费电子、汽车电子等领域。

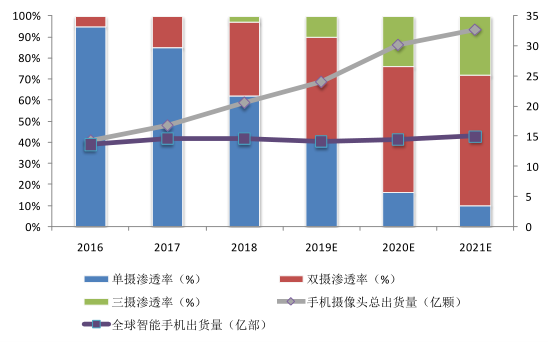

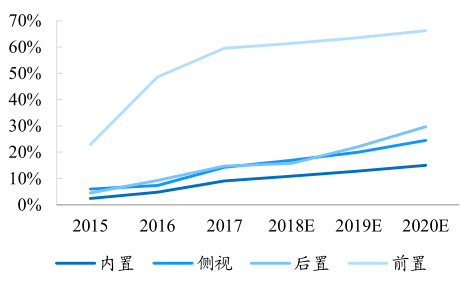

虽然全球手机的出货量下滑,但双摄三摄甚至四摄的手机越来越多,渗透率不断提升,加之厂商对单个摄像头的像素和成像质量要求越来越高,所以对手机用的CIS数量和质量需求都有提升,处于量价齐升的阶段。

(图:近年手机单摄、双摄、三摄占比及预测;来源:浙商证券)

这个道理在联创电子的专题《潜力无线(四):最后三分钟主力撤退?其实后面还有机会!》里提到的逻辑完全一致,只不过一个做的是含金量低的镜头,一个是做含金量高的芯片,所以股价表现天壤之别。

按照这种趋势,假设一组双摄像头价值15美元,2019年双摄头市场规模有可能突破100 亿美元,再结合刚才所说的CIS占比52%计算,双摄市场规模可能达到52亿美元。

汽车领域的拉动主要在辅助驾驶、自动驾驶功能的普及,这些都需要大量车载摄像头(每辆5-8个),所以很可能是需求增长最快的领域。

预计到2020年,高级驾驶辅助系统的渗透率将达到25%,假设每辆车需求5个,需求量可能达到1.36亿颗,复合增长率高达92.72%。

根据专业机构Yole的预测,到2023年CIS行业复合增长率将达到10.5%,尤其是汽车电子和VR、智能制造等新兴领域的占比将会提升。

总的看下来,CIS领域仍有新的需求增长点,所以韦尔大举进军这个赛道,方向上是没有问题的。

那重磅收购的公司——豪威和思比科质量如何?

三、公司:并购标的全球第三,实力够硬

本次并购的重中之重是豪威,主要做高端CIS,且实力很强,思比科则专攻低端摄像头的CIS。

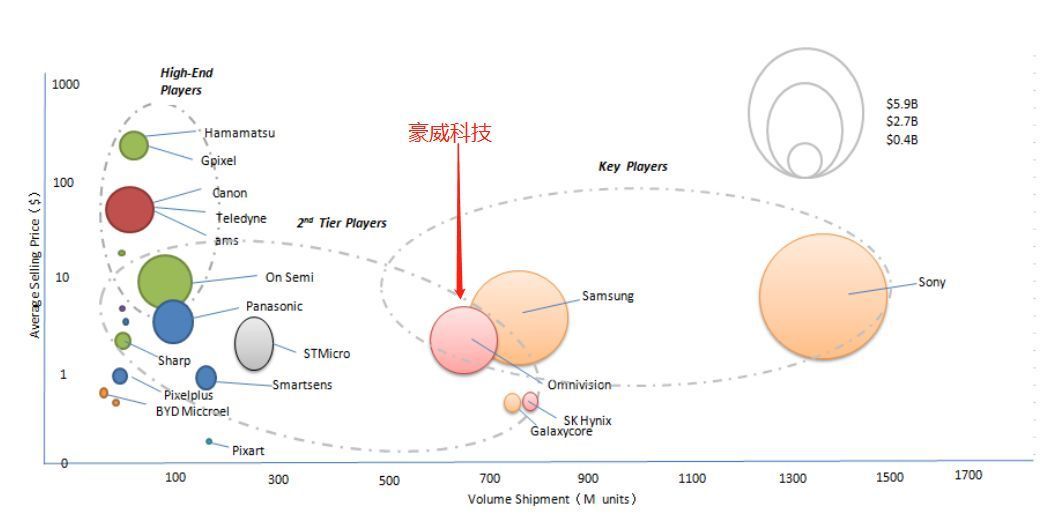

这个豪威是家美国公司,在纳斯达克上市,16年被中国财团私有化,目前在全球市场份额排行第三(10.3%),前两位分别是索尼(49.9%)和三星(19.6%)。三家市场份额高达80%,集中度很高。

(图:2017年CIS市场厂商分布;来源:浙商证券)

其实豪威曾是全球龙头,2011年之前市占率接近50%,之后技术落后于索尼、三星,相继丢失苹果等重要高端机市场,屈居第三。

不过,目前豪威仍是汽车CIS领域全球第二、安防CIS领域全球第三,在32M、48M的产品技术上都在寻求突破,一旦成功,还是有机会在这些新兴领域反超,重回第一的。

并且现在豪威已经是中国公司,目前国内CIS芯片进口占比71%,未来还有望享受国产替代的政策红利,这个就只能看消息了。

从并购的业绩承诺看,2019-2021年收购的三家公司承诺扣非净利分别超过了6亿、9亿、12亿,对目前韦尔股份不到2亿的净利来说,是个天文数字。

但是流通市值只有200亿,说明净利大部分都会分给定增方,那市场还炒的这么凶干嘛?

背后原因我认为是业务的聚焦程度,这次并购之后,韦尔代表豪威成为全球第三,并表后CIS业务占比70%,在前四家中最高(索尼7.3%、三星1.4%、美国安森美11.5%),站在投资的角度,在行业需求爆发的风口,其实韦尔的弹性要远大于索尼和三星。

这也是“真假概念股”的区别所在,虽然很多热门概念股蹭到了概念,但业务占比不高会导致业绩弹性差,即便有资金短期炒作,也会很快被证伪。

至于思比科,业务与豪威类似,只不过技术水平不高,集中在低像素手机摄像头领域,韦尔收购的目的在于扩充产品线整合市场,看点不多,此处按下不表。

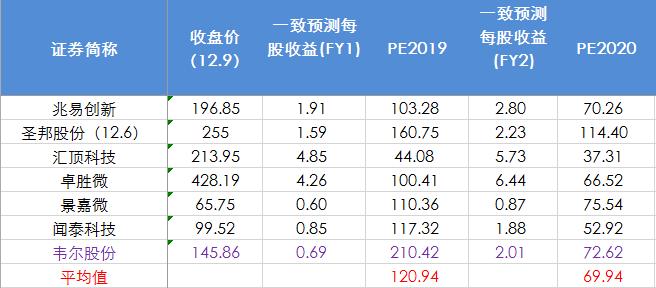

四、估值:已大幅高于同行

还是用对比来看,如果按照各大机构给的预测盈利水平,韦尔这个位置已经高的不是一点半点了,即便是到2020年预测的利润都能实现,也远高于同行。

所以本次连涨不排除有并购重组的情绪推动,比如刚刚停牌的圣邦估值也开始上天。

当然,单从同行对比判断估值有失公允,到底目前高不高,各有看法,如果大家有不一样意见,欢迎评论。

在芯片这个行业,韦尔、兆易创新这种只做设计、找人代工的还不是最牛的。诸如英特尔等全球巨无霸多是设计、生产一体,因此这个行业台积电等代工厂地位也很高。这就导致韦尔在上游代工及原材料(主要是晶圆)方面也有风险,这也是芯片设计行业的通病。

2016年在韦尔的设计业务中,晶圆成本占比约30%,封装测试成本占比约50%,而收购的豪威与思比科更夸张,晶圆成本高达75%。

从2016年年底开始,由于下游需求增加,硅晶圆价格一路高涨,这个后果在紫光国微专题《中国芯(三):背靠清华,强势整合,国产芯片股能否走成长牛?》里已经体现。但今年年初晶圆库存增加,价格松动,所以暂时不用担心。不过以后如果供需偏紧,没有生产能力的韦尔毛利率会不会受到影响就难说了。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论