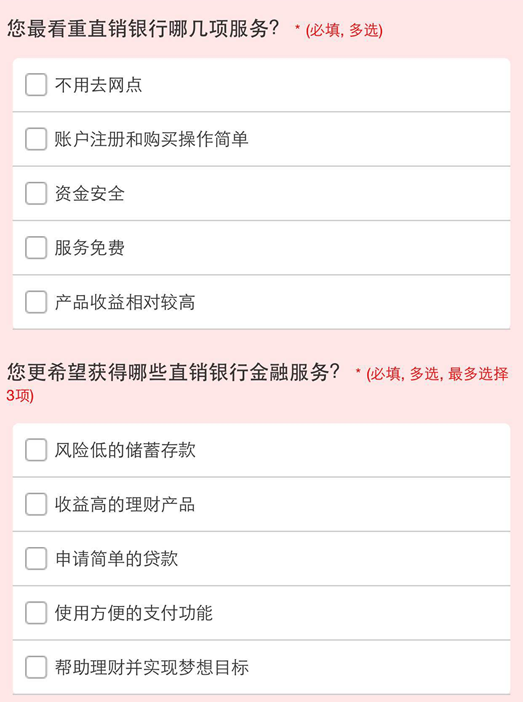

打开北京银行直销银行的微信公众号,点击左下方的惠京彩后,第一项是有奖调查。这份问卷调查一共包含了5个问题,其中有两个如下:

从问卷调查展示的问题,也可以看出,北京银行也大概了解了用户的一定想法,比方,希望收益率较高的产品;比方一些比较便捷的支付功能。但是,事实上,北京银行直销银行在这方面的进展是落后于用户的期望的。

一、 产品种类

北京银行直销银行提供了四个产品选项,分别是“更惠存”、“更慧赚”、“更会贷”以及“更汇付”,只有前面三个产品选项可以使用。最后一个更汇付,目前处于“敬请期待”状态。

此外,北京银行直销银行,与大多数直销银行一样,没有能够完全站在用户的角度,考虑用户的多方位需求。以问卷调查中提到的“支付”功能为例,“支付”往往是吸引用户的一个非常有力的手段。直销银行单纯只是提供理财一类的功能,用户还是可以选择支付宝等终端替代直销银行。商业银行希望以直销银行应对互联网金融的冲击,这样的直观目的难以实现。

此外,从产品种类来看,在理财方面,仅限于理财产品和货币型基金,没有充分考虑客户群体的广泛性。 提供的理财产品和货币型基金虽然能够吸引很多稳健型客户的关注,但是还是有很多的客户愿意承受一定的风险,从而博取稍高一点的收益率,比方会有很多激进一些的客户愿意选择股票型基金。

直销银行也没有提供给用户跨行转账的方便。用户如果需要转账,就不得不通过网银或者其他手段来解决。

二、 产品收益率

在理财方面,北京银行直销银行提供了两个端口,分别是“更惠存”、“更慧赚”。前者是存款,后者是风险较低的银行理财或者基金产品。

先说“更惠存”,当前提供的产品要素如下:

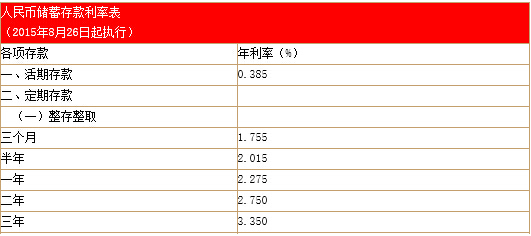

从利率来看,惠存宝提供的存款利率没有优势。查阅北京银行官方网站,其普通存款利率如下:

上述利率与惠存宝提供的存款利率完全一致。

更惠存中的另外一类产品是惠存宝MAX,这其实是大额存单。以30万元的资金,针对个人用户去购买大额存单,鉴于收益率如此低(与同期限存款相差不大),很难吸引用户。

再说更慧赚,目前一共有两类产品供用户选择。

上表中的第一款,181天直销银行,首先,这理财产品,4.2%的收益率,不算高。同样是保本保收益的理财产品,目前收益率高于北京银行这款理财产品的就有包括重庆银行、长沙银行等在发行,其收益率普遍在4.2%以上。其次,这款产品是一款北京银行发行的理财产品,通过直销银行来发行,这在更多意义上是北京银行多了一个理财产品的销售通道,而并没有站在客户体验的角度来考虑导入客户流量。

第二款是货币型基金,唯一的优点是可以T+0。收益率实在太低了。同期的支付宝、微众银行等提供的同类型产品,收益率都比这款产品要高。以余额宝为例,7天年化收益率目前为3.26%。

三、 贷款利率

北京银行直销银行相比很多直销银行在贷款这部分是一个很大的改进。用户可以直接在App客户端或者微信、或者网上直销银行进行网络申请。这样可以节省前往银行办理的不必要麻烦。

但是这个产品本身存在两个很大的不足。一是,贷款申请的流程,内容过于繁琐。当然北京银行这样做的目的在于控制风险。但是,很多信息,明显是线下贷款办理流程直接搬家到网络上,缺乏互联网的思维,而这样繁琐的流程,不利于用户的使用体验。另外就是贷款的利率太高。目前北京银行直销银行提供的贷款产品的执行利率是10.98%,这是央行当前1年期贷款基准利率的两倍还多。

四、 产品便利性

北京银行直销银行,从使用的角度来看,还算便捷。通过微信、客户端以及PC端都可以登录。当然用户要登录首先得注册。注册流程也是比较简便的。提供了身份证号、姓名等信息就算完成注册了。如果要使用,还是需要绑定一张银行卡。

在登录区域,手机客户端可以用手势密码登录,较为便捷。

整个过程中,在银行卡这块不太容易吸引客户的体验。只可以绑定一张银行卡,对于客户使用并不方便。

关于账号注册、用户登录、银行卡绑定、密码管理等,在手机客户端没有“问题解答”这样的专门内容(网页版提供了该内容);也没有网络机器人答疑,只是在“关于我们”这一部分提供了客服电话以及意见反馈项。以笔者在利用客户算体验过程中绑定的招商银行的银行卡为例,绑定的时候没有说明招商银行的银行卡暂时不支持跨行归集;在使用过程中,出现提示。如果继续使用,只能重新绑定,显得非常不方便。

此外,无论是客户端还是网页版,都没有告诉用户:如果这个账号不用了,该怎么注销的问题。这显然属于设计的漏洞。

五、 产品安全性

北京银行直销银行采用登录密码和交易密码相分离的方式,控制用户资产安全。

不过,密码的设置过于简单了。6-20位,字母、数字、下划线构成。不过,用户不必使用类似数字和字母组合的方式来提高密码的安全度,只要长度够6位就可以了。从安全的角度讲,这显然欠缺考虑。

总体来看,北京银行直销银行,提供了相对较为简明的页面和产品展示;产品种类上增加了贷款选项,未来将会推出汇付一类的业务,将给用户提供一个相对完备的体验途径。不过,这款产品欠缺互联网思维的弊端显露无疑 :产品种类不丰富,暂时没有支付、没有转账,不能用于消费,不能用于偿还信用卡;产品收益率缺乏吸引力,产品覆盖的领域少,不能有效满足客户需求;贷款产品利率过高,申请繁琐;客户端没有问题解答,个别细节提示不明确。细节决定成败。

牵手腾讯的北京银行完全有更好的机会在产品设计和供给方面做的更为出色。

评论