文|蓝海经济观察 沈奇 杨政

1、本次分税制调整的内容:

2019年9月26日,国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》。其中:

增值税:(1)保持增值税收入划分“五五分享”比例不变。中央分享增值税的50%、地方按税收缴纳地分享增值税的50%。(2)调整完善增值税留抵退税分担机制。增值税留抵退税地方分担的部分50%,由企业所在地全部负担50%调整为先负担15%,其余35%暂由企业所在地一并垫付,再由各地按上年增值税分享额占比均衡分担,垫付多于应分担的部分由中央财政按月向企业所在地省级财政调库。

消费税:后移消费税征收环节并稳步下划地方。这次主要先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方。

2019年12月3日,财政部联合国家税务总局共同起草了《中华人民共和国消费税法(征求意见稿)》,文件按照征收环节来明确税率,为消费税未来改革中征收环节后移做准备。

2、分税制改革的历程:

1、1993年12月

《国务院关于实行分税制财政管理体制的决定》出台,通过分税制改革调整,1994年中央财政收入比上一年就猛增200%,占全国财政总收入比例由上年的22%急升至56%,中央财政状况得到极大改善,为之后中国经济的转型升级提供了强有力支撑。

2、2002年1月1日

开始实施的所得税收入分享改革,将原本由地方财政独享的企业所得税和个人所得税变为中央财政与地方财政共享。

3、2006年

全面取消农业税,地方税减少一税种。

4、2012年

营改增试点改革,逐步将原本由地方财政独享的、对地方财政最重要的营业税改为中央与地方共享(75%:25%)的增值税。

5、2016年

《全面推开营改增试点后调整中央与地方增值税收入划分过渡方案》出台,央地增值税“五五分享”。

6、2017年

营业税正式废止。地方减少一主体税种。

7、2019年

9月26日,国务院发布《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》保持增值税收入划分“五五分享”比例不变并调整完善增值税留抵退税分担机制;后移消费税征收环节并稳步下划地方。

12月3日,财政部联合国家税务总局共同起草了《中华人民共和国消费税法(征求意见稿)》,文件按照征收环节来明确税率,为消费税未来改革中征收环节后移做准备。

3、地方财权不足与债务依赖:

1993年分税制改革之后,央地财权事权不匹配一直是一个难题,这之后还夹杂着政府间财政转移支付制度的不规范的问题。2008年金融海啸之后,这一现象更为严重(央地支出比重从金融海啸前的不到2:8变成常年稳定在15:85;央地收入之比却从45:55变为大概55:45。)

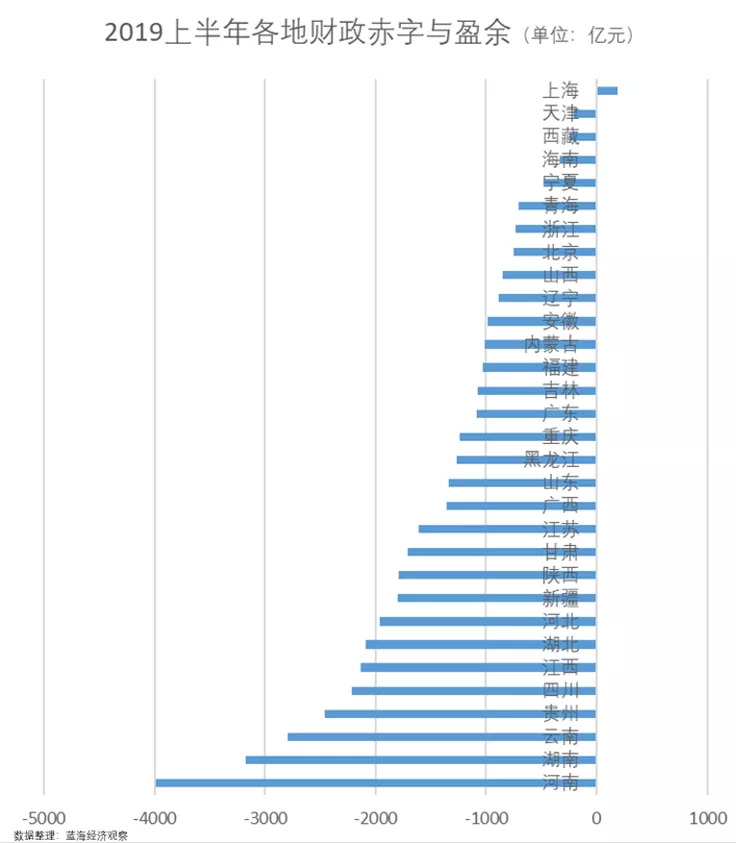

我们来看今年上半年的财政情况:

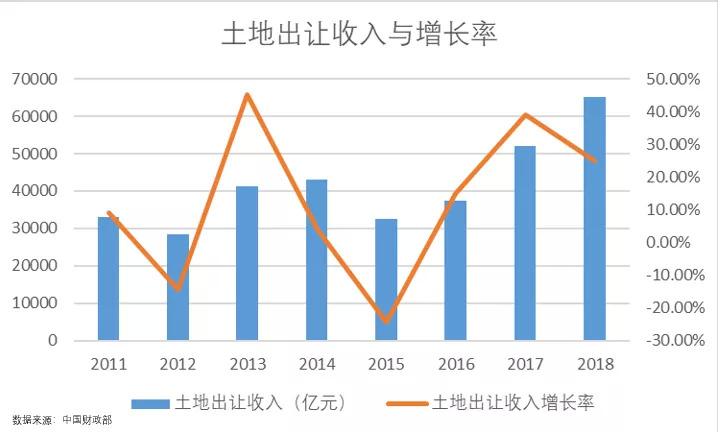

在央地收支失衡下,地方政府不得不越来越依赖于土地收入和负债。

但土地收入和债务并未起到缓解地方财政压力的作用。

地方政府财政能力不足,还表现在对于重点项目配套资金或者征地拆迁无法及时到位,这成为基建不振的重要原因。

显然,没有财政端的合力,单纯地在金融端治理只是一种将危机延后的手段。

4、拧紧地方财政的水龙头:

地方债务最终还是需要地方的财政去偿还,因此财政端的改革是根本手段。同时还必须严格控制财政资金作用,有所不为,减少行政成本。

最为人诟病的就是政府投资行为:

2017年有消息称成都市政府下属平台公司东方广益投资锤子科技6亿元,相当于每个成都纳税人给了罗永浩976元;今年5月23日爆出南阳政府已经投入青年汽车9000万元,为其提供1000多亩土地的支持,这相当于南阳每个人贡献给庞青年7.54元;5月28日,新能源汽车厂商蔚来汽车获得了北京亦庄国投的融资100亿元,但蔚来汽车第三季度归属于普通股股东的净亏损为97.568亿元,环比增长59.7%,一个季度亏掉了亦庄国际的投入。

其他各种产业基金更是多如牛毛,对于地方国企的明补暗贴也是不枚胜举。这些投资都是地方财政的沉重负担。

5、要解决地方政府财政困境,分税制改革增加收入是第一步,同时还要有控制支出的举措。

第一就是不能将地方财力用于乱投资,要执行政府投资条例,财政支出应当集中在基础设施和民生领域,这个规则应该延伸到地方政府平台公司。

第二是减少财政供养人员数量,特别是各种借调、抽调的人员。

第三是减少各种形式会议、检查,形式主义也是人员增加、费用增加的重要来源。

评论