记者 | 赵阳戈

主营燃气表的秦川物联,将于12月13日上会科创板。界面新闻记者梳理说明书及问询函后发现,秦川物联存在主打产品IC卡智能燃气表有相关发明专利被宣告无效,新兴产品物联网智能燃气表的增长趋势存在不确定风险,应收账款占比和周转率显著高于同行业可比公司均值等问题。

物联网智能燃气表增长不确定

秦川物联成立于2001年,是一家从事智能燃气表的研发、制造、销售和服务的高新技术企业,主要产品为IC卡智能燃气表、物联网智能燃气表、膜式燃气表、远控智能燃气表及工商业用燃气表,公司定位于“智慧燃气整体解决方案提供商”。2018年营业收入和净利润规模分别为2.03亿元和4436.94万元。

从收入结构看,秦川物联自2017年开始销售物联网智能燃气表,2017年、2018年与2019年1月-6月物联网智能燃气表销售收入占营业收入比例分别为8.68%、27.3%与37.65%,占比快速提升。相对应的,同期IC卡智能燃气表销售收入占营业收入的比例分别为85.67%、77.19%、61.96%、53.84%,占比持续下降;膜式燃气表、远控智能燃气表与工商业燃气表的销售收入占比,也有不同程度的下降。

所谓物联网智能燃气表,即借助于物联网技术实现实时双向数据通信,具有远程抄表、远程调价和计费、远程监控与远程报警、远程阀控、报表数据统计与输差(供气量与销售量的差额)管理等功能,用户可以利用App、自助缴费终端、互联网等方式进行在线充值、查询和远程管理等,且可以根据燃气运营商的需求,定制化提供数据挖掘与报表分析功能。

从上述可见,物联网智能燃气表产品的重要不言而喻。但有意思的是,秦川物联却认为物联网智能燃气表的增长趋势具有不确定风险。

该公司认为,虽然预计未来IC卡智能燃气表销量将逐步下滑,与物联网智能燃气表之间存在一定的替代关系,但是国内智能燃气表市场目前仍以IC卡智能燃气表、远传/远控燃气表为主,物联网智能燃气表市场尚未形成稳定的市场预期,燃气运营商的需求存在不确定性。

制约物联网智能燃气表发展的因素有很多,一方面国内NB-IoT网络覆盖度及覆盖区域尚不完善;另一方面物联网智能燃气表销售价格高出IC卡智能燃气表50%左右;另外,物联网智能燃气表产品性能、综合管理软件功能等均需要进一步提升;同时,相关的国家标准尚未形成。

秦川物联认为,物联网智能燃气表的市场处于培育期,其增长一方面依赖于物联网基础设施覆盖范围的完善、NB模组及物联网服务费价格的降低等;另一方面还依赖于燃气运营商基于产品价格、服务费用、智慧燃气管理要求等的需求程度,以及相关智能燃气表生产企业的市场推广情况。

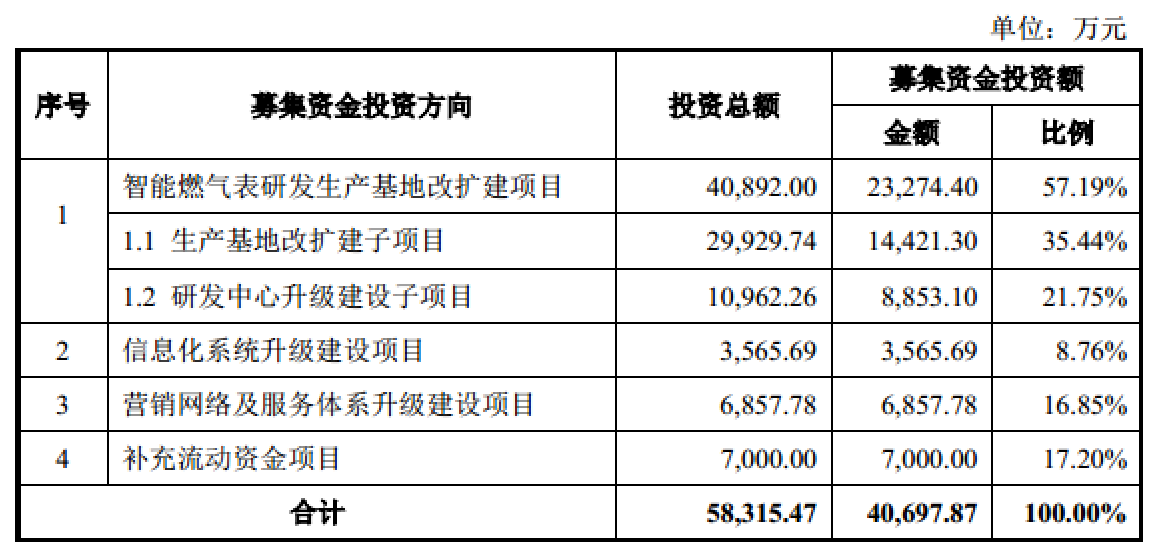

此番,秦川物联计划募资约4亿元,投入生产基地扩建等多个项目中。

虽然物联网智能燃气表增长不确定,秦川物联却仍在这块扩产。募集资金中,用于智能燃气表研发生产基地改扩建项目的资金达2.3亿元。

IC卡智能燃气表发明专利被宣告无效

除了物联网智能燃气表增长存不确定性,公司核心产品IC卡智能燃气表发明专利也被宣告无效。

在2017年3月,公司拥有的“IC卡智能燃气表”发明专利(专利号为ZL201010588888.7)被国家知识产权局专利复审委员会宣告无效,这也意味着此专利将成为公用技术,公司也无法限制竞争对手采用该技术点。

另外,秦川物联还存在大量撤回专利申请的情形。在2016年度、2017年度、2018年度及2019年1月-10月,秦川物联撤回的发明专利数量分别为4件、88件、71件及10件,累计为173件。其中2017年度撤回的88件发明专利中有87件系公司基于复合物联网在水、电、气、热领域的应用,实现各种智慧化服务和管理功能方面的技术创新;2018年度撤回的71件中有68件系公司基于车联网技术的应用方法,实现智慧化服务的创新。虽然这些被撤回的不涉及在发行人现有产品或生产工艺中的具体应用,但也是公司对智慧公用事业以及车联网进行前瞻性研发形成的技术成果基础上进行的专利申请,而撤回就意味着研发成果得不到保护。

截至2019年6月30日,公司拥有的专利包括:127项国家发明专利、3项美国发明专利、89项国家实用新型专利、1项日本实用新型专利及5项外观设计专利。

在使用专利上,秦川物联也是颇有心得。2019年6月,秦川物联与成都银行股份有限公司龙泉驿支行签订《借款合同》,贷款金额为1000万元,贷款期限为2019年6月20日至2020年6月19日,由成都中小企业融资担保有限责任公司、邵泽华提供保证担保,秦川物联则以双向防堵转机构、双向防堵转机电球阀和燃气表(ZL201611025539.8)、燃气表无线功能智能管理方法(ZL201510055308.0)、IC卡智能质量流量燃气表及其管理系统(ZL201510148743.8)、具有阶梯气价功能的智能燃气表系统(ZL201510795758.3)、安全切断型远控智能质量流量燃气表及其管理系统(ZL201510150492.7)五项专利提供了质押反担保。据悉,这几个专利的产品形成的销售收入最近一期占总营业收入比重高达40.48%,也就是说,若公司无法偿还银行贷款,将面临该等专利权被质权人执行质权的风险。

应收账款占比节节高

秦川物联的应收账款风险,也值得关注。

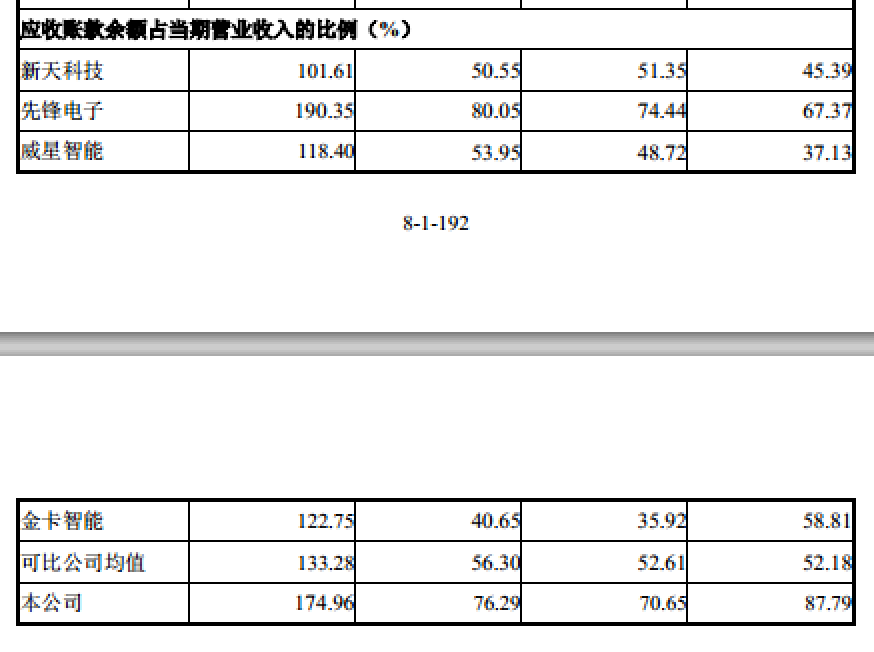

说明书显示,报告期各期末,公司应收账款余额分别为10581.92万元、11384.29万元、15463.48万元及17694.47万元,占当期营业收入的比例分别为87.79%、70.65%、76.29%及174.96%,而同行业可比公司均值分别为52.18%、52.61%、56.30%及133.28%;应收账款周转天数分别为328.83天、248.3天、241.72天及299.17天,同行业可比公司均值分别为167.33天、165.89天、187.26天及225.86天。非常明显,秦川物联应收账款余额占营业收入的比例、应收账款周转天数均显著高于同行业可比公司均值。由于应收账款金额重大,四川华信还将应收账款的减值确定为关键审计事项。

对于应收账款问题,监管层也提出过相关质疑。在回复函中,秦川物联称,自己的应收账款余额占营业收入的比重和先锋电子接近,但是低于可比公司均值,主要系各公司的业务结构有所差异;金卡智能的业务收入包括民用燃气表、气体流量计、应用软件及云服务;新天科技的业务收入包括物联网智能水表、工商业流量计、物联网智能燃气表、智慧水务、智慧农业等。至于周转率的解释,秦川物联认为这还是与各公司业务结构有所差异导致。

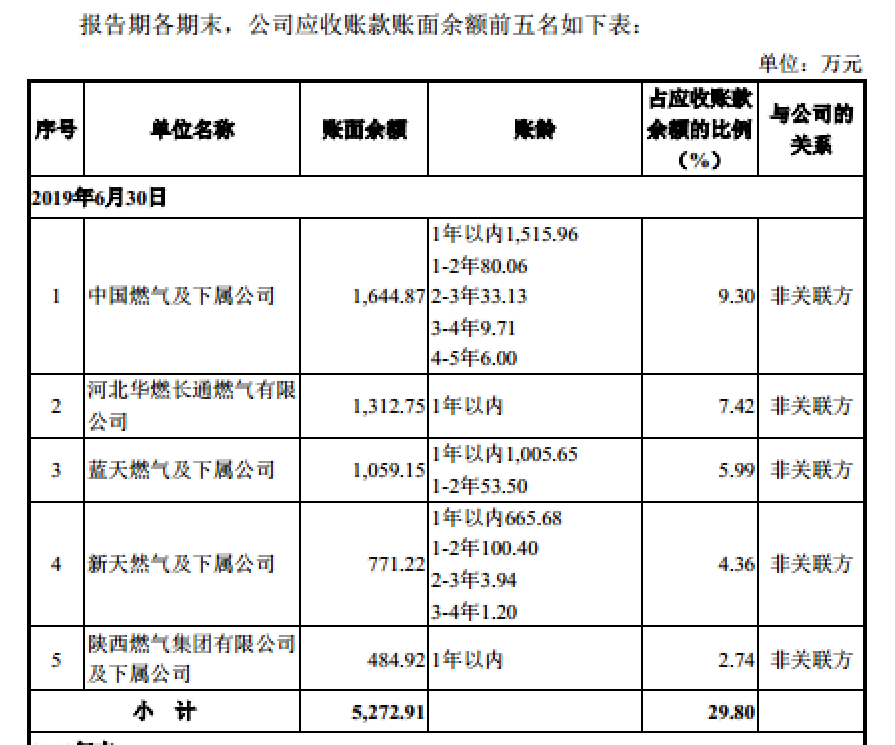

另外,秦川物联对有些应收账款也提示风险。公司称,截至2019年6月30日,对乡镇燃气运营商的应收账款余额为4198.92万元,占应收账款总额的比例为23.73%;截至2019年10月31日的回款占比为25.4%,乡镇燃气运营商的回款低于县级燃气运营商及地级市及以上燃气运营商,这是由于乡镇燃气运营商经营规模较小、营运资金相对不足,发生坏账的风险也就相对较大。

从历史数据来看,秦川物联的收入具有一定的季节性,第四季度的收入的占比较高,因此对2019年的总结,也还得等到第四季度落定之后。

评论