文|燃财经 苏琦

编辑|魏佳

双11的花呗还没还完,双12又来了。

与双11的浩大声势相比,双12显得冷冷清清,不仅没有明星、晚会,也几乎从不披露交易额。但是,这一次,淘宝没有忘记公布在下沉市场的战况。

数据显示,双12首小时,聚划算在三线及以下下沉市场的成交金额同比超过了50%,20个品牌单品交易额破亿。

这也延续了今年双11的做法。阿里、京东、拼多多等电商平台,除了发布双11成交数据和增速外,还罕见的单独公布了在下沉市场的数据,战火已经烧到牌桌之上。

2019年,是互联网电商全面下沉的一年。

面临流量红利消失的阿里、京东,先后密集调动资源发布“下沉战略”,试图围剿拼多多。根据QuestMobile数据显示,今年8月,拼多多以近4.3亿的用户规模力压京东的3.14亿,成为电商行业第二,仅次于阿里的6.9亿。阿里和京东不得不加紧行动。

电商下探早已不是新话题,只是与以往不温不火的试探不同,如今淘宝、京东和拼多多都在自己的APP核心页面上线了特卖板块。

下沉市场虽是一座富矿,但想要淘金没那么容易。

不可忽略的是,下沉市场存在市场大而散、产品品控不严、供应链低端冗余等各种难题。这些难题需要时间解决,且下沉市场最大玩家拼多多还在亏损状态,竞争逐渐白热化之际,下沉用户关心的,依旧只不过是商品本身。

“特卖”“低价”成电商标配

如今,“9.9包邮”、“9块9疯抢”、“天天特卖”等字样已经成为各大购物APP首页的标配。

事实上,早在2014年,巨头们就曾对低价商品、低线人群有过一轮布局。阿里巴巴赴美上市前夕,就宣布投入100亿元启动“千县万村计划”;2015年3月,京东农村电商相关项目成立,随后又尝试开设京东便利店。

电商巨头对下沉市场的试探最初没能激起多少水花,2015年拼多多借助社交流量红利,吸引了一大波下沉用户,成立仅3年便在美股上市。至此,巨头们意识到,下沉市场不得不打,于是在2019年有了2.0版的战争。

今年3月,阿里重启已被边缘化的聚划算,扛起下沉拉新大旗。整编之后,包括聚划算、今日爆款、淘抢购和天天特卖在内,组成大聚划算事业部,并在手淘首页上线了特卖区“便宜好货”,主打90天低价,整合淘宝系的低价产品资源,向下沉市场发起总攻。

C端之外,今年8月开始,聚划算力推“天天工厂”,对企业进行C2M改造,根据销售数据下单生产,帮助商家触达更多下沉市场的用户。

这厢阿里正在分食拼多多蛋糕,京东也坐不住了,全面推出自己的下沉矩阵。

京东APP现有京东秒杀、每日特价、品牌闪购等三个频道,三个频道相互打通并加入了百亿补贴,形成京东秒杀营销平台。

此外,京东还于今年4月上线了京东拼购业务,9月,拼购业务正式升级为全域社交电商平台京喜,并倚靠腾讯独占了微信“购物”菜单的入口,获得流量优势。京东内部确认了将通过主站下沉以及京喜下沉双轮驱动的战略。

10月31日,京东又公布了针对下沉市场的“超新星计划”,借助微信生态,通过扶持KOC(关键意见消费者),以针对不同人群的“小程序+社群”的矩阵获得下沉用户。

巨头持续发力,对下沉市场的拉动效果明显。

聚划算数据显示,今年双11,其引导的成交额比已超过40%,成交规模超千亿,刷新了天猫618引导三分之一成交的纪录。双12首小时,聚划算在三线及以下下沉市场的成交金额同比超过50%;20个品牌单品交易额破亿,812个单品交易额破1000万。

今年阿里巴巴全球投资者大会上,天猫及淘宝总裁蒋凡还曾披露,目前淘系在下沉市场的渗透率已经达到了40%,70%的新增用户来自下沉市场,下沉市场新增用户第一年的购物ARPU平均值高于2000元人民币。

京东方面,双11期间,全站新用户中有近4成来自京喜,同时在京喜用户中,有超过7成是来自于3-6线下沉新兴市场。

京东Q3财报也显示,截至9月30日,京东过去12个月的活跃购买用户数为3.344亿,环比二季度同期新增1300万,超过70%的新用户来自低线城市。

面对两大劲敌,拼多多也不敢放松,在“百亿补贴”的基础上持续加码,秒杀、清仓、特卖,希望巩固自己的地位。

阿里与京东加速获取下沉流量,拼多多不断夯实下沉市场竞争力,来年这部分用户的留存将成为竞争关键。

“五环外”的消费升级

对于下沉市场的争夺,背后是电商平台们的流量焦虑。这已经不是它们第一次遭遇增速放缓的情况了。2013年后,PC端已和移动端用户对半开,流量一波向外发展跨境电商,一波向下发展农村电商。

显而易见的是,农村电商需要漫长的铺垫和教育,倒是跨境电商做得风生水起,收获了一大批五环内用户。跨境电商最火爆的时候,黑五是一个毫不逊色于双11的节日。而如今,这个节日已经逐渐淡出人们视线。

与之相呼应的是,近3年,无论是Amazon、eBay、阿里速卖通还是Wish,销量增速都在放缓,平台红利正在成为过去式。

来源 / 创客走廊

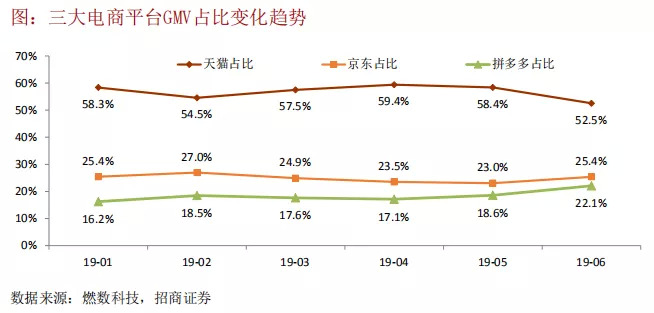

与之相反的是,以拼多多为代表的主打下沉市场的电商平台,GMV占比一路水涨船高。据燃数科技显示,拼多多在主要电商平台的GMV占比从2019年1月的16.2%增长到2019年6月的22.1%,GMV增速明显超过天猫及京东。下沉市场逐渐开始显示出其巨大的潜力。

根据QuestMobile发布的《2019中国移动互联网秋季大报告》,2018年9月至2019年9月,下沉市场月活跃用户数同比净增300万。

这在电商红利已日趋稀薄的现在,实属不易。因此,电商平台之所以重视下沉,其实早已有了答案——下沉市场是中国重要的增量市场,有人在的地方,就有流量。

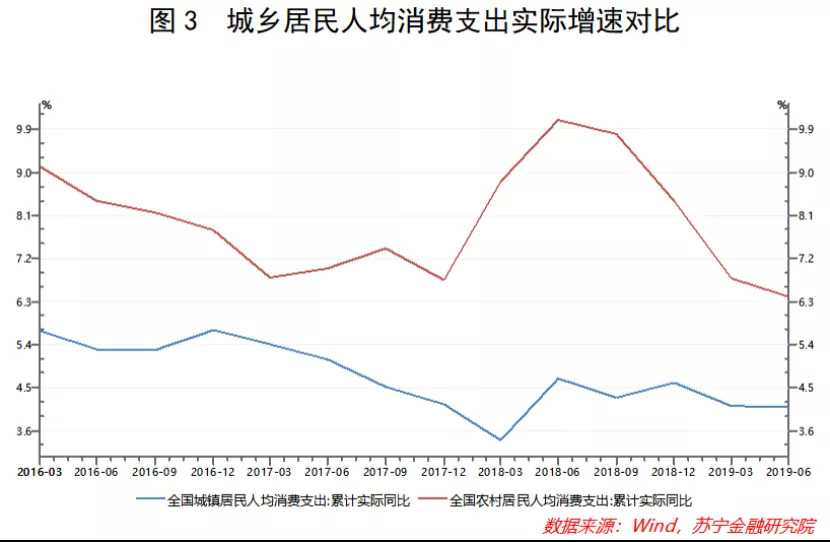

此外,根据下图不难发现,三线及以下城市(下沉市场)覆盖的城市人口是一二线城市的两倍有余。

这些下沉人口虽然收入偏低,但他们的消费能力和消费意愿不弱。根据国家统计局的数据,近几年农村居民人均可支配收入的同比增速一直显著高于城镇居民,人均消费支出也是如此。

随着互联网带来的信息平权,一线城市流行什么、喜好什么,下沉人群都比过去更容易知晓,也更愿意享受同样的待遇。

根据天猫发布的《双11趣味数据》,电动牙刷,千元的扫地机器人,跑步机,这些被认为是五环内人群才会买的东西,在三四线城市热销几万件。他们还会跟着李佳琦和薇娅的直播,激情下单雅诗兰黛等高端护肤品。而在今年淘宝双12开场的前1小时,农用拖拉机的销量同比大涨3倍,90后年轻人买走了其中的三成。

下沉市场经过前几年的拓荒期,一二线城市消费者的消费习惯和品牌选择,逐渐开始向下渗透,小镇青年的标配不再是包邮水果和山寨剃须刀,他们正在沿袭一线城市的发展轨迹,开始步入他们的消费升级。

母婴B2B平台海拍客创始人兼CEO赵晨告诉燃财经,大家对下沉市场的理解很容易走极端,很多人认为下沉市场的消费力非常弱,这是错误的。

“在真正的下沉市场,两极分化依旧严重。我们通常认为淘宝上的特卖商品已经是相对便宜的了,但很多线下的商品,比淘宝还要便宜一半,假货和劣质商品横行。同时,这个市场高端的消费能力也很强,对于三四百元的奶粉的消费力丝毫不弱于一二线。”赵晨说。

下沉市场正在缩小与一二线城市的差距,成长性更强,可挖掘潜力更大。

华创证券海外科技互联网研究员靳相宜认为,过去几年,国内一直在搭建基础设施,也为下沉市场的爆发做了铺垫。首先,微信支付跟支付宝已经基本覆盖了所有的手机用户。其次是物流,“三通一达”包括淘宝的菜鸟网络,不管是在物流网点的下沉度、全国千万级别的仓储数量,还是每单下降到3元左右的物流成本,为服务下沉人群打下良好的基础。

她认为,下沉市场除了C端用户的红利之外,供应链的整合和下沉也是其机会之一。消费品行业除了有跨地域和全国性的品牌商以外,其实更多的是品牌商下面的分销商、渠道商和代理商,以及一些区域性品牌。将这种低端供应链和冗余供应链进行整合,也是很好的机会。

要做好“穷人”的生意不容易

如今的下沉市场,已经不能单纯以人群来划分。三线城市有一线人群,一线城市也有三线人群,所以就会呈现出,北上广深也有人买9.9元包邮水果,三四线城市也有人第一时间抢购iPhone 11。

覆盖的人群越复杂,电商平台面临的难题也就越多。

首先,圈子很难打穿。“下沉市场非常分散,中国有近2900个县级行政区,近4万个乡级行政区,这些地方没有集中的媒体,很难通过整齐划一的方式进行宣传。且每一个小镇市场都是由N个圈子组成的,这些圈子才是最好的媒体,而电商想打入这个圈子,需要时间。”赵晨称。

另外一个难点在于产品的质量的升级。“假货带来的对平台的声誉的负面影响和消费者信心的打击,是很致命的。电商的本质其实是改变了交易的效率,在这个方面,电商平台上述的下沉打法毋庸置疑有了不错的效果,但是在这个过程中,消费者的核心需求还是多快好省,做好商品的品控是关键。”靳相宜称。

最后则是用户忠诚度不高的问题。根据易观发布的《下沉市场消费者网购趋势洞察2019》,拼多多与淘宝用户的重合率已经高达72.4%。这意味着,拼多多将不可避免的与淘宝在下沉市场正面过招。

苏宁生态链基金投资总监施卓杰称,流量本身就是在流动的,因此,一个用户肯定会同时下载淘宝、京东和拼多多,未来的电商格局,还将有新变数。随着触达下沉人群的速度越来越慢,下一步就应该提高复购率和ARPU值(每用户平均收入),让大家买更多的东西和更贵的东西。

下沉市场虽是一座满地金子的富矿,但对创业者来说,需要费尽辛苦才能淘沙取金。

新零售专家鲍跃忠称,下沉市场的空间比较大,同样的,它的运营也会面临很多难题,例如过高的交付成本和推广营销成本。其次,中国的市场太大,不可能用一个标准化的模式来覆盖整个市场,需要因地制宜。

有创业者打了个比方,下沉市场的人口密度不如一二线城市这么高。如果你同时在北京和山西开了十家店,北京巡店一圈只要一天,山西可能就要一星期,在下沉市场,成本更高而效率更低。

正是由于这样的难点,过去几年,以外资品牌为代表的通路品牌,在下沉市场的份额一直在缩减,而渠道品牌的份额一直在增加。

“这里面有几个原因,第一是在下沉市场媒体更加分散,消费者获取信息判断的依据主要来自渠道。第二是渠道品牌对下沉市场消费者的分散需求的捕捉更加敏锐,而通路品牌通常对于一二线城市消费者的需求更为敏感。”赵晨称。

这也就需要品牌深入了解下沉市场消费者的需求,进行更契合本地市场的运营和开发。

赵晨以纸尿裤举例,一二线城市的妈妈基本上都是宝宝尿过一次就换纸尿裤,在3-6线城市,很多妈妈会看整个纸尿裤尿满了才换;另外一线城市家庭夏天基本上都开空调,但是3-6线很多家庭不开空调,他们更关注纸尿裤的透气性。因此,3-6线的纸尿裤都是高分子芯体材料,吸水性更强、更薄;而一二线城市的纸尿裤基本以木浆为主,更柔软、更环保。

最终,一切的模式、打法都要回归生意本身。拼多多Q3财报显示其亏损23亿元,下沉市场的“最大赢家”都仍未盈利,这个市场的生态也才刚刚开始建立。

*题图来源于Pexels。

双十二你贡献了多少个“9块9”?

评论