文|亿翰智库

典型房企对外扩张过程中都会形成适合自身的发展模式,例如已经形成企业IP的招商蛇口的“前港-中区-后城”,以及依靠“住宅+商业”双轮驱动飞速发展的新城控股。双方发展历程在时间上也有较高的重合度,同时均在2015年利用不同方式A股上市,均在2017年跨入千亿。

一、模式确立之初,招蛇和新城的两次机遇

招商蛇口和新城控股分别是典型的国企和民企,其中招商蛇口涉及业务领域较广且较早布局全国;新城控股前期集中在长三角地区的一些城市,尚未全国化布局且深耕力度有限。

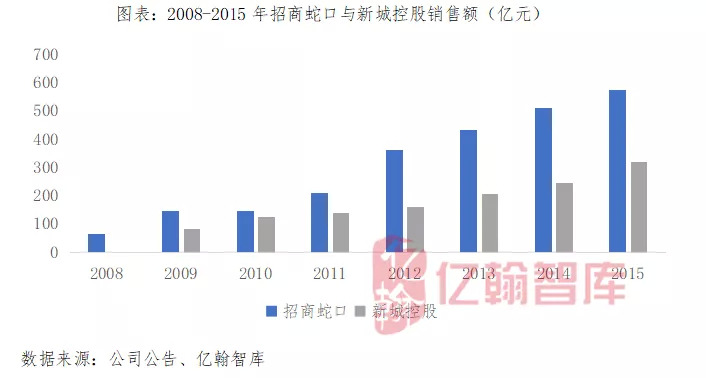

2010年是新城销售额最接近招商地产的一年,但随后招商地产便再次拉开双方差距,并持续至2015年。在这段时间内,2012和2015年是我们需要关注的两个时间点,也完全体现了双方的企业发展历程和特点。

1、2012年:国企vs民企,招蛇胜出

新城控股销售额曾在2010年无限接近招商地产(招商蛇口的前身),但是2012年招商地产的高速增长瞬间拉大两者之间的差距,产生这样的结果有两个原因:

第一,招商提前启动全国化布局战略,拓展一二线及强三线重点城市;

第二,公司将“保销售、保进度、保融资”贯穿始终。

首先,我们来解释第一个原因。2000年公司取得深圳高新技术园区的两块土地标志着正式走出蛇口。2004年招商地产战略目标更加清晰,不仅走出深圳,完全布局北京、上海、广州一线城市的布局,并以此为基础,持续布局环渤海、长三角、珠三角以及其他战略性的经济城市。2006 年公司布局扩张至南京、苏州、重庆、天津、漳州,三大城市圈及重点城市拓展战略严格执行。此时,公司已经完成了全国化布局的雏形。2007年公司正式启动全国化布局战略,首次进入佛山、珠海、成都,布局城市增至12个,截至2012年,公司进入城市增至19个,战略布局更加均衡。

而此时,新城控股布局的城市主要集中在长三角区域,覆盖常州、上海、南京、苏州、无锡、长沙及武汉这几个城市,距离全国化布局尚差一大步。

根据两者的发展历程我们可以看到,这个时期的招商蛇口已经完成全国化布局并身居国企优势,成为房地产业中的金字招牌,而新城控股布局的城市有限,要走的路还有很长,这也是两者前期产生差距的重要原因。

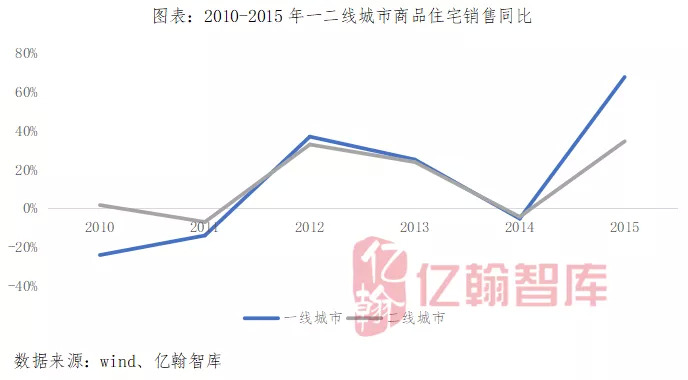

同时,根据一二线城市商品住宅销售同比来看,2012年正是一二线城市销售增长的一个高峰期,这个时期,对于全国化布局更为完善的招商地产无疑来说是有利的,多城市项目的推盘推升了2012年业绩的增长。

第二个原因,两家企业面临着2011年下半年至2012年上半年行业政策调控升级阶段,两家企业都面临着项目去化和融资困难的问题。

在销售方面,招商地产将“保销售”贯穿全年,并在招商局成立140年之际,开展“招商系”品牌联动,实施一系列促销活动。在下半年市场回暖之后,各项目公司实行全员营销,提升了去化速度,使2012年销售额同比达到73.3%。

新城控股虽秉承快速资产周转的业务模式,从拿地、开盘到资金回笼仅需要6个月,但2012年新增土地大部分集中在下半年,根据6个月的时间来算,公司实现项目去化要等到2013年,所以2012年新城同比仅有15.2%,但在2013年同比增至27.8%,超过同期的招商地产。

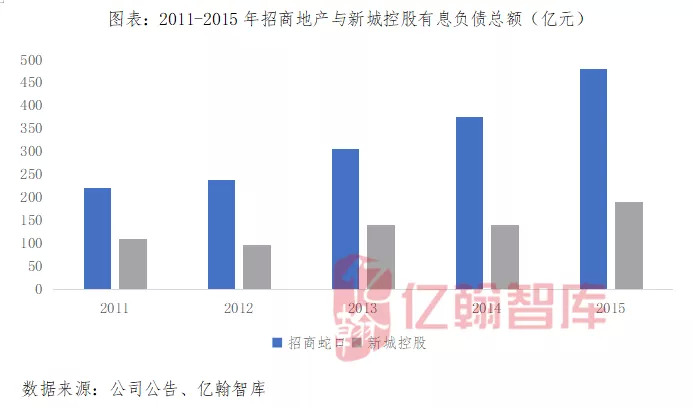

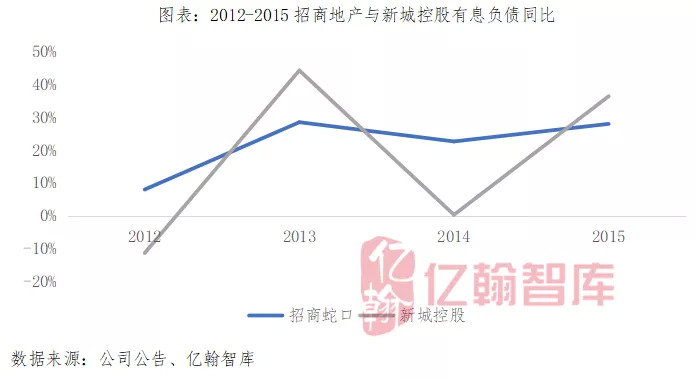

促销是房企保障销售普遍采用的手段,但只有融资才能体现出企业的差别。根据两家房企有息负债情况,我们可以很清晰的看到2012年新城控股有息负债总额负增长,而招商地产有息负债虽放缓,但在绝对值上保持增长。

综上,招商地产身负国企背景和布局优势在这个时候占领先机,甚至在行业周期下行时一度有着穿越周期的能力,而作为民营房企的新城控股受周期影响较大,属于典型的周期性企业。

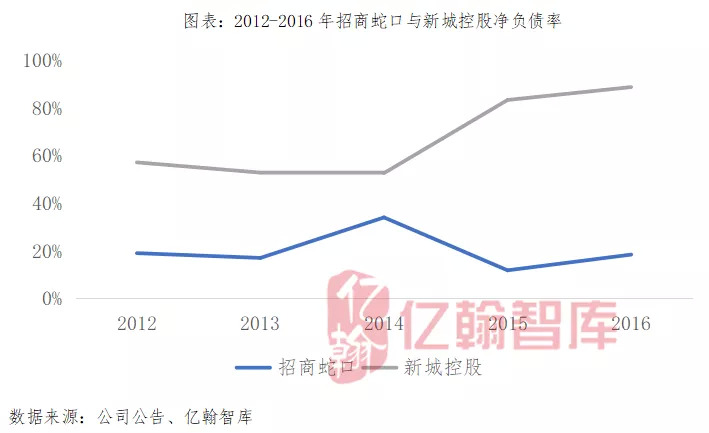

2、2015年:招蛇去杠杆,新城搭上周期快车

由于房地产是周期性行业,企业业绩容易跟着行业走势变动,当2013年房地产行业由热转冷之后,企业销售同比也逐渐放缓,2014年招商地产和新城控股销售同比分别为18.9%和18.2%,两者相差不大。

但是,2014年和2015年属于国企降杠杆时代,招商作为排头兵,在政策约束下,从2014年开始主动降杠杆,2015和2016年净负债率大幅下滑,最低降至13.4%,使规模增长受到抑制。

尤其是从2015年开始,房地产行业逐渐回暖,在其他房企加大推盘力度,大幅拿地,推动销售规模高速增长的时期,招商一直处于降杠杆的状态,拿地规模持续收缩,导致公司在发展的黄金时期遭遇供货有限。

2013年新城控股的销售额尚不足招商蛇口的一半,但公司同年制定了五年发展战略目标:

“

第一,2017年销售额超过500亿元,保持行业TOP30的地位;

第二,完成江苏、上海、浙江等10个省市的布局,且这些城市的销售额占比不低于40%;

第三,完成百年住宅技术标准化;

第四,完成“总部+区域+项目”的三级组织管理体系。

”

战略目标清晰后,新城也在2015年搭上周期上行的便车,大幅加杠杆,销售额实现快速增长,此时的招商蛇口正受困于“去杠杆”,双方的差距逐渐拉近。

这个时期内,两家公司都容易受周期影响,尤其是招商蛇口虽享受国企背景带来的红利,但还受到政策限制,总体来说,两者销售增长受周期波动影响十分明显。

但是这一切在2015年以后发生了改变,新城控股连续两年实现销售额翻一番,招商蛇口的销售增速也连年超过50%。刨除行业周期上行、融资放宽因素影响,两家公司都希望掌握穿越周期的能力,于是分别代表着两家独特的发展模式酝酿诞生。

二、企业背景和基因决定特有的发展模式

“前港-中区-后城”和“住宅+商业”双轮驱动两种模式的形成要深究至这两家企业的发展历程中去,历史背景的不同决定了发展模式的区别,但最终殊途同归,造就企业销售飞速增长。

1、前港-中区-后城=蛇口工业区+招商地产

招商蛇口的前身是招商地产,1990年由招商局蛇口工业区在原蛇口招商港务有限公司的基础上组建,并成立于深圳。三年后,招商港务A股和B股在深交所上市,2004年,公司更名招商地产,2015年招商蛇口以换股吸收合并招商地产的方式在深交所上市,同时招商地产退市。

从招商蛇口的发展历程我们可以看到“招商局集团”、“港务”、“蛇口工业区”、“地产”这样的关键词,正是基于这样的基因,2015年招商蛇口吸收合并招商地产后,成立以园区开发与运营、社区开发与运营和邮轮产业建设与运营三大业务板块,以实现三大业务联动,也就是目前提出的“前港-中区-后城”,形成独有的发展路径及竞争优势,推动公司规模的加速扩张。

2、新城控股双轮驱动=“小万科”+“小万达”

新城控股成立于1993年,2001年在B股上市,2012年母公司新城发展在港交所上市,由于B股对企业融资的便利度有限,于是2015年新城控股B转A在上交所上市,并造就一场企业B转A的经典案例。

此时的新城控股也面临着扩张之路,于是公司将目光瞄准了当时以住宅开发高周转闻名的万科和开发商业地产的万达,由此新城“住宅+商业”双轮驱动模式应运而生。

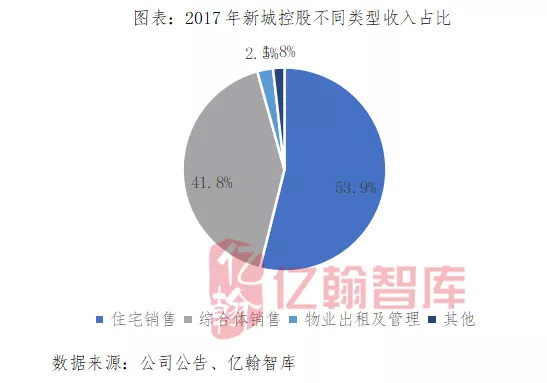

不同的是,新城住宅高周转做的比万科更好,并且当几乎所有大中房企抢占一二线城市时,新城看准了三四线城市商业地产的商机。2015年后,新城大力发展商业,并利用综合体投资拿地,开启了扩张之路。截至2017年公司跨入千亿时期,通过住宅销售的结算收入占比为53.9%,利用综合体销售结算的收入占比增至41.8%。

三、模式加持,携市场东风,树独特优势

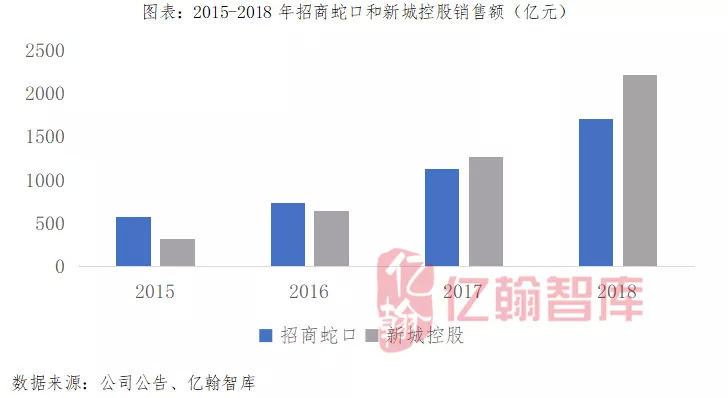

在各自模式的加持下,叠加2015年市场环境放松,两者销售额均在2017年跨过千亿,新城控股销售额彻底超过招商蛇口,并于次年突破2000亿元。

毫无疑问,在这一轮市场行情中,新城控股更胜一筹,“住宅+商业”的双轮驱动模式对公司短期内的扩张起到了极大的作用。招商蛇口的发展模式短期内虽略落下风,但邮轮产业和园区建设将在中长期内为公司发展提供土地增值,加深行业竞争的护城河。

1、招商蛇口:非传统地产中和周期波动影响,发展模式未来异地复制空间大

在招商蛇口三大业务线中,邮轮港口建设将使上中下游产业聚集,利用港口贸易便利、邮轮经济带动中区产业园区的发展,再推动周边城市社区建设,从而形成“前港-中区-后城”模式。

在这种模式下,公司在二三线城市土地获取能力加强,并且溢价率较低,待模式成熟后,未来异地复制的空间大。同时,邮轮和园区产业作为非传统地产业务将在一定程度上缓和周期波动影响,推动公司营业收入持续性增长。

(1)异地复制空间大,土地获取能力加强

招商蛇口城市布局的整体策略就是稳一线,控二线,并适时进入强三线城市。而利用“园区+住宅”或者“港口+园区+住宅”方式不仅可以与当地政府合作港口业务,同时又能在周边建立园区,并适配住宅。尤其是随着“前港-中区-后城”发展模式的不断完善,公司异地复制能力将不断加强。

以上海吴淞港口为例,2017年4月宝山区与招商局集团签署全面合作框架协议,根据协议内容,宝山区与招商局集团将充分发挥双方在邮轮港口开发与运营、城市更新与产业转型、科技创新发展、金融服务实体经济、国资国企改革等方面的资源和优势,加强政企合作、资源整合和产业联动,全面推进上海吴淞口国际邮轮港开发建设以及吴淞工业区转型升级,发展邮轮经济、总部经济、现代物流业、航运业、金融业等重点产业,携手构建合作共赢新局面。宝山区政府将在规划导向、产业政策、项目供地、地块调整及补偿、资源配置、项目建设、财税政策等方面给予招商局集团全力支持。

在具体合作推进上,宝山区政府计划通过和公司共同组建合资公司的模式,进行邮轮产业主题园区开发建设和运营,产业园初期规划面积为2平方公里。公司与宝山区签署全面合作框架协议后,区政府对公司的支持实现了有效的落地,公司在2016年7月和2017年9月先后获取了宝山邮轮母港项目A、B地块和宝山工业区109-05地块,成交价分别为8和30.6亿元,溢价率分别为0%和1.8%,公司通过区港联动方式带动土地资源获取模式逐渐清晰。但是公司发展模式的异地复制受到沿海城市的限制,未来随着这种模式的不断成熟,将降低这种限制,并向内陆城市扩张。

(2)以非传统地产业务中和波动周期影响

招商地产作为我国最早的房地产公司之一,是具备综合开发能力、物业品类丰富、社区管理完善的大型房地产开发集团,随着地产开发周期的缩短,地产业务开发变现是公司短期盈利的重要保障。

蛇口工业区是招商系旗下的工业园区综合开发企业,不仅拥有优质的土储,还有持有抗周期性物业资产,旗下资产主要包括:

“

一是产业园区开发公司,如南油集团、平方汽车园、光明科技园、青岛公司等;

二是蛇口工业区旗下的住宅、商办项目以及酒店经营企业,包括美伦酒店、南海酒店等;

三是招商客运等7家园区配套企业及1家房地产基金管理公司。公司邮轮产业和园区开发在中长期内保障公司收入增长。

”

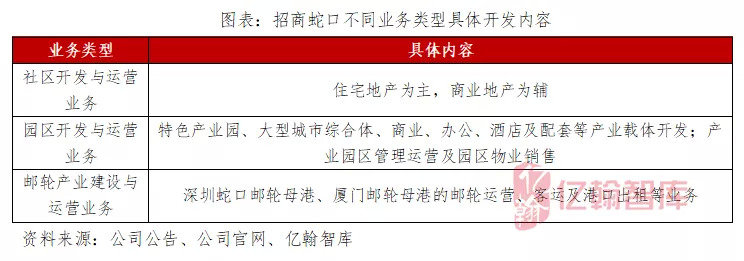

重组合并后,招商蛇口社区开发与运营业务主要是以住宅地产为主、商业地产为辅;园区开发与运营业务主要包括特色产业园、大型城市综合体、商业、办公、酒店及配套等产业载体开发以及产业园区管理运营及园区物业销售等业务,主要分布在深圳蛇口、前海、光明科技园和青岛网谷等地区。公司邮轮产业建设与运营业务包括深圳蛇口邮轮母港、厦门邮轮母港的邮轮运营、客运及港口出租等业务。

纵观当前房企多元化之路,当传统地产开发遇到瓶颈时,通过横向调整地产开发内容,延伸至养老地产、文旅地产、物流地产、特色小镇以及教育地产小镇等领域;纵向逐步向地产上下游拓展,延伸至金融、装配式建筑、代建、物业以及家装等领域。以房地产业务为核心打造全产业链,中和传统地产开发的周期波动影响。

截止2019年中期,公司社区开发与运营业务目前已布局国内外近65个城市及地区,是公司收入贡献最大的业务板块,收入为124.1亿元,收入占比为74.4%;公司实现园区开发与运营业务收入40.1亿元,收入占比为24%;邮轮产业建设营业收入为2.7亿元,收入占比为1.6%。

综上,短期看,社区板块的开发销售是公司利润的重要来源,园区板块的物业服务、出租管理是贡献稳定现金流的重要部分,邮轮板块则是需要大量前期投入的新业务;

中期看,园区的有效拓展将为社区板块提供充足的高价值土地储备,园区产业的聚集和基础设施的完善也将有效提高住宅产品价值,公司提前布局的邮轮业务将助力公司打造特色的邮轮母港,并增强获取城市综合体的能力,为社区板块储备优质的土地资源;

长期看,三大板块协作发展,交叉运营,不断拓宽公司在行业竞争中的护城河。

2、新城控股:双轮驱动短期内规模急速扩张

新城控股“住宅+商业”双轮驱动最大的优势就是发挥两者的联动作用——提房价,降地价,提升利润空间。新城控股规模快速扩张的同时,拿地成本持续下行,很大程度上要归功于公司注重利用综合体方式拿地,而且从2016年起,综合体销售营收占比超过40%,并在持续增长中。

(1)综合体方式拿地,快速布局更多城市

2015年,新城控股确定要在三四线城市发展商业地产后,公司布局的能级城市从一二线不断下沉,我们从吾悦广场多分布在三四线城市便可以略窥一二。根据2016年新城控股新增的40宗土地中,有超过80%是利用商住方式获取。

我们统计了公司在部分三四线城市获取的土地类型可以看到,除了在镇江获取的2宗土地是住宅类型以外,在其他三四线城市拿地均是利用商业+住宅的形式获取土地。

此后,新城控股利用这种方式持续深耕长三角地区,同时对非长三角地区的扩张也主要利用这种方式,短短3年时间,完成了全国大部分城市的布局。

(2)降地价,提房价,商业、住宅协同并进

在双轮驱动模式下,2018年公司通过综合体方式拿地的平均地价为1600元/平米左右,而纯住宅用地接近3000元/平米,商业综合体在城市的入驻促使周边配套住宅土地成本下降,协同效应进一步显现。

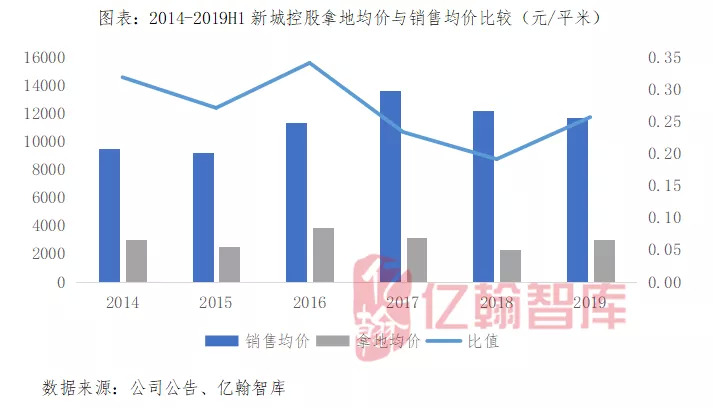

我们从拿地均价和销售均价的比值来验证,2014年比值为0.32,随后自2016年(2016年土地市场偏热)比值持续下降,2018年降至最低,仅为0.19。2019年上半年土地市场回暖,即使拿地成本提升,比值也在0.3以下。

商业与住宅的紧密结合使两者产生联动效应,促使价值共同提升,通过住宅带动商业、商业反馈住宅形成互补战略,并且吾悦广场的扩张和开业数量快速增长,引人瞩目,最终形成商业与住宅的良性循环。在这样的基础上,吾悦广场提升所在区域的人口流量和土地价值,从而提升了公司所在区域住宅项目的价格。

我们以前文图表中2016年公司在嘉兴获取的3宗土地为例,平湖吾悦广场形成与住宅的协同,为住宅项目带来明显的价值提升。2017年受吾悦广场的辐射作用,新城在平湖住宅项目平均售价为14530元/平米,而2019年嘉兴的平均房价也不过在13000元/平米左右。

同时,住宅项目的开发为新城平湖吾悦广场聚焦了相当的人气,一方面促使平湖吾悦广场开盘热销,短期内快速回笼资金,另一方面住宅项目积攒的客流量也为商业项目长期的持有运营奠定基础,带动租金快速增长。2018年9月,平湖吾悦广场满铺开业,实现租金收入2169.5万元,2019年上半年依然保持100%出租率,上半年租金收入3204.5万元,预计全年将再创新高。此外,公司继续利用平湖吾悦广场带来的人口聚焦效应,在该区域持续开发住宅项目,并在周边获取土地,例如新城悦隽项目。

未来,随着公司商业综合体的进一步发展以及商住业务之间的协同效应,商业综合体销售带来的营收占比有望得到进一步提升。

总的来说,招商蛇口与新城控股基因的区别决定了两者发展模式的不同,但他们的效果是显著的。

截至2019年,双方销售额仍保持持续增长,尤其是新城控股稳居亿翰销售榜第8位,虽然招商蛇口由于项目推盘问题导致上半年结算收入减少,但随着四季度推盘项目增多,预期将会有好转。

但是也有不得不关注的问题,对招商蛇口来说,“前港-中区-后城”模式周期相对较长,短期内园区开发和邮轮产业的投入较大,对稳定的现金流有依赖,且短期盈利变现过于集中在住宅开发业务方面。

对新城控股而言,在当前行业环境下,公司利用综合体在三四线拿地需关注当地经济增长压力大和人口流入流出的问题,规避需求不足或者被过度消耗的三四线城市,避免影响公司未来盈利的增长。

评论