文|科技说

在相当长时间内,纺织业一直是作为我国出口的支柱产业而存在,在部分产业群,出口和内销比高达8:2,当出口低迷之时,制造类企业如何突破瓶颈期,通过引入外部创新,争取改革时间,实现软着陆,这是我们尤为关注的。

最近我们也注意到山东家纺产业“组团”入驻拼多多,未来一年,拼多多平台将倾斜资源培育100家销量过亿的家纺制造企业,这是以往依赖出口的家纺业的一次集体调整:通过拼多多加速转向内需要市场。

这其中又有何意义,又能实现何等目的呢?

家纺行业接下来的转型,又路在何方呢?

家纺行业现状:悲观空气蔓延,军阀混战

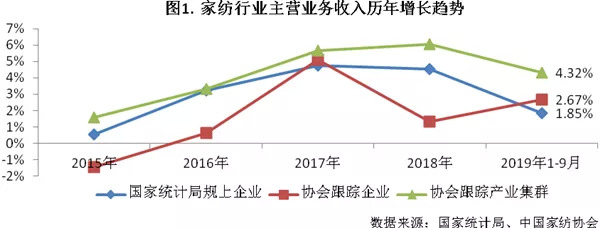

在出口等因素制约之下,悲观的愁云已经开始在中国家纺行业中蔓延,中国家用纺织品行业协会2019年1-9月的数据中,我们看到形势不容乐观:

2019年1-9月,整个行业面临极为严峻的上行压力问题,这是继2015年出口出现负增长以来的又一次承压,其中产业集群由于有较为庞大市场规模以及完善的上下游供应链和配套设施,受冲击相对较小,但依然不容乐观。

在同期,盈利压力依然较大,国家统计局统计的1765家规模以上家纺企业实现主营业务收入1488.88亿元,同比增长1.85%。其中内销产值1062.38亿元,同比增长3.49%,协会跟踪的15个家纺产业集群及212家样本企业利润增速分别为3.57%和0.11%,情况相对较好,但增速依然落后于营收增长,见下图

在上图中,内销产值的增长速度与利润总额的增长大致呈正相关性,换言之,在出口低迷,且劳动密集型产品在国际市场中的定价优势逐渐稀释之后,企业转向内销,当是一个改革机会。

内销又是一个怎样的市场状况?“军阀混战”!

根据相关机构分析,2018年行业规模较大的企业,罗安富和水星家纺市场占有率仅有1.8%,罗莱生活也仅有2%。

由于过去制造类企业将主要市场重心放在了出口上,短于对内品牌经营和市场渠道的扩充,使得迄今为止行业缺乏全国知名头部企业,头部企业市场占有率低。

这对于企业既是机会亦是挑战:一方面,消费者对品牌的认可度不高,使得对产品选择的实用性高于品牌性,企业也无法获得品牌溢价;另一方面,市场无寡头,即便是水星家纺此类相对规模较大企业市场渗透率也极低,大多数企业在此处于同一起步水平,谁先走出市场创新道路,谁就有机会获得内销的高溢价。

根据商务部对2019上半年零售市场分析,我们判断,国内零售市场在接下来将具有以下趋势:

2019上半年,全国乡村消费品零售额同比增长9.1%,高于城镇0.8个百分点,,1至5月,江西、云南、河南、湖北、四川社会消费品零售总额增速均超过10%,高于全国平均水平。

电商仍然处于较为快速发展阶段,上半年零售额同比增长21.6%,占社会零售总额的19.6%,根据邮政总局公布的数据,上半年,中部地区快递业务量同比增长32%,增幅高于全国6.3个百分点。

可以较为清晰得出以下结论:中西部无论在线上抑或是线下,都已经是国内零售的主要推动力。

家纺行业若要走出顺周期,应首先意识到此。

与拼多多合作,家纺行业能走出顺周期性吗?

总结山东高密市政府与拼多多联合举办的“新品牌计划”大会,主要内容有:1.政府牵头带领该产业群诸多家纺企业集中入驻拼多多,后者将提供庞大的精准市场及资源倾斜。

在前文中,我们详细分析了产业群在成长性和盈利性中的优势,以产业群集体入驻拼多多,不仅在消费者终端可获得低价产品,这同时也是提高行业经营效率的最佳途径;2.入驻企业将为平台提供定制化产品,如孚日股份官方旗舰店力推99元出口优品全棉四件套等系列“同线同质”产品。

拼多多从今年初至今,一直在强化C2M反向订制工作,摒弃销售中间渠道,使终端销售信息可直接反馈给制造商,降低中间商销售模式中对市场信息和数据传达过程的干扰,当然,前端旺盛的销售能力是此逻辑的基础和前提,截至到2019年Q3,拼多多连续12个月GMV总规模已经达到8402亿元。

那么拼多多与山东高密家纺产业区的此次合作,能否从根本上帮助行业走出困境呢?

我们从以下几方面去看:

其一,能否改观企业盈利性

我们用当地家纺上市企业孚日股份为例,这家高密当地的家纺龙头企业,在2018年家纺类总营收为41亿元,完成出口额4.73亿美元,当期家纺类产品毛利率为20.44%,较2017年下降2.94个百分点,在2019年中,该数字为21.48%,毛利率的改善压力较为明显。

在近期的改革中,孚日股份一方面进行了较为积极的多产业探索,如进行了热电、自来水、早教甚至是房地产等新业务的探索,但家纺仍然是重中之重(对营收贡献达70%以上);但另一方面,以前又是典型的外贸型制造工厂,迪卡侬、宜家、无印良品、鳄鱼等国际品牌是其主要的外贸客户,在外贸订单增速变化之后,急需转向内需要增量。

这也是我们研究家纺行业的理想案例。

在制造类企业中,运营成本由销售成本和营业费用两部分组成,前者为动态,由销售额和毛利率所决定,后者则相对固定。

因此,销售额和毛利率又决定着企业的最终利润,在2018年,孚日股份营业费用总规模为4.8亿元(包括销售、管理、市场和研发)。

孚日股份家纺产品在2018年毛利率为20.44%,其中内销为22.06%,外销为18.58%,考虑在与拼多多合作中,产品前期虽然主打低价,但较之此前依赖低价批发的经销商模式,其毛利率应该不会有太大稀释,因此,毛利将大致在22%的水平。

营业费用固定为4.8亿元(事实上也几乎如此),若内销为主,毛利率稳定在22%,其销售额的盈亏平衡点将在22亿元左右,但若以外销为主,该盈亏点将会偏移在26亿元。

也即,内销足够大,不仅可以解决增长问题,且可以将盈亏点从26亿元的销售额向22亿元靠近,降低成长性压力。

在于拼多多的合作中,我们也注意到平台方会倾斜资源培育100家销量过亿的家纺制造企业,孚日股份在供应链以及规模效应的低成本等优势之下,保守估计短期内达到2亿元销量,这将为整个企业由外销到内需转型争取极大的空间,也即,在拼多多销量成长越快,就越能给集团整体改革争取时间。

在与拼多多合作现场,孚日股份表示要短时间内实现外销与内销各占50%的目标,拼多多的价值是显而易见的。

其二,能否借拼多多找到新的营收点

将孚日股份家纺产品再细分,我们发现:1.毛巾系列是最主要产品,占家纺总销量的70%以上,毛利率为22.47%;2.床品系列属于起步阶段,仅为毛巾的20%,毛利仅有10.16%。

结合2018年外销18.58%的毛利率,内销22.06%的毛利率,可以得到:现阶段孚日股份的出口产品中,床品系列和其他OEM产品是主要部分,如此是能拉低毛利率的主要原因。

也就是说,接下来若增加床品系列内销比重,将会很大程度改善企业整体的毛利率情况。

在开篇分析中,我们看到中国零售接下来的增长点将会集中在中西部以及乡村地区,作为新兴电商平台,拼多多借社交渠道迅速成长,如今已经是年活跃买家规模超过5.36亿,且仍然处于快速成长阶段的国内重要零售渠道,对下沉市场的占有率,以及高成长性,也决定着其对家纺行业的拉动力。

在2019年中,床品系列销量同比增长了21.56%,在与拼多多的合作中,床上用品也是相当大的比重,借拼多多渠道,孚日股份或许可以从中找到新的增长点。

截止9月底,拼多多累积推出超1800款定制化产品,订单量超过7000万单,在缺乏绝对市场占有率的家纺行业中,C2M商品销量占比越高,也越说明平台具有品牌孵化和成长的潜力,这也是孚日股份们的希望。

以上分析亦适用于各类亟需转型的制造企业。

评论