特约记者:池羽

编辑:陈菲遐

2018年末商誉集体减值的闹剧还历历在目。又近年关,投资者们开始胆战心惊,深怕白马股再次踩雷。果不其然,医药白马股海正药业(600267.SH)以一份17.17亿元的减值公告,惊出投资者一身冷汗,也惊出了交易所的一份问询函。

交易所问询的主要内容,是要求海正药业说明有关开发支出确认减值的合理性并对测算过程等作出补充。

之前海正药业称,因研发新药失败,已经开工多年的生产线因一直难以达产而进行了关闭,因此将计提各项资产减值准备13.17亿元,同时费用化了4亿研发支出,并相应减少公司今年净利润。今年前三季度,海正药业的归母净利润为12.55亿元,这笔巨额减持几乎透支了公司全年的净利润。

12月25日晚间,海正药业回复了这份问询函。

海正药业称,公司的研发项目管理水平以及可以匹配的公司研发资源不能支持研发项目的全面有效的快速推进,导致部分研发项目研发进度显著落后,后续已无研发或市场竞争优势,或不再适合继续推进。公司管理层在2019年结合第三方评估意见审慎确认终止AD35研发等20个研发项目。

甩卖孔雀的闹剧似乎还在昨天,再次曝出17亿元减值的天雷,让海正药业股价下挫,未来难测。

与海正药业同年上市的恒瑞医药(600276.SH)相比,无论从盈利能力还是市值,两家公司都是渐行渐远。要知道,在刚上市的2000年,两者的业务十分相似。是什么让海正药业慢慢跟不上步伐?这次减值过后,海正药业真的可以轻装上阵吗?

昔日白马,明日黄花

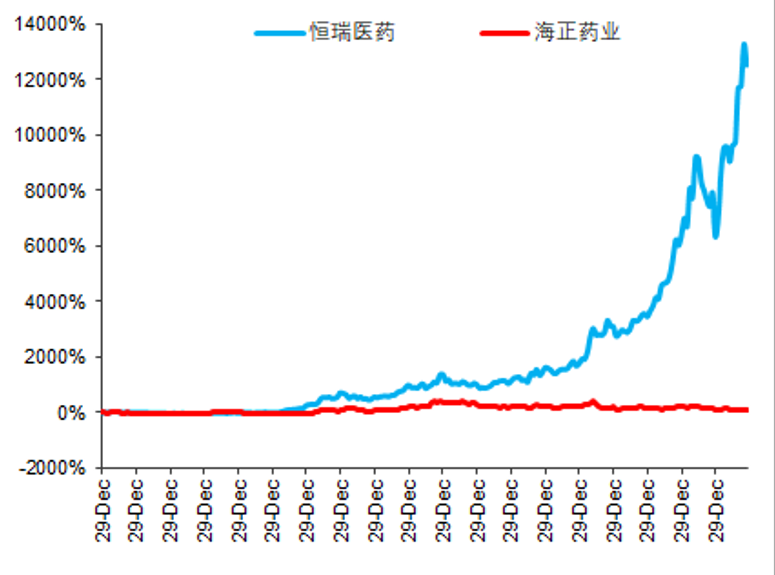

时间回拨到2000年,海正药业和恒瑞医药同年登陆资本市场。海正药业主营化学原料药和制剂的研发、生产和销售业务。恒瑞医药早期同样从事中间体原料药业务。那一年,海正药业营收5.18亿,净利润5100万元;恒瑞医药营收4.85亿,净利润6527万元。

两家明星药企在之后的岁月里,命运轨迹短暂相交后,渐行渐远。

早年的海正药业从事抗感染、心血管、抗肿瘤等原料药的生产。2005年左右,受市场竞争加剧,他汀类和寄生虫类药物价格大幅下跌,海正药业利润大幅下滑。显然,供给、价格周期性波动的原料药行业,并不是一个蓝海市场。此时的海正药业,应对之策是降本增效,在之后以期在优势原料药出口的基础上,发展仿制药制剂出口业务。这次调整后,业绩开始稳健增长的海正药业似乎回到了正轨。

然而好景不长。2011年,被称作史上最严“限抗令”的《抗菌药物临床应用管理办法》正式颁布实施,抗生素随之在全国范围内遭遇大幅降价和处方限制。这无疑是当头一棒。国内市场困局频现的海正药业加速了国际化出海战略,2012年,海正药业携手辉瑞成立了合资公司海正辉瑞,加速品牌仿制药的海外推广。

黑天鹅一次又一次的不期而至将海正药业推入窘境。2015年,由于实验室数据完整性不足,美国FDA向海正药业台州工厂发出进口警示函。海正药业的阿卡波糖等15个原料药被禁入美国市场。次年,海正药业又受到欧盟药品管理局的进口警告,部分原料药品种被禁入欧洲市场。2017年,海正药业和辉瑞的蜜月期也走到了终点,海正辉瑞正式解体。

回过头看,早期同样从事中间体原料药业务的恒瑞医药于2004年初初步完成了科研创新药体系的搭建,背靠中国市场,实现了从仿制-首仿药-创新药的产品结构优化。观念以及投入的差异,最终反应在了估值以及业绩上。

19年后的今天,恒瑞医药的股价翻了127倍,目前市值高达3784亿元。与此同时,海正药业的股价仅仅翻了1倍,市值仅为95亿元。从净利润更是可见一斑,2018年,海正药业净利润亏损4.9亿元。虽然海正药业公布的2019年三季报显示,其前三季度营收83.1亿元,同比增长6.5%;归属于上市公司股东净利润12.5亿元,增长17541.98%。但净利润涨幅惊人背后,却是多来自卖房卖股权卖孔雀的投资受益。而恒瑞医药2018年净利润达40.7亿元。

公司成长路径的迥异,体现的是公司的市场理解、研发立项的差异;亦是管理层格局、效率上的差异。

隐患早已埋下

有趣的是,对于这个离科技创新时代渐行渐远的公司,依然有为数不少的基金对它充满了兴趣。在今年三季报的十大股东里,高毅、中欧、博时、南方基金等赫然在列。此外,太平洋和西南证券也先后给了“海正药业”买入评级。

据了解,这些机构对海正药业的兴趣,很多源于它极低的PB比率:海正药业三季报净资产为70多亿,今年市值中枢却不到100亿,对于ROE相对高的医药行业,投资机构对这种情况,理解为低估。

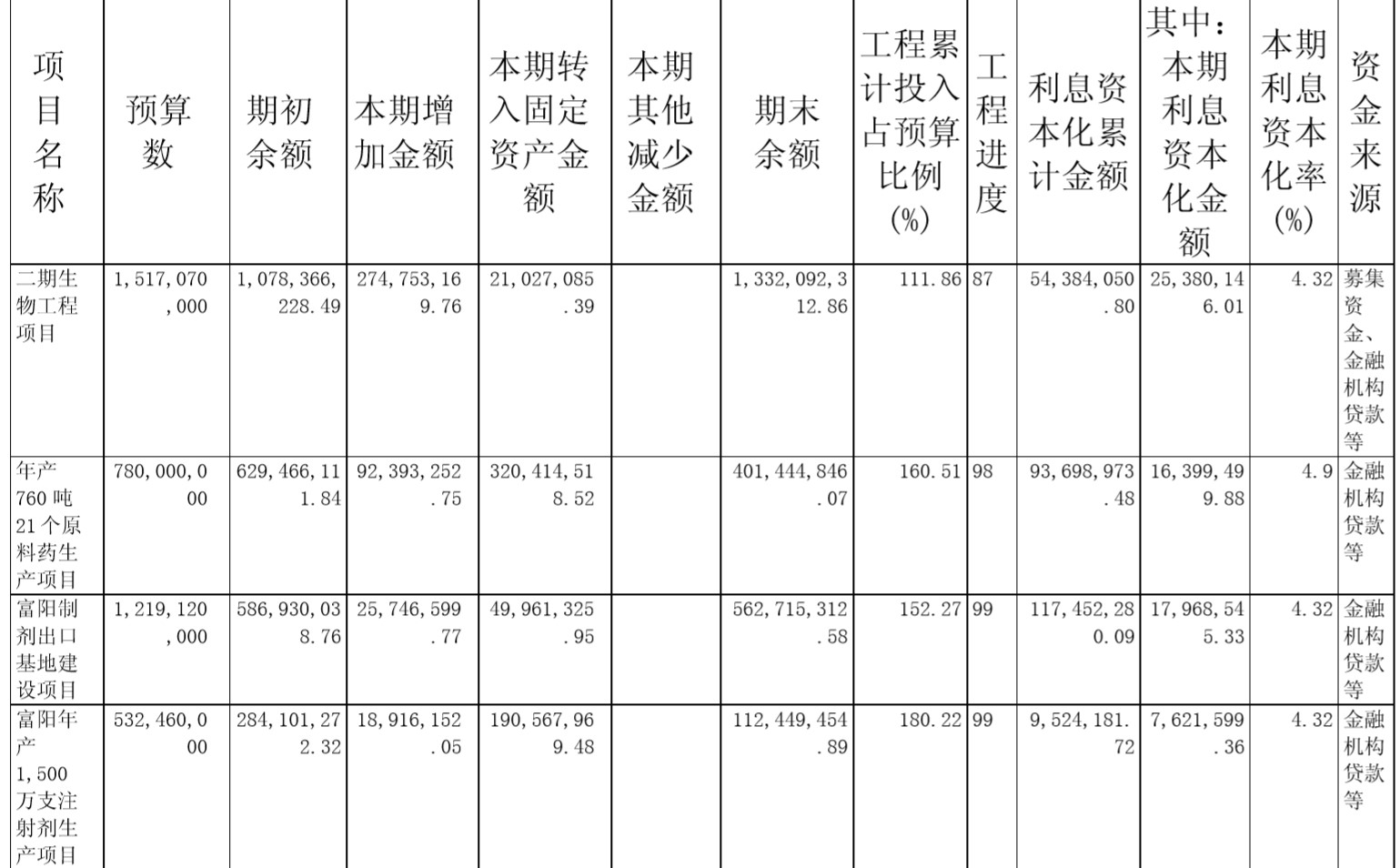

这些重仓的基金,显然都没有料到海正药业这次减值。但是细看在建工程以及固定资产,却可以明显嗅到一丝海正药业存在的隐患。

从2013年至2018年,海正药业在建工程维持在50亿左右的高位,每年转固超过10亿,固定资产从2013年的27亿逐年上升到2018年的77亿。然而公司的营收却与固定资产的增加全然不匹配。2013年到2018年,公司的总资产周转率从0.7持续下滑到0.47。新建产能不满,在建工程持续转固,负债率又高举,公司还孜孜不倦投入新的生产线是为了什么?

细看在建工程,近几年来有一些项目的工程进度一直保持在98%、99%,这背后的故事或许值得深思。简单做个假设,如果公司的周转率接近或略低于行业0.6,2018年营收对应的总资产中枢或许在170亿左右,相比于年报披露的219亿,减值的17亿仍只是冰山一角?那么,逐年上升的存货周转天数和应收账款天数呢?

重磅产品伪重磅?

在券商的报告里,海正药业还是一片欣欣向荣,“基本面逐步向好,多个重磅产品即将获批”。

但从减值一事来看,事实并非如此。甚至券商笔下的多个重磅产品,其含金量也有待考证。我们选出2个所谓的重磅品种:白蛋白紫杉醇和阿达木单抗,且来说道一番。

白蛋白紫杉醇:海正药业累计研发投入4100万,2018年11月申报上市,顺利的话预计2020年初获批。已经上市的有原研Celgene、石药集团、恒瑞医药和齐鲁制药,已经在上市审评的还有扬子江、天晴等其他4家企业,而在临床试验阶段的更有近20家竞争者之多。这让我们有理由相信,白蛋白紫杉醇很快就会是一个红海市场。

意外总是比想象来的更快一些。日前网传的第二批带量采购35品种中,就列入了白蛋白紫杉醇。这意味着,海正药业大概率将在1-2年内,错过了白蛋白紫杉醇的最佳放量窗口期。

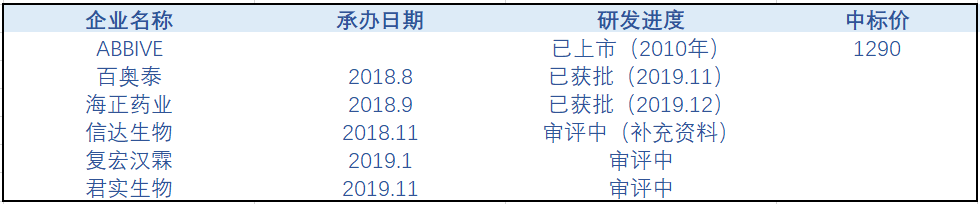

阿达木单抗:海正药业累计研发投入1.6亿元,于本月已成功获批上市,目前已获批的还有原研Abbive和百奥泰,在上市审评的有信达生物、复宏汉霖以及君实生物,临床试验阶段也有近20家竞争者之多。这个在全球被誉为“药王”、销量第一的阿达木单抗,也是大家一起流口水的香芋饽饽。然而事实上,“药王”在中国另有一番光景。目前阿达木单抗的中国销量估计仅在1亿元左右,约覆盖2000名患者,这不仅仅是因为它高昂的价格(按之前约7800元/支的价格,即便一年只用3个月,年费用也接近5万),也和中国患者的用药习惯息息相关。前不久的医保谈判中,Abbive大幅降价到1290元/支进入了国家医保。随着竞品纷纷上市,价格再度被腰斩的日子也不会太远了。

我们做个简单的市场模型:如果复宏汉霖等陆续上市,低廉的价格以及复星强劲的销售实力,或许能够快速覆盖患者到10万人(对应渗透率1%)。假设海正药业最后占据10%的市场份额(即1万患者),每位患者一年用6支药,每支600块钱,那么从“药王”上,海正药业能够获得的每年营收仅为3600万元。

不难发现,中国药品市场恰似20世纪8、90年代的日本。仿制药大幅降价,国际药企竞争侵蚀的背景下,超过80%的药企可能都会被遗忘。真正能够活下来的,是那些早早布局研发,真正在做创新的制药企业。创新,非一朝一夕之事,过去20年碌碌无为的海正药业,没有基因,谈何再创新,恐怕只是被遗忘前的挣扎。

评论