记者 | 赵阳戈

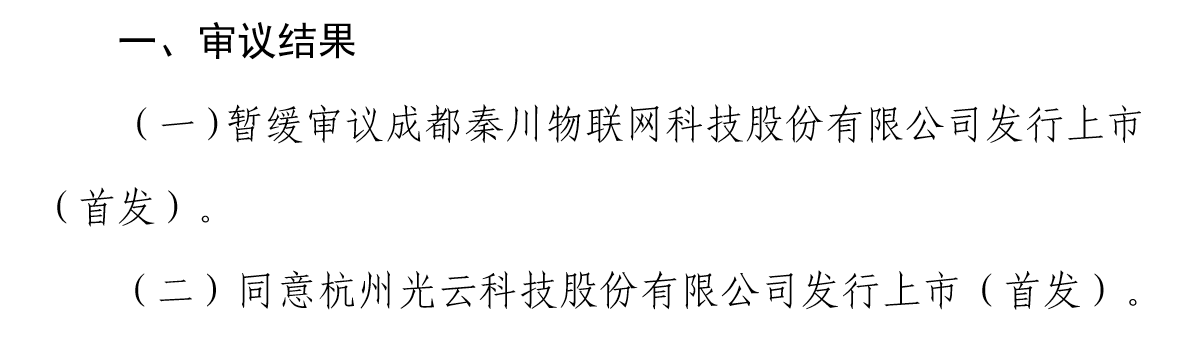

上交所科创板上市委2019年第52次审议中,秦川物联暂缓审议。在此背景下,监管层对秦川物联提出的问询就显得意味深长了。

在公告中可以看到,上市委提出了三个主要问题。其一,针对秦川物联自己披露的2018年智能燃气表销量排名第八,其中IC卡智能燃气表销量排名第六的说法,监管层要求公司说明关于市场地位属于国内领先的披露是否准确,以及业务定位成“智慧燃气整体解决方案提供商”、名称为“物联网科技公司”是否准确,“物联网智能燃气表及其运行体系”等目前仍被认定为国际领先是否具有权威性和客观性。另外监管层还要求秦川物联说明其制造燃气表需要的核心功能部件如通信模组、物联网卡、电路板、IC卡、主控芯片全部外购,外购部件是否涵盖了智能燃气表主要核心技术,招股说明书中披露的公司机械计量等9项核心技术在智能燃气表技术体系中起主要作用还是辅助作用。至于物联网燃气表这一产品,监管层质疑该产品技术水平高于IC卡智能燃气表但毛利率反而低于IC卡智能燃气表的原因,要求秦川物联说明物联网燃气表与物联网相关技术是否是公司核心技术,如物联网燃气表替代IC卡智能燃气表是趋势,则未来公司的盈利能力趋势如何等等。而秦川物联此前也未说明自己业务和技术与物联网、云服务的具体关系,这一块也被监管层要求重点说明。

其二,从秦川物联曾给出的材料中可以看到,在报告期里,秦川物联应收账款周转率低于同行业可比公司均值,应收账款周转天数高于同行业可比公司均值,应收账款余额占营业收入比例及毛利率显著高于同行业可比公司,应收账款坏账计提比例低于同行业可比公司;秦川物联第四季度销售收入增长率高于主营业务收入增长率,公司销售费用率、管理费用率低于可比公司,秦川物联人均薪酬低于公司所在地可比制造业上市公司;秦川物联先后两任财务总监辞职,现任财务总监无会计教育背景和会计工作经验种种。对此,监管层要求说明公司相对同行业公司信用政策及对客户谈判能力是否存在较大差异,以及上述情形的合理性和真实性。

其三,针对发行人核心竞争优势为技术优势,具体优势体现在知识产权优势等。监管层还要求公司说明实际控制人邵泽华相关专利用于出资作价两千万,但该专利后被宣告无效,而公司认为不会对其生产经营构成重大影响的合理性;公司自设立以来申请多达712项专利,授权仅257项,公司是否存在滥用专利申请权情形;申请文件披露公司专利数量占优势,但公司大量专利申请被撤回、或被视为非正常专利申请、或被宣告无效,公司专利质量是否有优势,大量专利是否与其生产经营有关,是否构成其核心竞争力,相关信息披露是否准确;另外还有就是,中汽公司出具的《对成都秦川物联网科技股份有限公司专利新颖性、创造性、实用性的复核报告》等是否具有权威性和客观性等问题。

看来,秦川物联还有很多疑问待答。

评论