文|港股解码 覃汉计

编辑|利晴

香港的填海造陆的历史已有一百多年,百余年间在海上填造了75平方公里的土地,比两个澳门还大。

从历史上看,经年的填海工程促进了香港的持续发展。其一方面提供了大量的城市用地,缓解旧城区人口稠密的现状,满足了机场、港口和陆路通道等重要设施的更新换代;另一方面则为香港创造了巨额的财政收入和经营利润。

香港填海造陆工程量巨大,也因此诞生了众多相关企业,裕勤控股就是在这种背景下成立的。为筹资扩大市场份额,裕勤控股在今年6月向港交所递交了招股申请书,失效后,裕勤控股在12月11日再度冲击香港资本市场,在港交所更新了招股书。

市占率仅为1.1%的填海者

裕勤控股是一家香港海事建筑工程承建商,从事填海工程,并辅以船舶租赁服务及其他土木工程。进行的海事建筑工程包括填海、砂层的调整及沉积工程以及海底管道工程。此外,裕勤控股也从事地基工程、地盘平整工程及道路及渠务工程等。

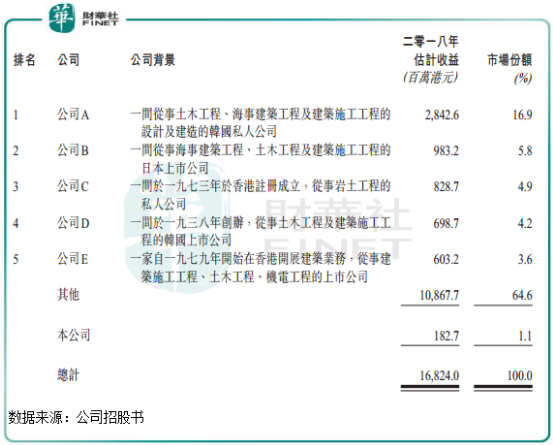

香港的填海工程行业较为集中,参与者数目较少,目前有26名填海工程承建商,但竞争激烈,裕勤控股的市场占有率甚至未能进入行业前五。根据益普索报告,按收益计算,裕勤控股占2018年香港填海行业总产值仅约为1.1%。

在香港填海工程行业激烈的竞争中,有多间公司是来自国外的,市场份额排名前五名的公司有两间公司为韩国公司(市占率合计21.1%),一间为日本公司(市占率为5.8%)。因此,裕勤控股面临的行业集中度较高,头部企业竞争力更强。

主业收入不稳定,中标率大幅下滑

海事建筑工程是裕勤控股第一大业务,但该业务收入不稳定,没能成为公司业绩的“定海神针”。2017财年-2019财年,裕勤控股海事建筑工程业务收入分别为1.72亿港元、1.83亿港元及1.75亿港元,占营收比重则分别为79.8%、67.8%以及59%,下滑趋势明显。

好在裕勤控股其他两大业务船舶租赁服务和其他土木工程分别在2018财年及2019财年大放异彩,收入攀升,才使得公司总收益没那么难看,整体还呈现出稳步上升趋势。

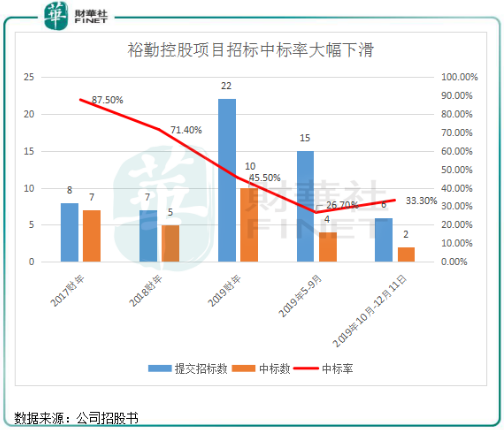

而对于裕勤控股海事建筑工程业务近几年经营业绩稳步不前的原因,便是其投标能力有待提升了。根据招股书,裕勤控股的招标中标数由2017财年的87.5%大幅下滑至2019财年的45.5%,中标成功率下滑明显。

而裕勤控股的船舶租赁服务业务在2018财年成为公司营收和利润的一大贡献,2018财年,船舶租赁服务业务营收8230.2万港元(占比30.5%),毛利占比则达48.24%;到了2019财年,其他土木工程业务营收强劲,为9826.1万港元(占比33.05%),拉动了公司营收增长,但毛利率仅为5.6%。

由此可见,裕勤控股没有持续性且可靠的项目获取能力,各大业务营收结构变动较大,这对公司持续盈利的业绩带来了不确定性,因为香港市场的行业巨头会不断侵占其市场份额。

容易遭“扼咽喉”

当一个人过于依赖某个人的时候,这个人就会处于十分被动的境地,一家企业也是如此。

裕勤控股过于依赖什么呢?

在招股书“风险因素”的第二及第三项中,裕勤控股指出了其两大风险:过于依赖少数客户、过于依赖单个系统项目。

裕勤控股属于项目的分包商,其客户是物业发展商、海事建筑或其他土木工程项目总承建商。2017-2019财年及2019年5月-9月,裕勤控股来自五大客户收益占比分别约85.3%、92.8%、92.6% 及97.3%,客户集中度过高未必是好事。虽然裕勤控股与五大客户保持良好业务关系,但从公司招标数量及成功率来看,公司怎能保证这五大客户能持续性向其授出合约?

此外,裕勤控股依赖第三跑道系统相关项目。第三跑道系统于2016年8月展开,涉及香港国际机场新第三跑道的扩建。在已竣工的21个项目中,有16个项目均位于第三跑道,可见裕勤控股此前高度的经营业绩依赖第三跑道。好在当前有所转变,裕勤控股在建的项目数目为5个,其中一个是第三跑道,预计竣工后为公司带来的收入为5386.6万港元,占该5个项目预期总营收的约3成,对公司带来的依赖性风险已有所减少。

最后,裕勤控股业绩还深受成本端——分包成本的影响。裕勤控股由于人员有限,生产过程需要需要分包商来完成,2017年,公司分包成本为5236.6万港元,占直接成本总额27.9%,但到了截至2019年9月30日止4个月,公司分包成本高达7128.9万港元,占直接成本总额79.8%,上升趋势非常快。由此看来,公司的利润因为成本端的不可控而受拖累,近几年的净利润率在10%左右,并不算高。

评论