记者 |

编辑 | 许悦

又是一个去请求会诊的日子。只是去的人不是患者,而是浙江微甲医院保险办公室的主任吴亚芳。

微甲医院是国内首个甲状腺、乳腺疾病专科医院,也是一家由医生集团全资成立的民营医院。医院成立不久便被纳入省级和市级医保定点报销单位,不仅如此,还有很多带着商业健康险过来就诊的患者。因此,作为保险办公室主任的吴亚芳总是在医院和保险公司之间打转。

手里攥着一位刚在本院做完甲状腺手术的患者病历资料,吴亚芳娴熟地上到浙江某大型三甲医院的病理科那一层,拿出患者的病理玻片要求会诊,病理科医生根据实际情况出具会诊单。这也是她最需要的东西。

通常按照正常流程,做完手术之后,被保险人只需出具保险条款上认可的医院给予的相关证明,就可以直接去保险公司走赔付流程。但是,几乎在所有的大型医疗保险条款上写着,被保险人可以获得赔付的条件之一就是需要出具二级或二级以上公立医院的证明。

也正因此,即使拥有一支三甲医院主任级别打造的甲乳团队的微甲医院,还是需要为购买了商业健康险的患者代办公立医院的相关证明。“虽然不是太大的事,但总归没有公立医院能够直接去理赔来的方便。”吴亚芳对界面新闻表示。

“现在的商业健康险公司对民营医疗关注得少,所以对诸如医生组建的医疗集团一无所知。”一位从事保险业15年的资深业务员对界面新闻如此表示。这不能怪商业健康险公司,内忧与外患都决定了它现在的状态。

时间回到2005年。当年,人保健康、平安健康、瑞福德健康(由阳光健康更名而来)、昆仑健康等四家专业健康保险公司开业,开启了中国健康保险专业化经营实质性的步伐。

根据中银国际证券的《保险行业2019年中期策略》统计,“健康险”的定义涵盖了四种险种——重疾险、商业医疗保险、失能收入损失险和护理险。

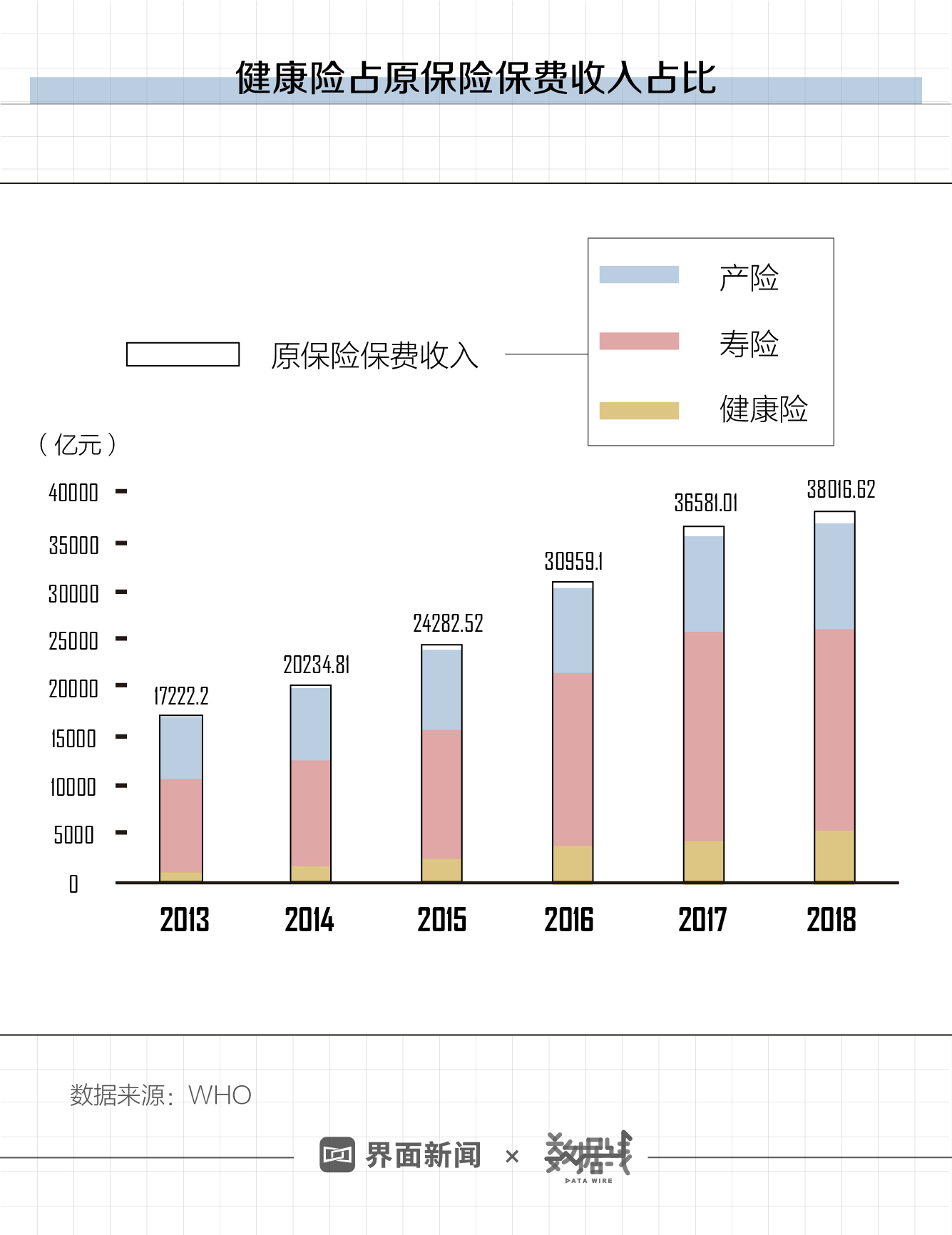

这些年商业健康保险业务增长迅速。根据银保监会的数据显示,2018年中国保险市场原保险保费收入38016.62亿元,同比增长3.92%,健康险业务原保险保费收入5448.13亿元,同比增长了24.12%,在产险、寿险、意外险中增长幅度最大。

但数据仔细推敲便另有乾坤:健康险的占比仅为14.3%,较寿险(54.5%)、产险(28.3%)业务相比规模仍旧很小。

不仅规模小,专业健康险公司整体上看业务也不尽如人意。最新的一波公司财报显示,目前共有7家持牌的专业健康险公司,除去和谐健康因被银保监会接管而未披露2018年年报外,其余6家都纷纷亮出了成绩,其中人保健康(0.2亿元)和平安健康(1.44亿元)实现盈利,但其余4家都出现了不同程度的亏损。

更“惨”的是《2016-2017保险业风险管理白皮书》的剖析——目前,市场上6家专业健康险公司(不含瑞华健康)原保险保费收入总和占健康险行业原保费收入总量不到三分之一,健康险产品的销售仍主要依赖于寿险公司和财险公司。

“健康险规模有限,而其中重疾险的性质类似于寿险,理赔额度和医疗行为无关,真正能解决医疗费用问题的是医疗险,市场份额更少,主要是因为商业保险机构面对处于垄断地位的公立医院体系缺乏有效的控费手段。”中国社会科学院公共政策研究中心特约研究员贺滨告诉界面新闻。

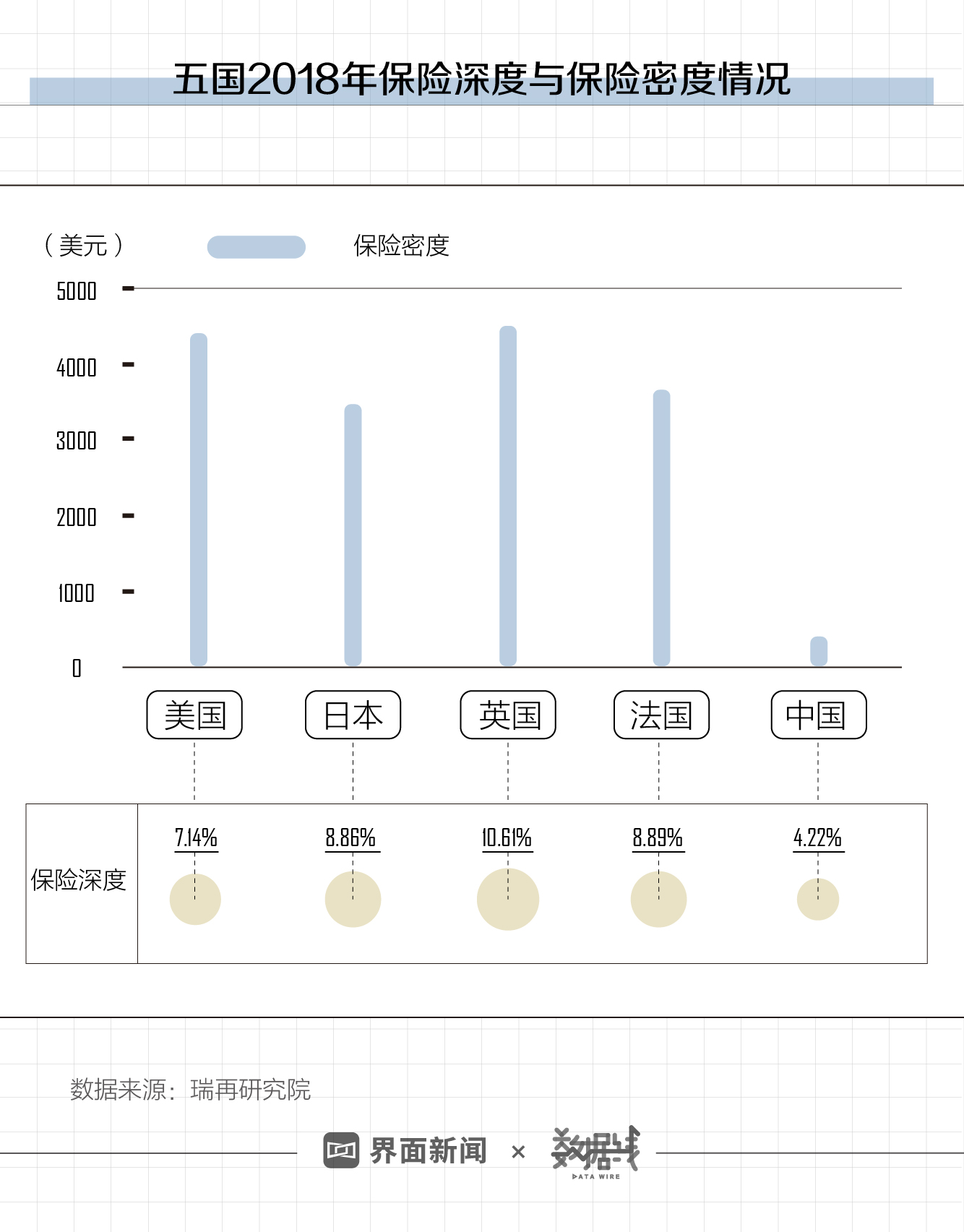

国际上评定国家保险普及程度的指标通常有两个,分别是保险密度和保险深度。根据瑞再研究院sigma报告,2018年中国保险密度为406美元,位列全球第44位,同时期的全球平均水平为682美元;保险深度为4.22%,位列全球第38位,与全球平均水平6.09%相差1.87%。

在中国,2017年重疾险占到健康险的比例为56.8%,商业医疗险仅为32.3%。

根据 2017 年《社会蓝皮书》数据显示,2017 年中国中等收入家庭人口占全国家庭总人口的比例为

37.4%。安永在2016年对全国主要城市的2000名目标客户进行了健康险调研,调研结果显示,个人收入越高,有公司提供额外健康险福利的人数占比越高。

这一点,与获得经纬投资的民营医疗机构卓正诊所的情况相似。卓正诊所方面告诉界面新闻,在其2019年门诊量逾32万的客户群里,超20%是商业健康险客户,且多是以公司集体购买保险等方式为主的高收入群体。

然而,也有人选择储蓄型的重疾险而非消费型的商业健康险,甚至任何保险都不够买。《2018中国商业健康保险发展指数报告》显示,认为自身发生重大疾病风险大的受访者中,有82.1%尚未购买商业健康保险;47.8%的受访者认为有必要购买商业健康保险,但其中已购买的比例仅6.7%。

“不相信保险公司,都是骗子。”王丽的妈妈就属于坚定派,只要一提买保险就摇头反对,更别说非储蓄型的商业健康险了,“每年白给保险公司那么多钱了。”

“保险数目繁多,里面条条框框太多,别说老百姓不清楚,连我们很多业务员也不一定讲的清楚。”前述资深保险业务员表示,不能排除健康险业务员队伍中存在急功近利的人,带着蒙混的心态进行销售,给整个销售市场带来很不好的影响。

综上所述,就算有了新“国十条”等政策出台,居民可支配收入的上涨等有利因素的加持,健康险也发展得不温不火,更不必提及发挥其控费作用。

“数据啊,没数据,怎么做产品,怎么做风险控制?”一位不愿透露姓名的专业健康险公司的精算师告诉界面新闻。

一款保险产品的诞生,从产品设计、定价、责任准备金的计算、偿付能力管理、资产负债的匹配等各方面,都离不开数据的支持。“保险公司对健康险的产品定价需要医疗费用的报销情况,医保社保的数据以及院内医疗费用使用情况的数据,如果没有这些数据,健康险公司很难开发产品。由于商业健康险发展刚处于起步阶段,给医院带来的收入占比也仅有大概3%左右,外加数据涉及到患者个人隐私,因此医院也不会进行主动分享,这也是制约当前健康险发展的重要因素。”

尽管从国家层面上是支持商业医疗保险公司与医疗机构进行必要的信息共享,然而离具体实行还有一段距离。

中国社会科学院大学研究生院的尚鹏辉曾写《制约我国商业健康保险高质量发展的突出问题》,其中就提到基本医保业务由国家医保局管理,商业健康保险由银保监会管理,要加快发展商业健康保险需要多部门联动,但具体由哪个部门牵头支持暂不明确。

除了顶层设计之外,医疗机构也是难过的一坎。

《中国保险》曾撰文写到,理论上,保险公司和医疗机构有众多需要关联的业务,比如核保、理赔和医疗过程风险管理等。但是,两者属于不同的行业,经营管理方式差别很大:保险公司作为营利性企业,而公立医院管理方式为事业单位。两者无论是获得彼此支持还是在达成共同利益上,都尚未看到普遍认可的、可持续发展的模式。

截至2018年末,基本医疗保险参保人数达13亿人,几乎算得上全民参保。而公立医院几乎能看作是与基本医疗保险协同发展,并以庞大的体量稳坐多年“老大哥”的宝座,因此商业健康险携的14年发展历程和小体量用户在其面前话语权很弱。

“中国商业健康险产品虽然数量多,但同质化比较严重。尤其是在尚未形成与医疗产业专家及数据资源深度协同的前提下,带病保险产品的风险模型有待建立及完善,整体上健康险产品尚停留在面对健康人群的阶段。”中国健康保险工作委员会沈坚副秘书长告诉界面新闻。

无法实现医疗大数据的同步协同,保险公司只能通过其他外围办法获取数据,“通过国家图书馆、国家统计局等第三方发布的数据进行产品设计。”前述资深保险业务人员告诉界面新闻。

在被“一手遮天”的格局下,健康险也并非无路可走,除了现在市面上畅销的“百万医疗保险”外 ,非公医疗或许是其翻盘的拐点。

只是,这个“拐点”目前还处在发展阶段。

“大型公立医院毕竟是事业单位,有医保控费管着,过度治疗的情况虽然存在,但是不会太过分。民营医院就不同了,它是以营利为目的,容易存在过度治疗的情况。”前述资深保险业务员告诉界面新闻,早些年,民营机构的名声不佳,多有宰客骗保的情况发生,更有莆田系之流,视人健康为印钞机,肆意妄为。

即便情况已经有了逐步的改善,民营医疗机构的信誉等级也还需要提升。界面新闻曾报道过,中国非公立医疗机构协会常务副会长兼秘书长郝德明在第二届医交会上透露,社会办医的行业的社会信用建设形势还非常严峻,“我们有2.2万多家医院,53万家医疗机构,现在网上签约全国社会办医服务承诺书的不超过4000家。”

尽管民营医院在前两年数量上已超过公立医院,但就目前的业务体量而言,民营医院对健康险公司的大佬们还少了些吸引力,《2018年我国卫生健康事业发展统计公报》显示,2018年公立医院诊疗人次为30.5亿人次,民营医院仅为5.3亿人次。

可是现实是赤裸裸的——居民个人医疗支出费用不断上涨,国家医保控费步步升级,要缓解前两者的压力,发挥商业医疗保险的补充作用是必不可少的,这也是各大机构称其为蓝海的原因之一。

总有迈出第一步的人。

微甲医院院长周功力告诉界面新闻,被保险人要获得赔付,就得拿到全国二级公立以上医院的诊断证明这一局面有望被打破。目前,有两家专业健康险公司就是否将微甲医院纳入保险直付医疗机构进行评估洽谈,这一步在他看来是意义非凡:“以往很多拥有商业健康险的客户是被只能在二级以上公立医院就医的条款限制住,现在作为民营医疗机构的我们也能同公立医院一样,开具能直接有赔付效应的诊断证明了。”

“虽然最初吃螃蟹的人是基于彼此的信任,但只有越来越多的有质量的民营医疗机构的出现,才能慢慢培育起商业健康险的市场。”周功力告诉界面新闻。

评论