文|市值风云 常山

流程编辑|小白

春兰股份(600854.SH)曾是国内空调行业的龙头老大,上世纪90年代中期其收入规模一度领先格力电器。

然而,20多年后的今天,春兰股份和它曾经有着无限荣光的春兰空调已经悄然消失在大众视野中。

早几年,春兰股份赚了些钱,但随后15年的时间几乎都是在亏损。

大家都知道,风云君一旦出场,就不是来散播廉价的同情的,我们就是那个木得感情的杀手,是来挖掘真相的——春兰股份亏损的背后有着不少蹊跷故事。

一、亏损故事

春兰股份的控股股东是春兰(集团)公司(以下简称春兰集团),公开信息显示,“春兰”品牌实际所有者是控股股东春兰集团。

春兰股份的业务与春兰集团及其子公司在业务上有着诸多重合。

从某种程度上说,上市公司的惨淡经营与控股股东春兰集团有着密切联系(下文关联交易部分),或许可以理解为“成也萧何败也萧何”:春兰集团曾主导上市公司的多元化经营,但实际效果非常差,导致春兰股份白白错失了空调行业大发展的黄金20年。

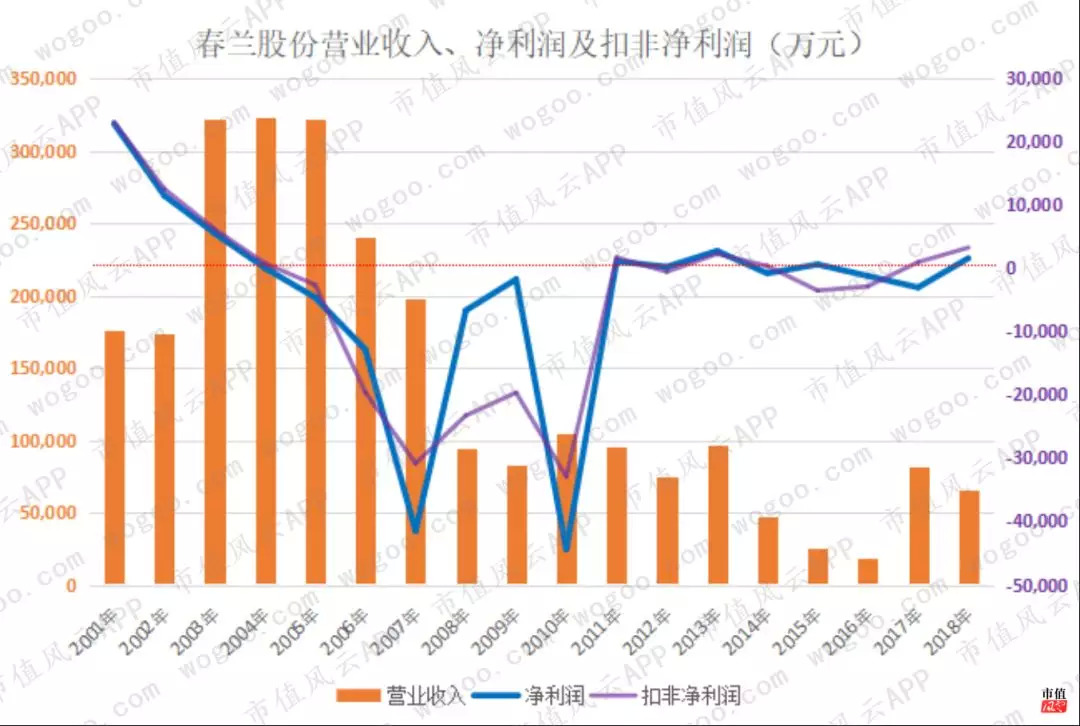

2003年以后先是利润大幅下滑,紧接着是营业收入断崖式下滑,最终导致2005-2007年净利润连亏3年,于2008年5月被暂停上市。

然而,恢复上市后的2009-2018年,经营窘境依然存在,盈利能力并没有发生根本性改变。

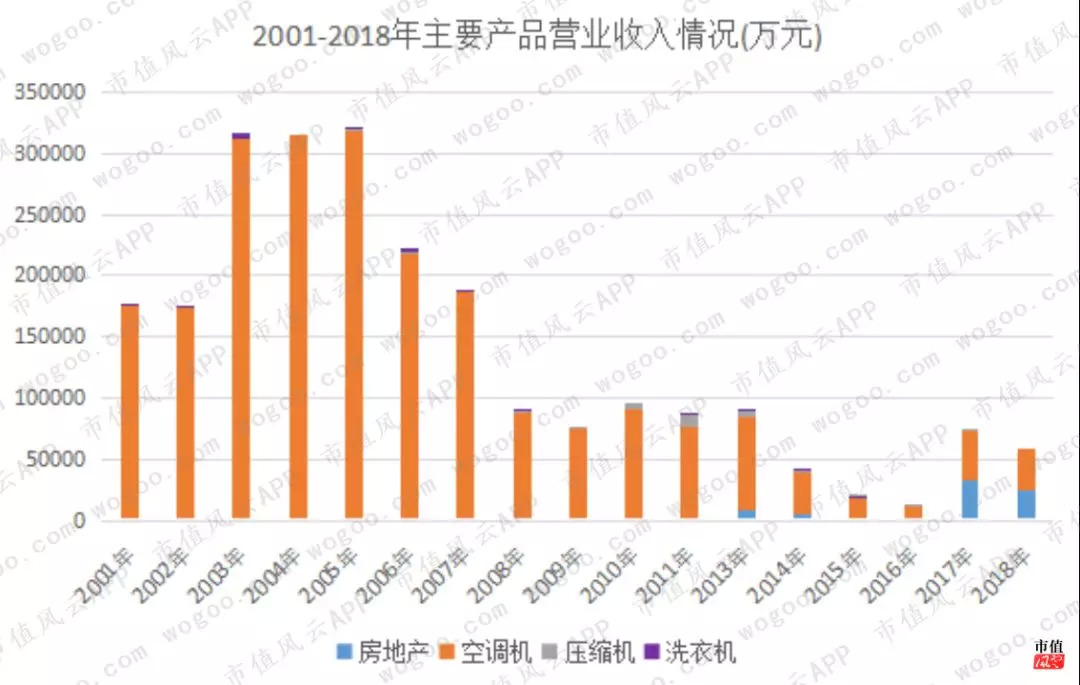

从收入结构看,2001-2015年都是以空调销售为主,结合上表不难看出,其营业收入连续下降,利润则是在保壳线上挣扎。2017-2018年营业收入和净利润稍稍改观,主要原因是房地产业务占营业收入4成以上。

下面简单回顾下上市公司的几个蹊跷故事。

(一)关联交易

有个段子:把一块猪肉从冰箱拿出,再还回去,那块猪肉看似没发生任何改变,但拿猪肉的手却多了不少油水。

分析发现,上市公司与控股股东的全资子公司、控股子公司有着非常密切的关联交易。

隆重介绍泰州春兰销售公司(曾用名泰州春兰制冷设备销售公司,以下简称泰州春兰),该公司是春兰集团的全资子公司,与上市公司算是兄弟企业,成立于1992年9月。

从某种层面可以理解为这是一家为“揩油”而存在的公司。根据上市公司年报披露的信息,它既是上市公司的重要供应商,同时还是上市公司主要的客户,并借此长期拖欠上市公司巨额资金。

风云君做了个统计,见下表:

从上市公司披露的年报看,2003-2016年,上市公司均从泰州春兰购买商品或劳务,其中2003年、2004年、2005年、2007年、2009年、2010年、2013年的采购金额均超过1亿元。同时,上市公司又向泰州春兰销售商品(主要是空调),2001-2012年销售金额均超过1亿元,其中,2001-2007年期间,泰州春兰是上市公司空调销售的主要途径。

上市公司称与泰州春兰的交易均以市场公允价格进行,虽然没披露具体交易数据,但是,我们一定且必须相信上市公司说的是真的。

稍稍有一点令人不解的是,泰州春兰作为销售公司,替上市公司销售空调,但是,貌似结账积极性不是很高,长期拖欠上市公司巨额资金:2002-2007年期间拖欠货款均在五六亿以上,占当期应收账款比重80%以上。

2008年突然下降为0的原则是春兰股份被暂停上市,为了能够恢复上市,春兰股份将对泰州春兰的应收账款置换为可供商住开发的15.55万方土地使用权。

各位一定以为2008年,上市公司与控股股东的全资、控股子公司关联交易就少了。

上市公司与泰州春兰的关联交易少了,2008年以后,上市公司与春兰集团控股子公司江苏春兰空调设备有限公司(以下简称江苏春兰设备)、江苏春兰进出口有限公司的关联交易却多了起来。

泰州春兰不跟上市公司做交易了,就换其他关联方继续做交易,继续欠钱——占用上市公司资金。

有意思的是,上市公司持股70%的春兰动力停产后,却转而委托关联方春兰集团控股子公司江苏春兰设备(上市公司没有持股)生产相关空调产品。

此外,与上市公司发生关联交易的公司远远不止提到的这两家,统计显示,2016-2018年春兰股份的前五名供应商采购额中关联方采购额分别为5159万元、3.37亿元、4.77亿元,占各期采购总额的78%、97%、98%,采购集中度非常高。

风云君被个问题困扰,既然泰州春兰、江苏春兰设备等等关联公司与上市公司的关联交易如此之多、占比如此之大,甚至既充当上市公司的供应商,又充当上市公司的客户,那么,为什么作为控股股东的春兰集团不把泰州春兰装入上市公司?

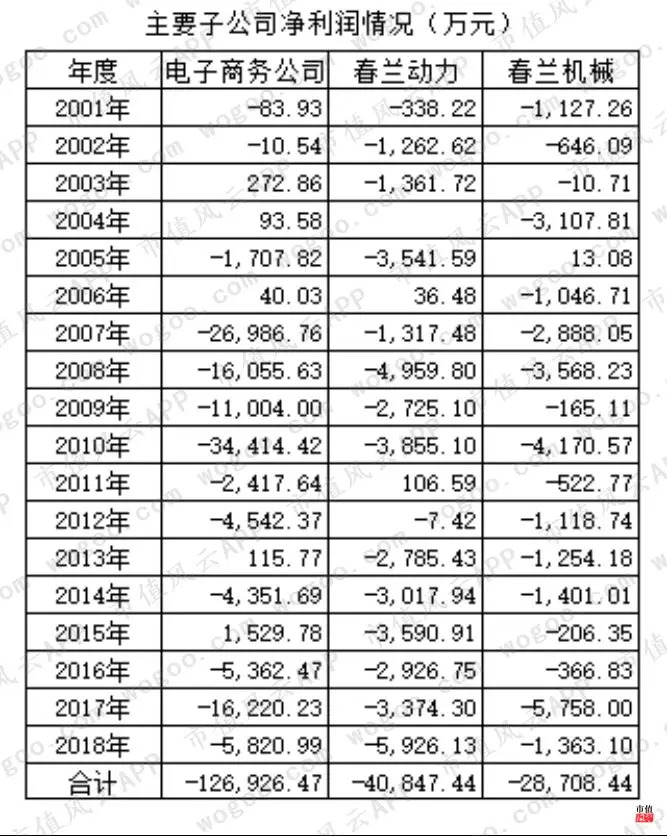

(二)亏损子公司

从可追溯的资料看,春兰股份有着几家“历史悠久”的亏损子公司,分别是江苏春兰电子商务有限公司(以下简称电子商务公司)、江苏春兰动力制造有限公司(以下简称春兰动力)、江苏春兰机械制造有限公司(以下简称春兰机械)。

这几家公司共同特征是长期亏损,即便是偶尔盈利,其盈利金额却是非常少,似乎它们存在的历史使命就是亏损。

1、电子商务公司

公开信息显示,电子商务公司成立于2000年7月31日,主要业务是销售服务,核心业务是负责春兰空调的销售,随后,上市公司以3亿元对其进行增资,完成后,上市公司持有其70%股权。

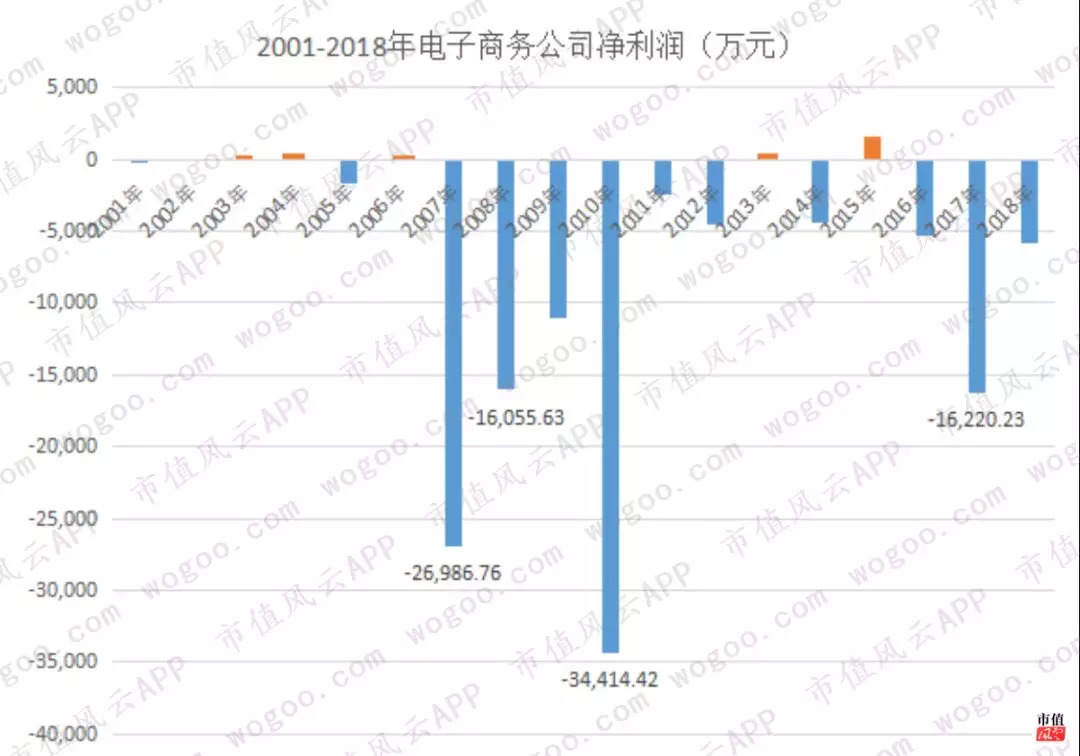

电子商务公司作为上市公司主要的销售控股子公司。在春兰股份众多“特能亏”子公司中,电子商务以累计亏损12.7亿元(2001-2018年)的金额荣膺“亏损状元”,18年间只有5个年小幅盈利。

上市公司在保壳的非常时期,还花1.8亿元购买大楼为这样一家“亏损状元”改善办公条件(见下文)。

从上图不难看出,电子商务的巨额亏损主要集中在2007-2010年前后几年。2007年巨额亏损直接导致了上市公司在2008年5月被上交所暂停上市,而在2009年,也就是恢复上市的次年,再度创下3.44亿元的历史最高亏损记录。

因上市公司披露信息有限,我们无从知晓该电子商务公司连续亏损的具体原因。

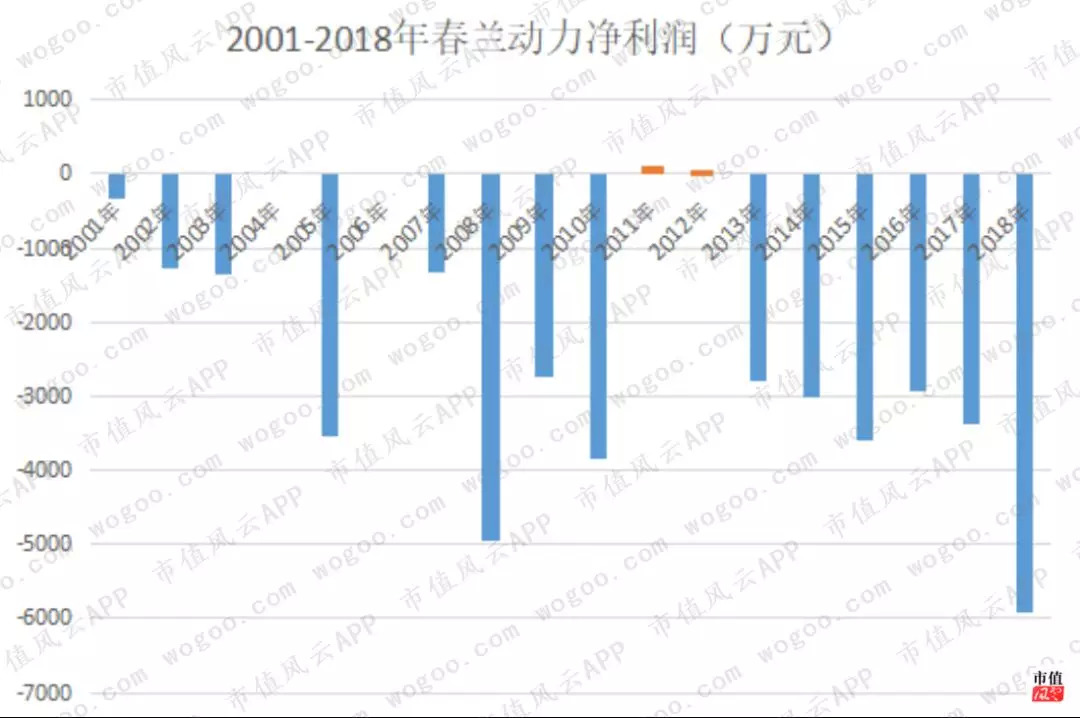

2、春兰动力

春兰动力成立于1995年6月,主要业务是生产和销售摩托车发动机及空调压缩机。

该公司在2001-2018年时间里累计亏损4.08亿元,位居春兰股份子公司的亏损亚军,但是亏损年度却超过电子商务公司,在18年里仅2年小幅盈利,其他年度均为亏损。

2018年12月1日,上市公司发布公告称,2016年8月起,该公司的压缩机业务处于暂停生产状态,并决定对其的压缩机业务实施停产。

春兰动力连续亏损十多年,停产后,上市公司转而向关联公司江苏春兰空调设备有限公司(以下简称江苏春兰设备)采购相关产品。

令人好奇的是,春兰动力生产相关产品连续亏损,然而关联公司江苏春兰设备却能继续生产,就不亏损?!

从风水学上说,看来是上市公司与春兰动力相克。

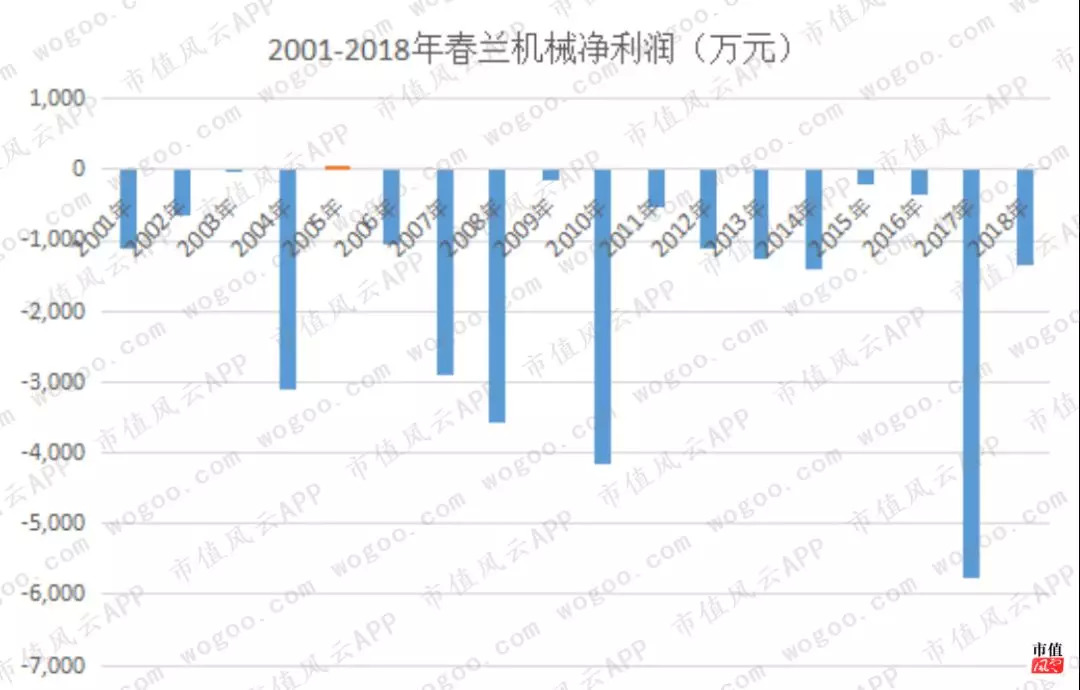

3、春兰机械

春兰机械成立于1995年1月,主要业务是生产和销售摩托车发动机机体及其零件,纺织机械产品等。2001-2018年仅盈利过1次,即13万元,其他年度均为亏损。

对于子公司春兰机械保持稳定地亏损,上市公司没有任何不好意思,居然还对其继续增资。

公开信息显示,该公司有2项房产,其中,位于位于泰州市海陵区扬州路568号的6619平方米的投资性房地产年租金共计70万元(2018年);另有一处35277平方米建设于2000年之前的房产,但没有租金收入。

从上图不难看出,春兰机械虽然有着几十万的租金收入,但远远抵不过其每年少则几百万,多则几千万的亏损。

尽管如此,依然阻挡不了上市公司继续往这个“坑”里跳——继续对其投资。

2018年7月17日,上市公司发布向春兰机械增资的公告,与春兰机械的另外两名股东合计向其增资299.40万美元,其中春兰股份增资116万美元(约793万元人民币),一个月后的8月30日完成增资。截止2018年6月30日,增资前该公司净资产就只有1295万元,然而2019年半年报显示春兰机械净利润亏损1043万元,照此亏损速度,该公司马上就资不抵债了。

子公司的亏损在一定程度上加剧了上市公司的亏损。

聊完亏关联交易和损子公司,再来看一则不走心的公告。

二、不走心的公告

话说2008年5月,上市公司因连续3年亏损被交易所暂停上市。

然而,春兰股份似乎并不着急恢复上市,令人啼笑皆非的是,春兰股份在2008年11月18日发布了一则“非常不走心”的公告。

当日发布公告称,以1.4亿元的价格卖出位于泰州市口泰路58号的房地产(土地使用权和地上建筑物),由此获得1.008亿元的政府收储补偿收益;同时以1.8亿元的价格收购控股股东春兰集团全资子公司泰州春兰销售公司持有的春兰商务中心大楼(以下简称商务大楼)。

商务大楼位于泰州市海陵区迎宾路与春兰路交汇,周边有泰州高校园区、泰州最大的小商品和建筑装饰材料批发市场等,该大楼占地约2.3万平方,建筑面积3.5万平方,分地上21层、地下1层共22层,附带个二层框架结构的裙房。

该公告显示,购买该大楼是为了改善上市公司的办公条件,保持江苏春兰电子商务有限公司(以下简称电子商务公司)经营场地的稳定,并称花1.8亿买栋大楼改善办公条件是符合公司和全体股东的利益。

丫的,亏得底裤都快没了,高管们想的竟然是改善办公环境。

讽刺的是购买该商务大楼前,电子商务公司就一直租用该大楼,由租改为买,就能改善办公条件?

显然,不存在改善办公条件的情况。上市公司甚至连一个过得去的谎话都懒得编。

这都连亏3年,上市公司想着的不是如何扭亏,反而是花小2亿买大楼“改善”办公条件。截止2008年底上市公司包括一线工人在内总共1341人(管理人员有264人),即便都在该大楼办公,人均使用面积26平方,估计大楼都可以配套桑拿洗浴了。

然而,不管怎么样,上市公司还是如愿买下了商务大楼。同年12月26日完成了商务大楼完成使用权变更,并入上市公司。

三、恢复上市

从上文的阐述不难看出春兰股份是一家“超脱”的上市企业,在那个退市比上市都难的时代,春兰股份恢复上市是迟早事情。

接下来的故事告诉我们,春兰股份扭亏为盈、恢复上市却与它的经营情况没多大关系。

(一)扭亏为盈

2009年1月12日,春兰股份傲娇地宣布,预计公司2008年实现扭亏,净利润1000万元左右。而在此之前的6天前,上市公司刚发布公告称获得泰州市财政局一次性5000万元的补贴。

该笔资金的到账时间非常精准,即2008年12月31日转账到春兰股份公司账户,由此计入公司2008年损益。

然而,非常尴尬的是,刚买下商务大楼改善办公条件的电子商务公司在2008年亏损了1.6亿,荣膺春兰股份2018年“特能亏”子公司中的亏损状元。

在电子商务公司的助力下,春兰股份2008年全年营业利润亏损1.85亿元,扣非净利润亏损2.3亿元,而归属于上市公司全体股东的净利润却是1208万元。帮助上市公司扭亏为盈的“功臣”是1亿元的补偿收益和5000万的政府补贴。

2008年算是险盈。春兰股份似乎并不是非常急切地想恢复上市,被暂停上市后的半年时间里除了催收账款,没有其他更多的扭转上市公司经营困境的举措——至少是在上市公司披露的公告上没有看到。

(二)资产置换方案

依照惯例,上一年度的年报披露完毕后的1-2个月是上市公司申请摘帽或恢复上市的时间窗口。春兰股份于2009年5月7日向上交所申请恢复上市。

截止2008年底,上市公司的应收账款高达12.10亿元,资产置换方案的核心就是,上市公司将大部分应收账款置换成能够稳定产生利润的资产。

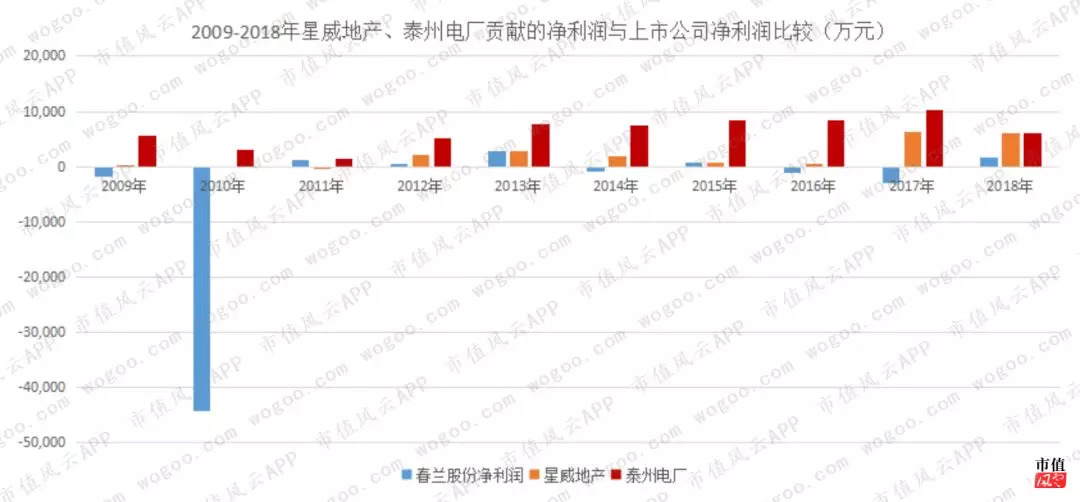

为了彻底扭转糟糕的经营情况以达到恢复上市的条件,上市公司于2009年9月8日发布资产置换公告。上市公司以对相关公司的应收账款置换的3项资产,分别是可用于商住开发的15.55万平方土地(价值约3.93亿元,与对泰州春兰的应收账款进行置换)、泰州星威房地产开发有限公司(以下简称星威地产)60%股权(价值约600万元)、国电泰州发电有限公司(以下简称“泰州电厂”)10%股权(价值约2.58亿元)。

置换完成后,春兰股份持有星威地产60%股权、泰州电厂10%股权,二者成为其此后扭亏保壳主要的助力方。

星威地产由控股股东兰集团和春兰投资发起成立,持股比例分别是60%和40%,于2008年3月31日设立,注册资本1000万元人民币。该公司60%股权转让给上市公司之时,基本没有开展业务。

泰州电厂成立于2004年1月,主要经营以火力发电为主的发电业务,注册资本为15.60亿元,控股股东是国电江苏电力有限公司。泰州电厂10%股权转让给上市公司之时,该电厂已实现盈利。

2009年9月30日,上市公司发布公告称,资产置换完成交割,3项资产置入到上市公司。

同年11月6日,交易所同意上市公司的恢复上市申请,自2009年11月13日起恢复上市。

思考:置换给上市公司的那15.55万平方土地的购置成本是3.93亿元吗?

(三)保壳助手

恢复上市后,春兰股份原有的空调及压缩机压力业务经营困境并没有明显改观,但在星威地产和泰州电力助力下,上市公司走在保壳路上相对从容了很多。

星威地产所开发的土地来自于上市公司在2009年资产置换获得的15.55万方。2010年1月3日,上市公司发布对星威地产的增资公告,以所持有的15.55万方土地使用权(价值3.93亿元)对星威地产增资。完成后上市公司持有星威地产的股权增加至85%。星威地产开发的物业2012年才开始进行销售结转,由此才开始给上市公司贡献利润。

此外,上市公司也对泰州电厂进行了一次增资。

2012年12月24日,上市公司发布公告称,泰州电厂二期工程需要16亿的资本金,按照股权同比例对泰州电厂进行增资,春兰股份持有泰州电厂10%股权,对应认缴额为1.6亿元。

时隔3年后的2015年12月1日,上市公司确认以泰州电厂的分红款增资1.56亿元对泰州电厂进行增资。增资后,春兰股份仍持有泰州电厂10%的股权。

正如上文而言,两家公司成为上市公司利润的主要贡献者,帮助上市公司保壳至今。

注:对星威地产的投资收益金额由当期实现的净利润乘以85%股权比例计算而得,对泰州电力的投资收益金额直接摘录上市公司年报披露的当期现金分红数据。

上方图表清晰看出,上市公司净利润与两家子公司贡献的利润相差非常大。2011年-2018年,两家子公司每年都有着几千万,甚至上亿的利润,尤其是对泰州电厂的投资,10%的持股比例,每年却都能收到非常可观的利润分红。

从目前看,星威地产和泰州电厂的股权是春兰股份保壳柱石,假若某天这两项资产或其一被卖掉,则一定要引起足够重视。

上文主要是从企业的发展历程看它的经营情况,下面再从几个财务指标反观它的经营情况。

四、高企的费用率

众所周知,管理费用、销售费用、财务费用属于期间费用,在发生的当期计入当期的损失或是利益。

可以简单理解为,这三项费用少,当期利润就多些;反之,三项费用多,当期利润就少些,甚至导致亏损;此外,这三项费用的高或低对当期的现金流也会产生影响。

对春兰股份销售费用率和管理费用率的分析,发现这两项费用率与同行比起来,高到令人匪夷所思。

(一)销售费用率

2005-2011年,销售费用率大幅高于同行是春兰股份亏损的重要原因。

从上方图表可清晰看出,春兰股份在2006-2016年期间销售费用率明显高于同行,尤其是在2008年遭遇暂停上市前后,其销售费用率一度达到35%,基本高于同期格力电器、美的集团的10%以上。2010年营业收入10.43亿元,而销售费用就高达3.65亿元,足以赶上空调“买二送一”的节奏啦。

上市公司没有披露期间销售费用的具体明细,但风云君坚信作为一家只想改善办公条件的上市公司,这大几亿的销售费用一定不是花在了吃吃喝喝上。

注:2017-2018年,房地产业务占春兰股份总收入的40%以上,房地产贡献了上市公司绝大部分的利润,使得上市公司的包括销售费用等在内的财务指标出现了些转好迹象。

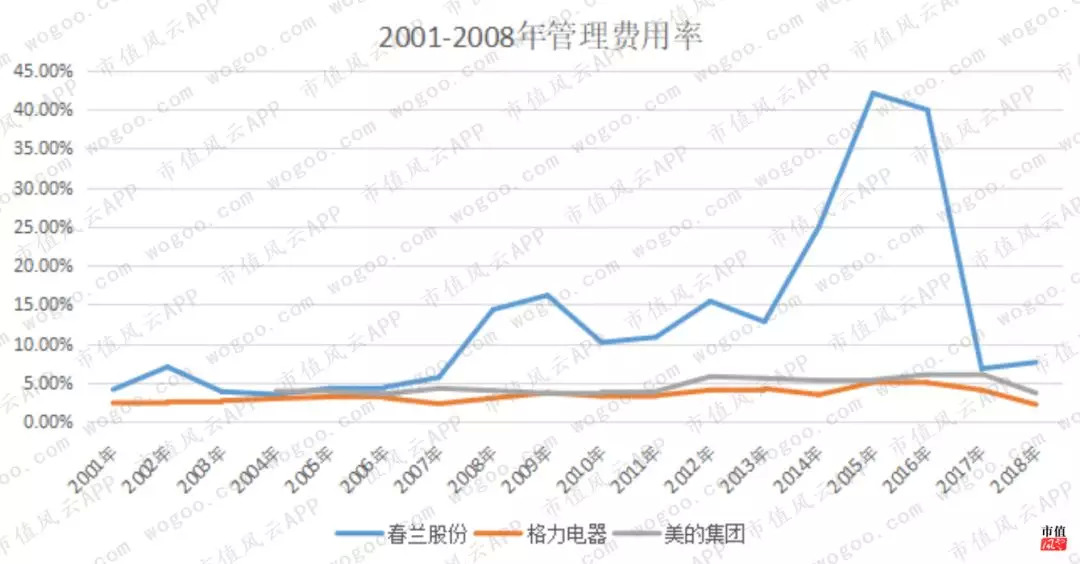

(二)管理费用率

先来复习下管理费用的内容。

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

与上文的销售费用大幅高于同行一样,春兰股份的管理费用率高到足以让格力电器和美的集团感到“自卑”,2008-2013年管理费用率均在10%以上,2014-2016年管理费用率在20%以上,2016年接近40%。

上市公司披露的管理费用包括三项内容:工资性支出、折旧及摊销、其他费用。风云君依然坚信如此高的管理费用率肯定也不是花在吃吃喝喝上。

话说回来,大幅高于同行的销售费用率和管理费用率足以说明企业内控上肯定有问题,除了出来吃吃(fu)喝喝(bai),风云君被被贫穷限制了想象力,也想不出还有其他解释了。

做个检讨,风云君想着尽可能地查找相关信息,研究上市公司这些年到底都把钱亏哪了,无奈公开信息实在有限,文章呈现有所缺憾。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

评论