记者|冯圆圆

易事特(300376.SZ)的困境还在加剧。

这家公司正在计划以1.98亿元的价格向东莞信托有限公司(下称“东莞信托”)转让对全资子公司易事特电力系统技术有限公司(下称“电力公司”)所享有的49%、51%的股权收益,并在未来一年回购。为保障股权转让顺利进行,易事特将深圳智慧云科技有限公司数据中心集成业务的3.68亿元应收账款进行质押。

这次股权收益转让可以追溯到2018年12月。与去年相比,今年的股权收益转让在延期回购基础上,另增加了3.68亿元的应收账款质押与电力公司另外49%的股权收益,也就是说,易事特转让了子公司100%的股权收益权。

在股权收益转让合同中,易事特表示此举系为缓解公司流动资金的压力。那么,这家公司有多缺钱?

主业堪忧

易事特主要从事UPS等功率电子装置的研发、生产、销售和服务。

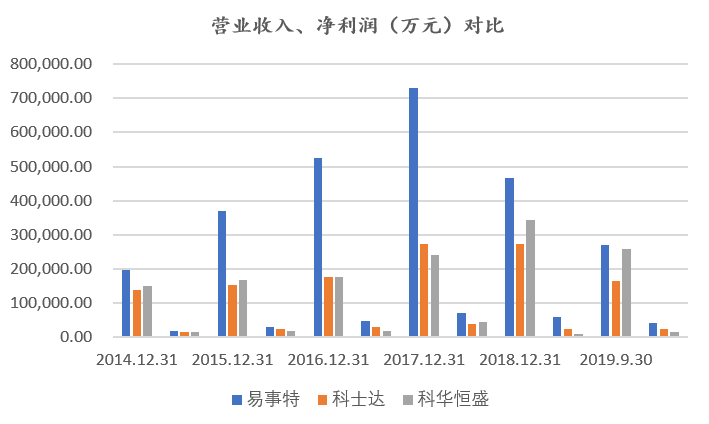

自2014年创业板上市以来,公司业绩几乎一年上一个台阶。公司招股说明书中披露的那些对手,看起来早已被易事特甩在身后。

但这一现象到了2018年却戛然而止。2018年易事特实现营业收入46.52亿元,同比下滑36.42%;实现净利润5.79亿元,同比下滑20.93%。易事特在2018年年报中并未给出明确解释,仅是一带而过提到光伏产业战略调整。

事实上,易事特上市后的5年,不是在收购就是在成立光伏公司的路上。据Wind数据统计,2014年至今公司累计发生并购30起。目前,易事特业务已经覆盖智慧城市&大数据(含UPS、智能配电、动环监控等)、智慧能源(含光伏发电、储能系统、微电网、充电站、智能车库)、轨道交通(含一体化供电系统、通信及综合监控等)等领域。

Wind数据显示,易事特UPS业务毛利率并不低,最高可达43.06%,近10年即便最低时也有33.45%。相比之下,公司转战的高端电源装备、数据中心及新能源工程设备毛利率最高时也只有32.05%,2018年毛利率分别为24.56%及12.25%,远不及UPS业务。

随着公司业绩的一路飘红,易事特应收账款周转天数也逐渐拉长。2014年,公司应收账款周转天数为148.59天,而到了今年三季度,公司的应收账款周转天数已长达329.67天。

值得注意的是,此次股权收益转让所质押的应收账款标的——深圳智慧云科技有限公司系2016年成立,据天眼查显示,注册资本仅有0.51亿元。一家注册资本仅为0.51亿元的公司,仅其数据中心集成业务就与易事特发生了3.68亿元的业务往来,颇有疑问。

随着易事特的并购扩张,公司固定资产亦以超过收入增长的速度逐年增加。据2015-2018年审计报告披露,公司固定资产发生重大变化的原因均系来自收购光伏新能源公司或者是光伏在建工程转固所致。

固定资产是公司生产力的典型代表,但在公司收入下滑,回款变慢的时候,因固定资产所增加的折旧,无疑会进一步吞噬公司利润。

多渠道募资,债台高筑

在收入减少、业绩变差、销售回款变慢情况下,易事特依旧在马不停蹄签约订单。

自易事特2016年改投光伏产业后,公司货币资金便开始呈现下滑趋势。2019年半年报披露,公司货币资金余额8.68亿元,受限资金高达5.85亿元,占比超过67%。

截至2019年9月30日,易事特一年内需偿还借款金额高达20.92亿元,远超公司货币资金余额。这使得原本就不足的货币资金显得更加捉襟见肘,也难怪会延期回购股权,同时声明为增加流动资金。

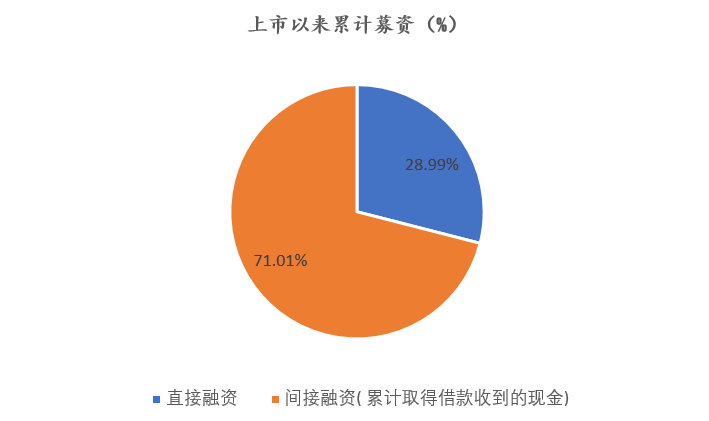

其实,为缓解资金压力,易事特自上市以来年年募资。

Wind数据统计,易事特五年累计募资金额74.22亿元,其中直接融资(首发和定向增发)21.52亿元,占比28.99%;通过借款间接融资52.71亿元,占比71.01%。

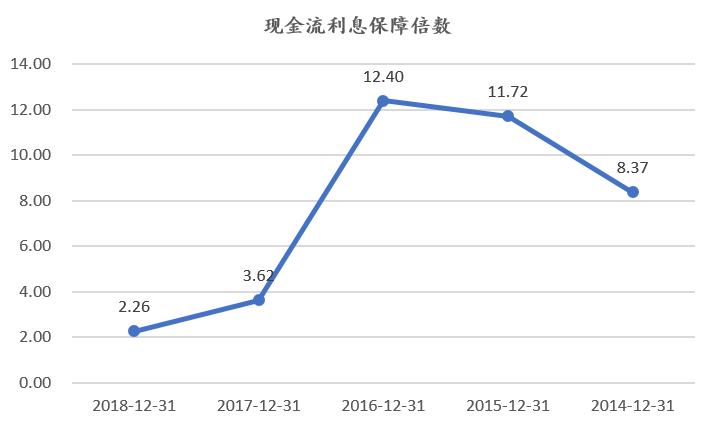

伴随着巨额借款压力而来的则是公司逐年攀升的财务费用支出。数据显示,易事特现金净流量对利息费用的保证程度也呈现逐年下滑态势,现金净流量对利息费用的保障能力越来越弱。

为了掩盖这些问题,易事特也是费尽心思。据历年审计报告披露,易事特自2014年上市之初便开启了以资本公积转增资本的策略。从2014年至今公司资本公积累计转增股本供给21.39亿股。相较于初始8945万股本,公司股本扩大近25倍。

高送转不仅能够迅速扩大公司股本,还能提高公司股票流动性。而无论是获得银行贷款还是进行股权融资,公司股本规模都是衡量企业实力的重要指标,这可能也是易事特热衷高送转的原因之一。

现在看来,易事特缺钱或许早有迹象。

除了深陷资金困顿,易事特最近两年也一直在上演“易主”大剧。2018年11月,易事特控股股东扬州东方集团曾筹划将公司控股权转让给珠海国企华发集团,但最终未能成功。

今年9月,易事特卷土重来。控股股东扬州东方集团有限公司、实际控制人何思模与广东恒健投资控股有限公司签署《股权收购框架协议》,恒健控股拟受让东方集团及何思模持有的易事特29.9%股份,交易价格约为36亿元。恒健控股是经广东省政府批准设立,由广东国资委履行出资人职责的国有独资投资控股公司。

需要注意的是,时隔一年,股权转让价格严重缩水。前次价格为5.08元/股,此次价格仅为4.43元/股。交易对价下降原因,不排除是由于易事特的困顿局面。

投资者对国资入主抱有期待。目前,易事特业绩没有明显回升迹象,负债压力持续攀升。

评论