文:特约记者 陶知闲

编辑:陈菲遐

天齐锂业(002466.SZ)正在为自己去年的疯狂收购买单。

这家公司筹划以每10股配售3股的比例向全体股东配售,募集金额约30亿元。这些钱在扣除发行费用后将全部用于偿还购买智利化工矿业公司SQM,(下称SQM)23.77%股权的部分并购贷款。

很明显,本次配股的根本原因是公司一年前的一次疯狂收购。2018年12月11日,天齐锂业以40.66亿美元(根据交割日汇率折算为人民币278亿元)购买了SQM23.77%股权,资金购买来源为自筹资金,包括公司自有资金和中信银行牵头的跨境并购银团提供的2笔合计35亿美金贷款。

这笔278亿元的收购,带来的除了巨额负债,还有其他副作用。细看此次配股,背后有许多不合理之处。而真正买单的,恐怕还是投资者们。

“绑架”投资者

配股是指上市公司根据发展需要,向原股票股东按其持股比例,以低于市价的某一特定价格配售一定数量新发行股票的融资行为。在配股的关系中,上市公司是索取者,股东是付出者。股东“被迫”追加投资,上市公司得到资金以充实资本。

根据相关专家解读,在比较成熟的股市上,配股并不受股东欢迎,因为公司配股往往是企业“逼”投资者持续投资的一种手段。当公司资金短缺时,通常会通过银行贷款和债券融资等方式筹措资金,配股则是万般无奈的选择。从最近几年A股市场配股情况来看,选择配股进行融资都是一些经营状况不尽人意的公司。

以此次天齐锂业配股为例,在配股工作结束后,股票在复盘时会自动除权,以停牌前(12月17日)收盘价计算,除权后的股价为(29.06*10+8.75*3)÷(10+3)=24.37元,这个价格相较于29.06元的收盘价减少16.13%。如果投资者不愿配股,等复牌时股价便一次性跌去16.13%;如果想不受损失,则需要主动加仓认购。

通过分析,我们发现天齐锂业本次配股可谓机关算尽步步为营。根据《上市公司证券发行管理办法》规定,“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”,天齐锂业在近几年如此缺钱情况下,仍坚持在16至18年三年以现金方式累计分配6.13亿元,占三年实现归属于母公司所有者净利润19.52亿元的31.40%,刚好达标。同时,根据《上市公司证券发行管理办法》规定,“拟配售股份数量不超过本次配售股份前股本总额的百分之三十”,天齐锂业此次“每10股配售3股”的配股方案,也是贴着规定上限实施。

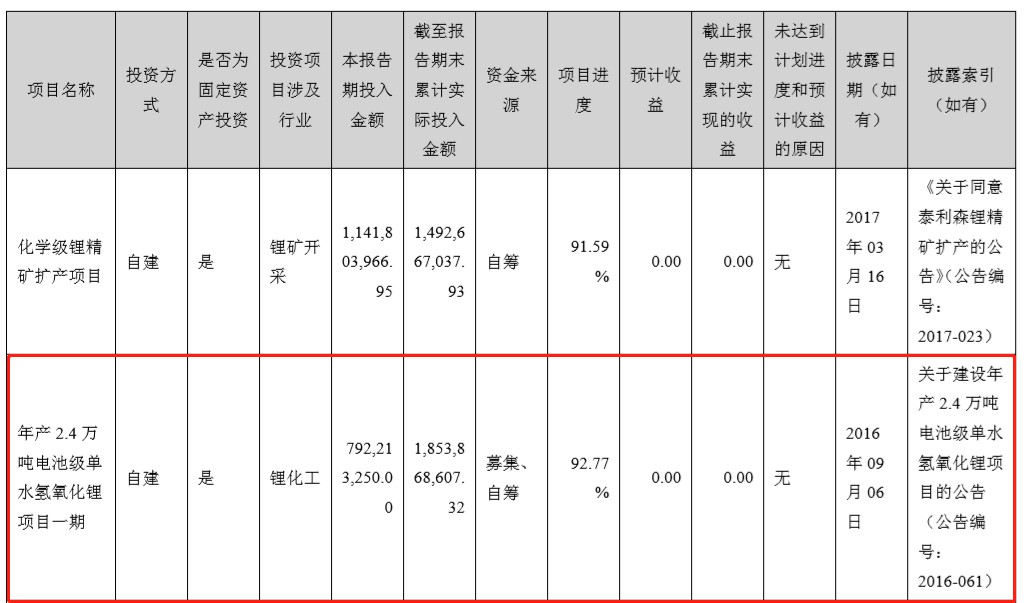

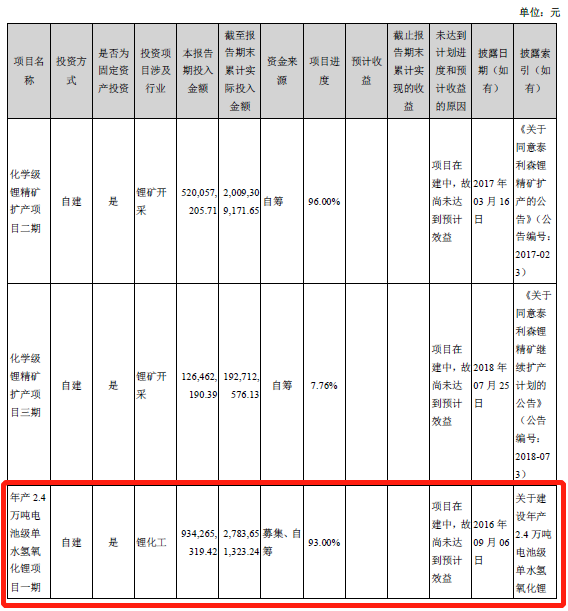

同样的手法,天齐锂业已经是两年内第二次使用了。天齐锂业曾在2017年12月13日发布配股公告,拟募集资金不超过人民币16.5亿元(含发行费用),扣除发行费用后拟全部用于在澳大利亚西澳大利亚州奎纳纳市建设“年产2.4万吨电池级单水氢氧化锂项目”。该项目预计总投资为3.98亿澳元(根据交割日汇率折算人民币约20.16亿元)。

值得注意的是,天齐锂业是近5年来A股唯一一家进行两次配股的上市公司。

存疑的第一次配股项目

天齐锂业于2017年第一次配股投资的项目也饱受争议。

今年10月,天齐锂业将“年产2.4万吨电池级单水氢氧化锂项目”的投资总额由之前预计的20.16亿元调整至37.12亿元,增长率为84.13%。关于增加投资,天齐锂业表示,“为满足下游高端锂电池厂商个性化的要求,提升该项目生产线的智能化、自动化水平和生产效率,公司新增了投资,特别是生产设备和建设成本投资增加较多;同时,二期氢氧化锂项目紧邻一期氢氧化锂项目,两期项目共用工程如办公行政后勤系统等基础设施在一期项目建造;另外建筑用材料、设备、劳动力成本等出现大幅度上涨。”

令投资者感到疑惑的是,投资项目进度和投资额高度不符。

天齐锂业2018年年报披露,“年产2.4万吨电池级单水氢氧化锂”项目已完成92.77%,累计实际投入18.54亿元;到了2019年半年报,该项目累计实际投入增长9.34亿元至24.84亿元,而项目进度仅增长0.23%至93%。半年间9.34亿元的投入换来的是项目0.23%增长以及总投资额超支7.68亿元,这里的投入与产出比高度不匹配。

更令人费解的是,后期剩余的7%项目进度,需要再追加投资9.28亿,占调整后项目投资总额比例的25%。花四分之一的投资额完成7%的项目进度,天齐锂业的可行性分析报告充满矛盾。

债台高筑

事实上,选择激进投资的天齐锂业在财务上压力重重。

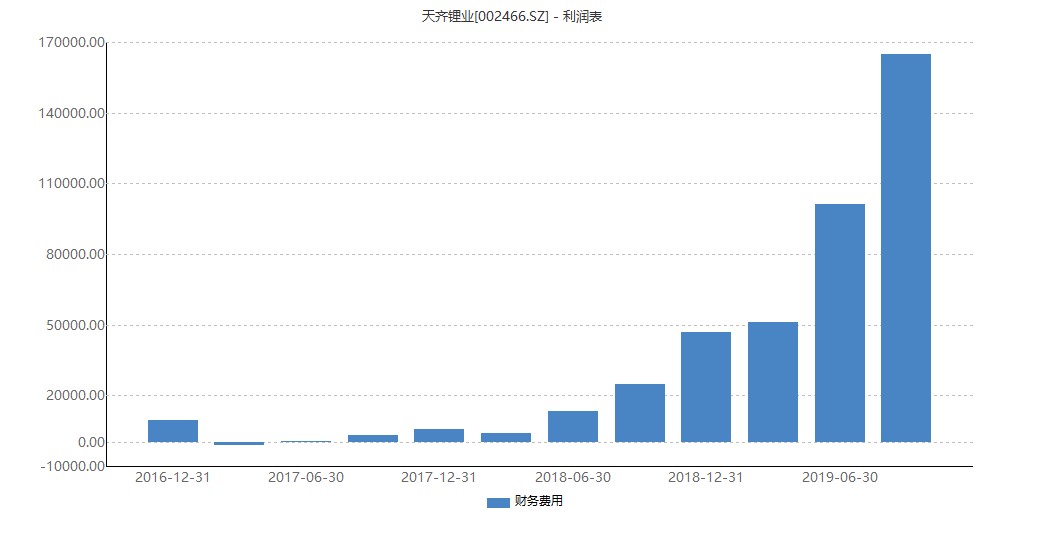

2018年度,天齐锂业为购买SQM的股权新增贷款35亿美元(约240亿人民币),而这笔贷款为天齐锂业带来的是巨额负债。截至2019年三季报,公司短期借款24.38亿元,一年内到期的非流动负债6.52亿元,长期借款282.08亿元,应付债券23.95亿元,最近三年及一期财务费用占同期利润总额比例分别为4.42%、1.60%、12.96%及208.54%,资产负债率较2018年初的40.52%大幅上升至75.23%。

高资产负债率的背后,是财务费用的剧增和被吞噬的利润。2018年度,天齐锂业财务费用达4.71亿元,较2017年度的0.55亿元同比大幅增加751.40%。2019年前三季度公司财务费用16.50亿元,是同期7.02亿元营业利润的2.35倍,1.39亿元归母净利润的11.87倍。同时,较2018年同期2.49亿元财务费用同比大幅增加562.75%。正如公司财报所说:“财务费用的增加,主要系公司为完成购买SQM 23.77%股权新增35亿美元借款导致利息支出增加所致。”

与此同时,天齐锂业的流动比率已由2018年初的3.44下降至如今的0.69;速动比例由3.24下降至0.53。流动比率是用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,一般认为合理的流动比率为2。速动比率是衡量企业流动资产中可以立即变现用于偿还流动负债的能力,一般认为合理的速动比率为1,它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。而天齐锂业的流动比率和速动比率双双预警。与之对比,同为锂行业上市公司的赣锋锂业,其流动比率为1.68,速动比率为1.14。

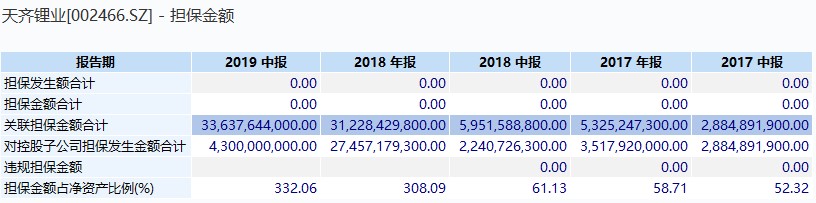

除此之外,天齐锂业的表外担保也不容忽视。根据三季报,其关联担保金额已经高达336.37亿元,是公司净资产的2.78倍。

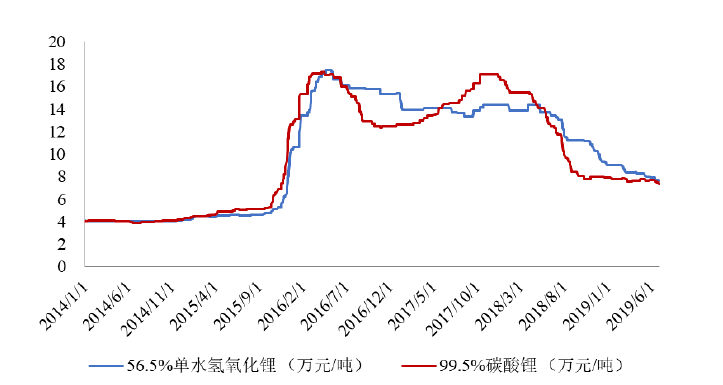

雪上加霜的是,2018年下半年开始,由于上游供应释放过快,锂化工产品平均售价出现明显回调。据公司半年报援引亚洲金属网数据,碳酸锂价格(含税)自2018年3月约15.4万元/吨下降至7.4万元/吨到8.0万元/吨的区间;氢氧化锂价格(含税)自2018年3月13.9万元/吨下降至约7.7万元/吨到9.0万元/吨的区间。2019年的锂化工产品价格下跌已导致澳洲锂矿出现减产以及关停现象。受此影响,公司2019年前三季度营收37.97亿元,同比下滑20.21%。

天齐锂业去年的这笔收购,显然是买在了“高位”,并购后遗症正在显现。

评论