文|首席科创官 李红梅

编辑|缪凌云

相信你一定听过安踏、特步、361°等运动品牌,他们都诞生于同一个地方——晋江。

从上世纪90年代开始,30多年过去,这座649平方公里的县城,从福建东南沿海的小渔村蜕变为“中国鞋都”,诞生了上百个体育用品品牌。

自从1998年诞生第一家上市公司恒安集团以来,截至2017年底,晋江已经拥有上市企业46家,数量居全国县级首位。

晋江企业的资本之路无疑是壮阔的。而若此次上市顺利,舒华体育将成为继安踏、特步、七匹狼、贵人鸟、361°、利郎之后,又一家体育用品上市公司。

12月12日,舒华体育再次更新招股书。这是继2018年IPO终止审核后,舒华体育第二次进军A股。

这家诞生于“中国鞋都”的体育用品公司的出现,不禁令人再次想起它身后那片神秘土地究竟是怎样持续孕育出无数知名品牌与上市公司的?而舒华体育的诞生、发展又与这片土地有着怎样不为人知的羁绊?

舒华秘史

说起晋江,大众并不陌生,虽是身处福建省泉州市东南部的一块小地方,但却名声显赫。

晋江三面临海,历史上,是“海上丝绸之路”的起点,现如今,是闽南金三角的核心。更有着国家体育产业基地、世界茄克之都、中国拉链之都、中国伞都等美称。

而其中,最为大众熟知的标签,非“中国鞋都”莫属。

无论是安踏(02020.HK)、鸿星尔克、特步(01368.HK)、乔丹、361°(01361.HK)等顶级运动品牌,还是德尔惠、美克国际等新星,全部诞生于晋江。这也让晋江独步世界鞋服产业的同时,成为了中国体育用品之都。

而一切成就,与晋江人民擅于拼搏息息相关,正如那句闽南语歌词所唱:“三分天注定,七分靠打拼,爱拼才会赢”。

从小唱这首歌长大的张维建也是晋江企业家中的一员。

1996年,张维建舍弃了如日中天的钢管家私厂,转向健身器材生产,成立了舒华体育。

彼时,健身器材行业几乎空白,国内不仅没有同行可以学习,市场上,刚刚解决温饱的人们也无暇顾及健身。舒华体育出现的时机似乎有些尴尬。

也因此,从第一台跑步机问世,到第一套全民健身器材面世,再到健身车问世,舒华体育整整蜇伏了20年。

对比同乡企业,创立于1991年的安踏,已于2007年港股上市;创立于2001年的特步,也于2008年登陆港股;就连成立于2003年的361°,也于2009年6月成功挂牌港交所。张维建的内心压力可想而知。

这也才有了舒华体育近年来多次申请上市的故事。2016年8月,舒华体育成功在新三板挂牌交易。但到了2018年,又以一则股票暂停转让公告,告别新三板。同时,向证监会提交了A 股上市申请。

虽然在同乡企业纷纷登陆资本市场的衬托下,舒护体育的上市之路略显坎坷。但好在闽商团结,他们典型特征是传帮带,家族和亲友式传帮带是闽商的传承,一方有难八方支援的精神在闽商中展现的最为极致。加上张维建与安踏丁世忠、特步丁水波、七匹狼周永伟、浩沙施鸿雁等晋江大佬也私交甚好。据说,他们还曾一起上台合唱过《爱拼才会赢》。

也因此,在舒华体育发展中,晋江同乡们给予了很多扶持和帮衬。

招股书显示,舒华体育2018年营收中,展架业务收入3.89亿元,占主营业务收入比为33.35%。其中,安踏和特步作为该项业务第一和第三大客户,为舒华体育创造了2.26亿元的收入,合计占展架营业收入的比例约为58%,占总营收的近两成。

这些都是来自张维建同乡企业家的贡献。

关联交易遭质疑

得益于张维建的晋江商圈,舒华体育一路发展虽缓,但也算稳中有进。然而,祸兮福所倚,福兮祸所伏。

晋江商圈给舒华体育带来业绩的同时,也让后者的产品定价,关联交易等问题屡见报端,甚至遭到了证监会的质疑和问询。

2018年,证监会在反馈意见中要求舒华体育披露:1)安踏、特步是否为舒华体育关联方?2)舒华体育向安踏、特步销售商品定价是否公允,是否存在通过持有舒华体育股权或其他方式进行利益输送的情形,是否构成商业贿赂,是否形成依赖?(3)舒华体育与安踏、特步的合作关系是否稳定,是否存在其他商业或利益安排。

原来,安踏、特步均位于舒华体育前五大客户之列。

招股书显示,2016年-2019年6月,舒华体育向安踏销售的金额分别为6302.5万元、1.32亿元、1.68亿元以及7850万元,分别占当期营收的5.93%、11.63%、14.21%以及14.06%。可谓节节攀升。

舒华体育向特步销售的金额分别为5314.77万元、4874.49万元、5818.11万元以及2008.35万元,分别占当期营收的5%、4.31%、4.92%以及3.6%。

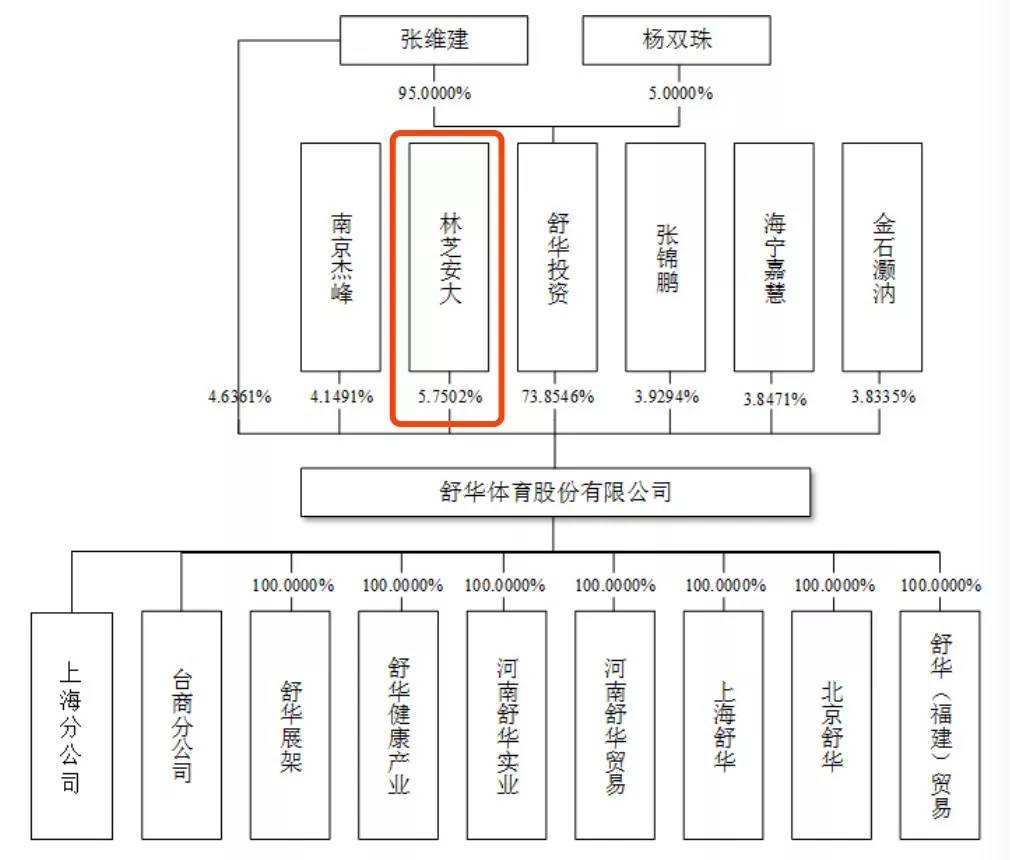

但同时,舒华体育的第二大股东——林芝安大,与安踏也有着千丝万缕的联系。

图片来源:舒华体育招股书

2014年9月,林芝安大与舒华股份签订协议,认购舒华股份6600万元附转股条件的债权。2015年8月,林芝安大将债权折合为423.8373万股,持股5.7502%,成为舒华体育第二大股东。

有意思的是,林芝安大的法人代表为丁世家,而丁世家同时担任安踏体育执行董事兼董事会副主席职务,并与其弟弟丁世忠共同掌握着安踏的控股权。

这也是证监会为何质疑,舒华体育与安踏之间定价是否公允,是否通过持有舒华体育股权而进行利益输送的原因。

至于特步,证监会了解到特步体育实际控制人丁水波曾为舒华体育实际控制人代为缴纳对舒华体育的出资款。因此质疑双方是否存在关联交易。

首席科创官就相关问题多次致电舒华体育,并邮件问询,但截至发稿,均未收到回复。

不过,对于以上问题,舒华体育在此次招股书中进行了部分披露:林芝安大持有舒华体育5.7502%的股份,丁世家、丁世忠分别持有林芝安大35%的股份,分别间接持有舒华体育2.01%的股份,丁世家、丁世忠并不构成关联自然人的情形,因此安踏不属于舒华体育的关联法人。特步及其实际控制人丁水波不持有舒华体育股份,在舒华体育不担任职务,不属于关联方。

三大客户贡献四分之三营收

是否形成关联方还有待监管部门的进一步认定,而招股书显示,舒华体育的客户集中度相对较高,安踏、特步、阿迪达斯等主要客户占据了较大份额。

具体来看,2016年-2019年6月,舒华体育展架业务收入分别为3.02亿元、3.22亿元、3.90亿元和1.56亿元,占主营业务收入的比例分别为28.75%、28.66%、33.35%和28.47%。而安踏、特步、阿迪达斯前三大客户合计占展架营业收入的比例高达75%。

尽管这三大品牌知名度高,经营业绩和信用良好,但若未来他们所处的下游行业出现不利变化或舒华体育提供的产品未能达到要求,仍然可能导致客户流失,进而对舒华体育的营收带来不利影响,并造成净利润出现一定幅度下滑的风险。

另一方面,在舒华体育的应收账款中,安踏与特步所占比例也居高不下。 招股书显示,2016年-2019年6月,舒华体育应收账款分别为2.29亿元、2.64亿元、2.37亿元和2.71亿元,占流动资产的比例分别为32.22%、38.39%、36.22%和45.25%。其中,安踏与特步合计应收账款余额分别为2532.22万元、4466.06万元、4086.45万元、4491.29万元,占流动资产的比例分别为10.28%、15.63%、16.04%、15.41%。

而在此期间,舒华体育应收账款的周转率分别为4.44次、4.26次、4.37次和2.04次。在各期末,公司应收账款的金额与销售规模基本匹配,但公司较高的应收账款金额一方面降低了资金使用效率,在融资手段单一的情况下,将影响公司业务持续扩张;另一方面如果经营环境发生不利变化或客户财务状况恶化导致大额应收账款无法收回,将对公司业绩和生产经营造成一定的负面影响。

创业过程中,有大佬力挺固然是好事,张维建的关系圈也确实帮了他,让舒华体育获得了稳步发展,但从2018年IPO折戟中可看出,同样是因为关系圈的密切,舒华体育遭到了证监会有关关联交易、利益输送等方面的问询。

最后,你认为舒华体育这次能顺利跨栏IPO,登陆A股吗?又能否在日趋饱和的健身器材市场,舒华体育和张维建能否继续做大做强?欢迎评论区留言讨论。

评论