文|青眼 海苔

近年来,个人护理产品越来越流行加香,尤其是在中国市场,香氛类个护产品增速明显。这也使得品牌商对香精香料的关注度日益加强。

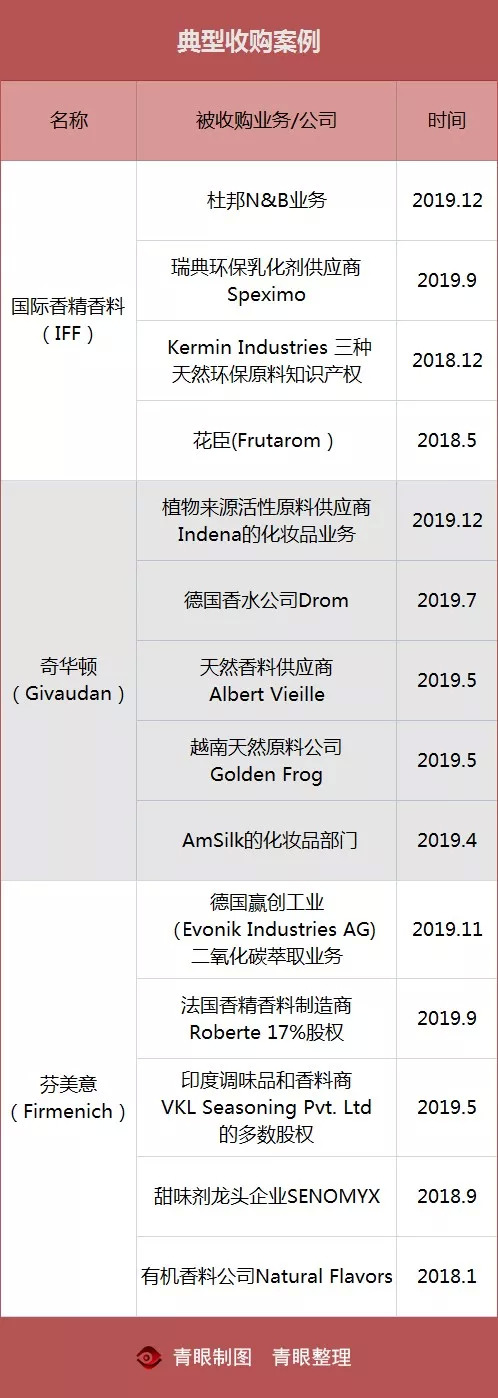

日前,国际香精香料公司(International Flavors& Fragrances Inc.)IFF宣布将以262亿美元合并杜邦的营养及生物科技(下文简称N&B)业务,合并完成后,新公司将超越奇华顿成为全球最大的香精香料公司,市值达454亿美元。

值得一提的是,IFF、奇华顿、芬美意等全球香精香料行业巨头收购案例不断,这对行业市场格局将带来怎样的改变?

行业垄断进一步加剧

根据香料与食品工业信息网站Leffingwell&Associates的统计数据,全球香料香精市场2006年的销售额为180亿美元,2017年达到263亿美元,年复合增长率为3.51%。对应下游市场来看,食用香精和日用香精的占比分别为56%、44%;而香皂洗涤剂市场、化妆品市场以及高档香水市场分别占日化香精市场的32%、27%和17%。

自上世纪90年代以来,全球香精香料工业逐步实现了高度垄断。据Perfumer & Flavorist数据显示,全球前十大香料香精公司2017年的销售额为203亿美元,占全球总销售额的77.2%。尤其是以奇华顿、芬美意、IFF、德之馨为首的四大头部企业,在全球份额中的占比高达56.5%。

事实上,在香精香料行业,“大鱼吃小鱼”的同行收购案例屡见不鲜,导致行业市场集中度居高不下。以奇华顿为例,2019年它一共进行了5次收购,其中3次是针对小型原料商的收购。

2018年IFF更是斥资71亿美元收购全球排名第6位的以色列香精及原料制造商花臣,得益于收购,2018年IFF实现总销售额40亿美元,超过芬美意排行全球第二。与此同时,华宝国际跻身前十,2018年度销售额为6.03亿美元,这也是中国香精香料企业首次在国际舞台崭露头角。

如今,IFF与杜邦N&B业务合并组成新公司,预计2019年将实现110亿美元营收。这意味着,全球第一香精巨头将易主。据了解,杜邦N&B业务包括乳制品和膳食纤维的甜味剂、乳化剂,以及植物蛋白、益生菌等领域。根据协议,杜邦股东将持有新公司55.4%的股份,IFF现有股东持有44.6%的股份。

“天然”是风口还是坑?

香精香料行业是一个高研发投入的行业,有着相对较高的技术壁垒。据了解,香料产品的关键指标是产品的香气,产品配方、工艺、加工方式甚至产品批次不同都会导致产品香气的差异,进而影响下游产品的品质。因此,香料的提取和合成技术、香精的混合技术对于控制产品香气的品质和稳定性至关重要。

目前,欧洲、美国、日本拥有世界上最先进的香精工业,国际知名香精公司在产品研发方面每年都投入巨额资金,一般占总销售额的5%至10%,例如IFF每年投入研发的费用接近年销售额的8%;芬美意公司投入的费用约为销售收入的10%。

近两年,头部企业也不断通过收购来增强技术储备。譬如,今年11月芬美意收购了德国赢创工业的二氧化碳萃取业务,IFF也在去年底收购了Kermin Industries公司三种天然环保原料的知识产权。

提到“天然”,近两年头部香精香料公司针对天然环保原料的收购尤为频繁。以奇华顿为例,今年5月连续收购了越南天然原料公司Golden Frog、天然香料供应商Albert Vieille。在今年中国香精香料化妆品行业年会暨国际化妆品大会上,即有与会嘉宾提出当下的困局:由于市场舆论的负面引导,消费者对香精产生一种错误的认知,认为它一定是不好的,对人体有害的。这也直接导致了“天然”概念产品的流行,事实上,从科学角度来看,很多天然香精香料在稳定性和安全性上是比不上合成原料的,同时,对天然素材的开采,与可持续发展也是相悖的。

开辟多元化,中国成最重要的潜力市场

目前,西欧以及北美市场发展已经十分成熟,而发展中国家尤其是非洲以及亚洲的部分地区对于香精香料的消费额持续增长。从全球范围看,亚洲是香精香料最大的消费市场,约占全球市场的41.28%,紧随其后的是北美以及西欧。

目前,我国共有香料香精企业1000余家,年销售额亿元以上的企业仅30余家,占比较低。由于香料香精生产在专业人才、工艺技术、配方专利等方面的特殊需求,单一香料香精企业的成长进程缓慢。我国香料香精行业集中度较低、大量中小企业竞争激烈的格局短期内难以改变。2011-2017年中国香精香料市场规模从442亿元上升到621亿元。根据中国香化协会预测,“十三五”期间,我国香料香精行业年平均增长速度不低于7%,远高于全球市场的增速,至2020年生产销售总额预计可达到510亿元左右。

近年来国际前十大香料香精生产公司均已进入中国市场,并且纷纷加大在华投资,新建研发中心以及生产基地,以求在中国广阔的市场当中分一杯羹。譬如,今年3月芬美意在中国新设的张家港工厂正式投入运营,也是该公司几十年来最大的投资项目。随后,今年9月,芬美意全球第二家香水创意中心在上海揭幕,它也是第一家在中国开设香水创意中心的公司。

除此之外,从此次IFF与杜邦N&B业务合并可以看出,传统的香精香料企业正在通过收购走向更加丰富的产业结构。它的竞争对手奇华顿也于近年来,不断收购化妆品及香水公司,向增速更快的美妆市场进发。

评论