记者 |

编辑 | 陈菲遐

2019年的家电股表现虽然可圈可点,但始终无法再现大行情。目前,美的集团、格力电器股价创出了历史新高。厨电龙头老板电器和华帝股份虽然离历史高点还有一段距离,但进入第四季度以来,股价也已上涨超过20%。

在即将到来的2020年,“家电白马”能否跑得更快?从各路资金加仓表现来看,家电股复苏势头十分强势。美的集团、格力电器的外资持股比例已经创出新高。根据Wind统计的家电板块的资金净流入率也排在全行业第三位。此外,家电龙头频频接受机构投资者调研。

更值得关注的是,2020年家电股的新逻辑已然出现,这或将是带领家电股走向牛市的机会。

2019年:涨幅居前,但业绩平平

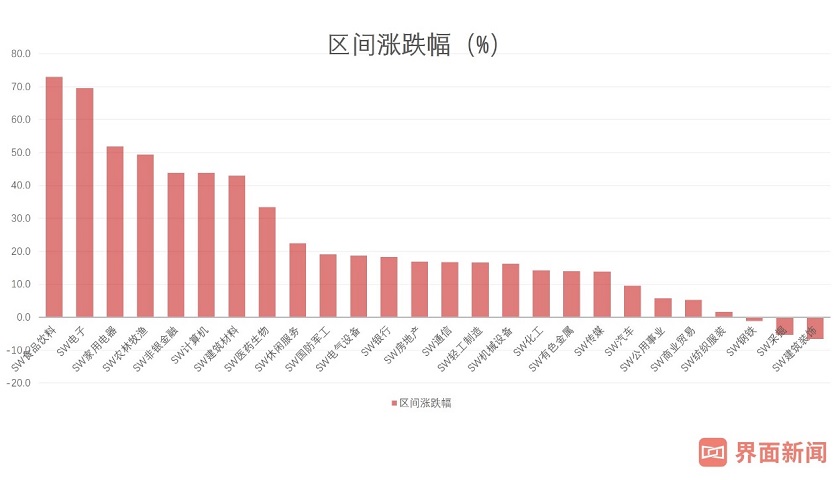

按照申万一级行业的涨跌幅统计,截至2019年12月13日,家用电器行业涨幅为51.8%,排在全行业第三位。前两位的是食品饮料和电子,涨幅分别高达73%和69.6%。

家电行业龙头股涨幅更多。白电龙头格力电器、美的集团近一年涨幅分别达到87%和66%。厨电龙头老板电器和华帝股份涨幅分别为66%和42%。小家电龙头苏泊尔涨幅达到42%。

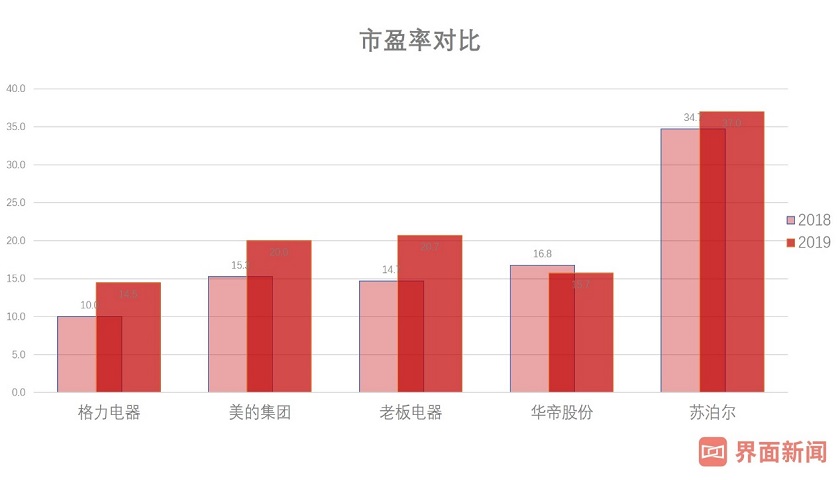

家用电器板块的大幅上涨,一部分原因是由估值提升带来的。整个板块市盈率估值在年初的时候是19.2倍,到了年底提升到22.2倍,提升15%。估值提升带来的影响在龙头股上体现更为明显。例如,格力电器市盈率估值由2018年的10倍提升到了2019年的14.5倍,提升幅度高达45%。美的集团估值提升30%。老板电器估值提升41%。可见,龙头股的股价上涨绝大部分由估值提升贡献。

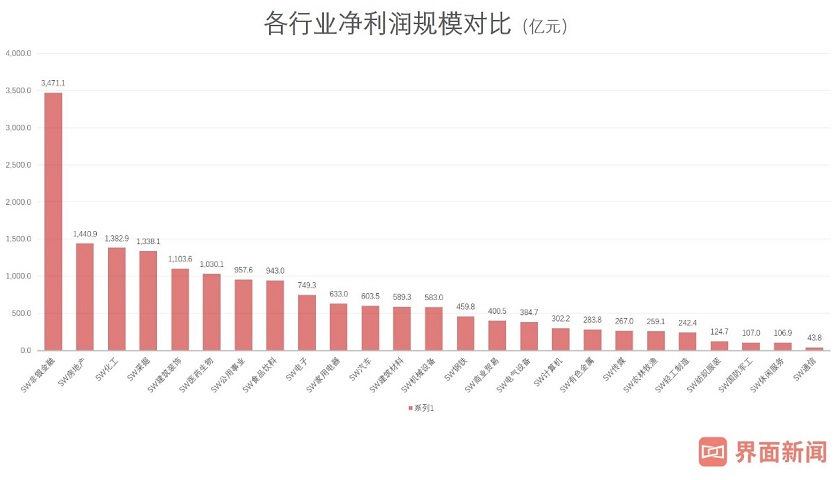

业绩方面,截至今年三季报,家用电器行业内上市公司总计贡献净利润633亿元。根据三季报,行业内上市公司营业收入和净利润平均增速分别为5.1%和12.6%。分别排在第18和第11位。可见,2019年家用电器板块的成长性并不出众。

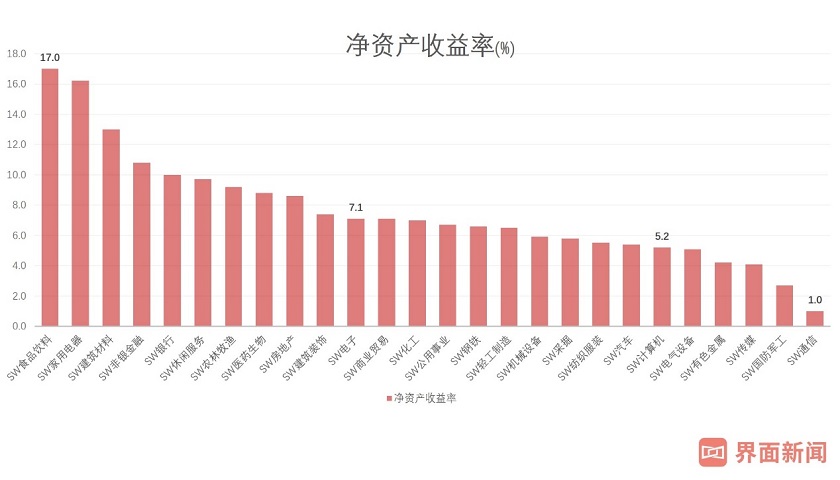

尽管成长性承压,家电股依然能受到投资者尤其是机构投资者的热捧,主要是因为盈利能力在全行业仍然排在前列。截至三季报,家用电器实现净资产收益率为16.2%,位于全行业第二。家用电器从行业毛利率看,整体仍然略有上升,为25.48%,同比去年增加0.74个百分点。净利率的情况为8.25%,同比增加0.67个百分点。

但是,从今年四季度起,外部环境发生了变化。家电行业的成长压力预期明年可以得到缓解。

房地产竣工新逻辑开启家电新周期

家电行业一直呈周期性增长的特点。宏观上受房地产竣工周期影响,微观上会叠加渠道库存周期影响。

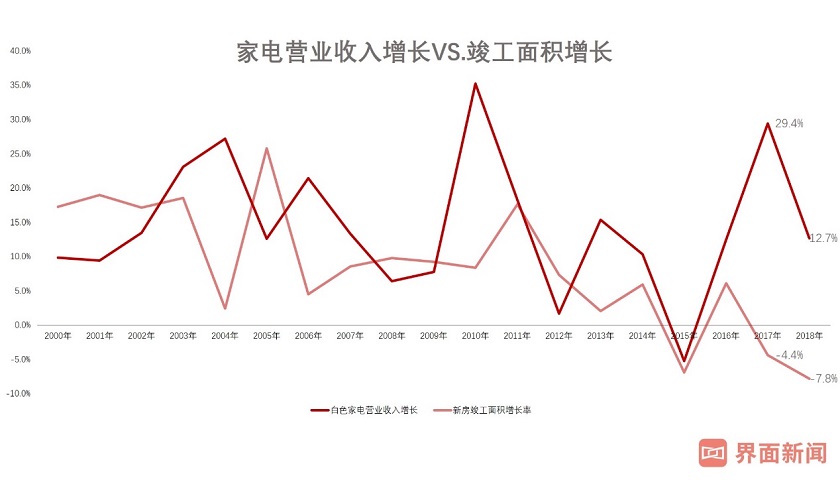

从上图,我们发现家电行业营业收入增速和房地产竣工面积增速之间呈现高度相关性和周期性。从历史数据分析,家电行业整体营业收入增速在2001年时处于低位,只有不足10%,三年后的2004年达到高点,行业整体营业收入增速超过25%,之后的一年2005年又回到10%左右的低点。如此循环往复,每一轮的周期大约在3-4年。而且,该周期基本和房地产竣工周期重合或滞后1年左右。

家电最近一轮周期始于2015年。当时家电营业收入首次出现负增长,到2017年家电营业收入增速达到顶峰的30%,2018年和2019年营业收入持续回落。今年根据三季报数据,家电营业收入增长只有5.1%,基本上回到了历史低点附近。从2015年到2019年,本轮周期历时4年,明年很有可能进入新一轮的上涨周期。

驱动新一轮上涨周期开启的催化剂将会是房地产竣工回暖。

各品类家电中,空调和厨房电器受房地产影响最大。首先,从保有量角度看,空调和厨房电器都还有一定空间,尤其是农村地区。而另两大白电——冰箱和洗衣机在城市和农村地区的每百户保有量都已经超过95台,增量需求不大。其次,现在精装房越来越成为趋势,精装房一般会配置空调和厨房电器而不会配其他白电。因此,在家用电器细分领域中,空调和厨房电器最受益。

受房地产调控政策影响,房地产新开工面积从2014年开始出现了连续两年的下滑,直到2016年才恢复增长。从2015年起,我国房地产完成投资额增长率由持续十多年的双位数增长回落到只有1%,随后逐年恢复,到2018年回到9.5%。

新开工面积下滑也使得房地产竣工面积下滑。2017年和2018年房地产竣工面积分别下滑了4.4%和7.8%。也就是说,2017年的家电行情并不是由房地产带动的,更多原因在于渠道补库存。

进入今年四季度,房地产竣工情况出现了变化。首先,根据房地产投资从新开工到建成竣工周期约为2-3年。新房建设从2016年恢复增长,理论上到2019年将会迎来一波竣工潮。数据也印证这一点。今年下半年开始,竣工面积下滑的幅度已经开始缩窄到-4%。随着时间推移,2020年起房地产竣工面积有望恢复增长。

而且,本轮房地产周期有望持续较长时间。从新开工房地产面积看,2018年新开工面积才达到高峰,全年增速达到17.2%,随后2019年出现回落。而2018年新开建的房屋预计到2021年时会竣工。因此,家用电器行业明年业绩预计会开始逐步改善,到2021年底或2022年时会迎来业绩高峰。由于本轮房地产投资增长较为温和,所以由需求改善带来的家电企业电器的销售量的增长预期也较为温和。

尽管如此,家电行业依然有可能获得超额收益。主要看两点:一是,需求改善后,家电企业能否延续“消费升级”趋势,提升产品单价。二是,房地产周期能否和库存周期共振,从而继续扩大销量。在这两方面,厨电比白电(空调)优势更为明显。

厨电率先受益

首先,在价格方面。白电(空调)目前有陷入价格战趋势。空调市场在双十一大促之后,本已陷入销售极度疲软时期,但在11月26日深夜,格力电器的一纸公告,再次掀起了价格大战。

12月12日格力电器再宣布让利活动公告,称空调降价促销增加两款机型,每台让利800~1000元。持续的促销已经开始影响格力的毛利率。根据三季报,格力电器的毛利率为30.2%,较去年年底下降0.1个百分点。可以预见,短期内格力电器的毛利率仍将承压。

综合性白电龙头美的集团和海尔智家的毛利率虽然保持上升趋势,分别上升了1.5和0.1个百分点,都为29.1%。但是,他们主要依靠其他毛利率较高的品类拉动。美的也曾在年初的时候推出促销活动,抢占市场。不难发现,白电龙头也不得不参与价格战,将占市场份额。

厨电企业在2019年并没有出现大规模的价格战。老板电器和华帝股份毛利率分别较去年底上升1.5和1.6个百分点,达到55.0%和48.9%。这主要是因为厨电企业龙头都定位于高端。第二梯队的华帝股份,也是以高端化为目标。

即便需求疲软,厨电龙头也不轻易发动价格战,以免损伤自己多年来形成的品牌定位。老板电器在接受机构调研时明确表示:“老板品牌仍将维持高端定位,这是自公司创立之初不断努力经营达到的成果,不会通过主动降价的方式损害市场整体格局”。

而且,即便未来需求端好转,白电提价空间也不如厨电。白电基本已处在成熟期,制造企业和渠道经销商的利润率都比较低。价格变动对消费者和经销商都比较敏感。但是,厨电企业过去已经形成了逐步高端化的竞争路径。以油烟机为例,单台油烟机的平均零售价格从2013年的2600多元上涨到了如今的接近3500元。可见,一旦需求提振,厨电将继续走产品升级的道路。单价增长叠加销售量增长会给厨电带来更大的业绩弹性。

其次,厨电库存目前处在健康水平,一旦需求端改善,销量就会增长。而空调由于库存积压,需求改善的效果首先会去库存,其次才会产生新的销量增长。

厨电经过2019年的去库存,目前渠道库存已经回到健康状态。老板电器(因为采用代销模式,上市公司库存可以反映渠道库存情况)三季报披露的库存为12.53亿元,同比去年下降6.2%。华帝股份在接待机构调研时表示,目前全渠道库存约3.5个月左右,二级经销商还在进一步消除库存。

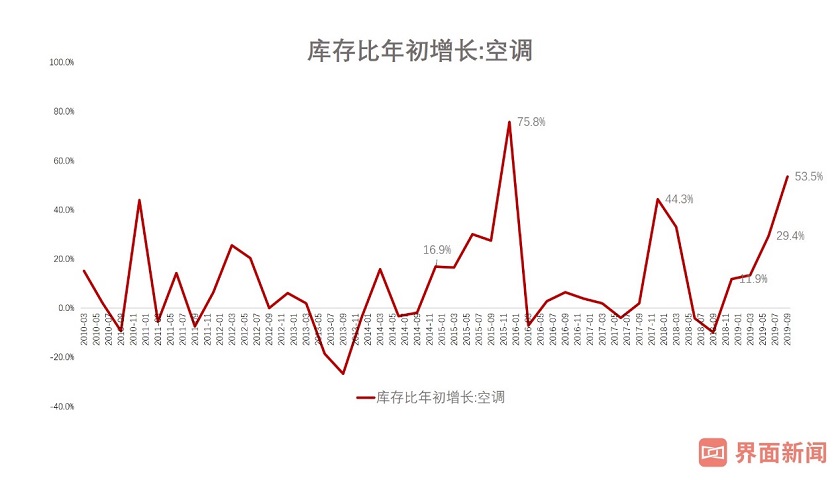

白电仍面临库存积压。据产业在线的统计显示,从2018年9月至2019年8月这一期间,空调的库存量高达4862万套。Wind数据显示,截至今年三季度空调库存比已经较年初增长54%。格力频频降价促销也被解读为积极去库存的措施。高库存积压的情况下,需求改善短期内不会带来新增销量。因此,库存较低的厨电会更早受益于房地产竣工回暖。

另外,需求提振的情况如果持续时间较长,可以改善渠道经销商的动销率。那么,经销商也会敢于拿货,提升库存水平。这样就会进入补库存周期。如果企业补库存周期和房地产周期能够共振,也会增加家电企业的业绩弹性。

2019年,尽管家电股业绩未动,股价先行,涨幅已经超过50%。但未来2-3年,因受到房地产竣工利好影响,家电需求端改善确定性强。结合消费升级和库存周期影响,家电股的成长空间仍然值得期待。

评论