记者 |

编辑 | 陈菲遐

随着5G商业化落地,2020年将是5G进入大规模建设的开始。产业链上下游各个公司也会进入业绩兑现初始阶段。

分子行业来看,5G应用场景方面,由于新应用需要以网络规模作为基础,面向产业、智慧城市等方面的5G应用还有待培育,暂时看不到5G应用端公司明确的业绩兑现期。但是5G的前期建设行业中,有不少公司值得深入挖掘。

界面新闻主要就主设备、基站天线以及通讯服务三大子行业分别作出前瞻预测。具体来看,基站天线行业在2020年将出现变局;5G主设备仍是估值洼地;而通讯服务行业的表现或不及预期。

基站天线变局

在5G基站所有零部件中,变化最大的要属天线。

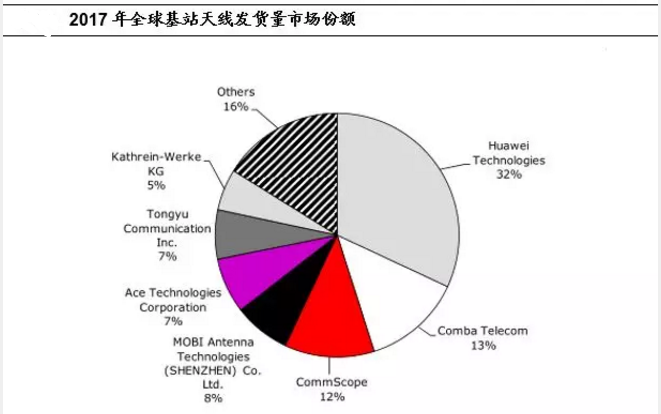

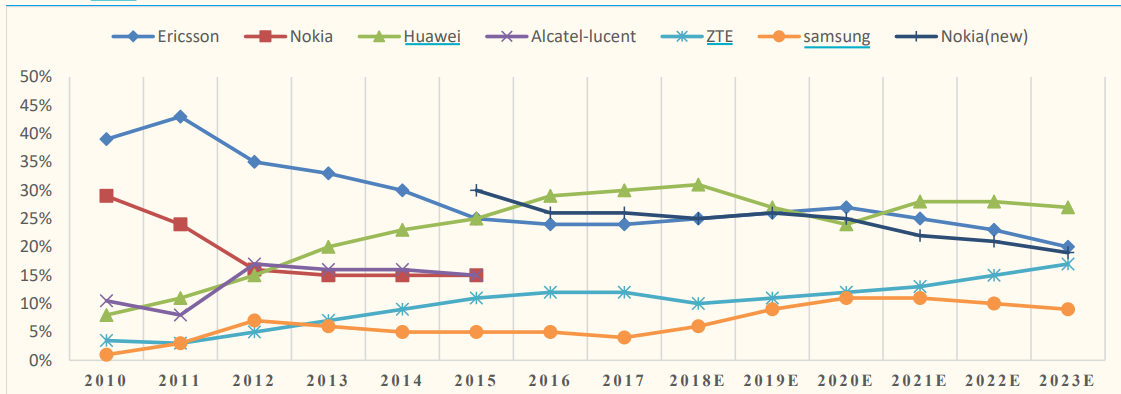

先来看看4G时代的行业格局,根据EJL Wireless Research 2017年发布的报告,全球基站天线市场份额排名靠前的公司依次为华为(32%)、京信通信(13%)、康普(12%)、摩比发展(8%)、Ace(8%)、通宇通讯(7%)、凯仕琳(5%)等。

5G时代,基站天线行业有三大变化。

首先,高频无源天线变为有源天线,独立天线供应商地位下降,需要和主设备商集成,原先作为运营商一级供应商变为二级,地位下降。也就是说,以前天线厂商是向电信运营商交付,逐步转向电信主设备商交付,整体溢价能力有所下降。

第二,5G较多采用天线阵列,带来阵子和电路板成本占比提升。值得注意的是,天线结构的变化还会带来相应供应商的变化。

第三,5G传播距离短,绕射能力差,导致小基站天线增量大于宏基站天线。其中宏基站主要用于室外,小基站更多用于室内,但5G前期建设仍以宏基站为主。

目前A股宏基站天线厂商主要有四家,分别为通宇通讯(002792.SZ)、世嘉科技(002796.SZ)、硕贝德(300322.SZ)和飞荣达(300602.SZ)。通宇通讯是4G时代基站天线的主要供应商,世嘉科技通过收购波发特进入天线领域,硕贝德和飞荣达崛起于5G时代。

硕贝德的一位高管告诉界面新闻,华为的新款天线采用了“塑胶金属化”的工艺,主要供应商是飞荣达和硕贝德,目前公司每个月天线产量能达到2万到3万面,1面天线的价格大概在2000元左右,后续华为采用新工艺的天线的比例可能还会上升。

应该说,飞荣达和硕贝德在5G宏基站天线上取得了一定先机,但仍有一些潜在的新厂商可能加入战局。

通达集团(00698.HK)年初就宣布已研发了基站天线单机内的塑胶天线振子,瑞声科技(02018.HK)也曾在去年中标工信部“5G中高频通信大规模MIMO天线”工业强基工程。

5G天线的竞争才刚刚开始,在5G建设后期,不同于现有5G频段的的毫米波频段天线将会出现,这里的毫米波频段是指24GHz到52GHz,而现有5G频段是6GHz以下,届时仍会有新方案诞生,考验企业的可能不是一时领先,而是长期研发能力。

在5G新兴基站天线厂商中,做天线起家的硕贝德更被看好,这家公司技术方面的积淀占优。

通信服务可能不及预期

2019年初,以5G基建为代表的“新基建”概念曾经引发过一批通信服务行业上市公司炒作热潮,更是涌现出了东方通信(600776.SH)这样的10倍股。

通信服务产业下游客户主要是中国移动、中国电信、中国联通及中国铁塔。通信服务内容贯穿于整个通信网络的建设过程,在运营商网络建设前、建设中及建设后提供不同的技术支持,包括核心网、传送网、接入网、配套网络的建设、运维、优化服务。

通信服务公司4G建设末期订单开始减少,而5G开始时订单又会增加,所以业绩呈现较大弹性,这是该行业公司受到资本炒作的原因。

但是,从实际招标力度看,情况并没有这么乐观。

回顾中国移动近几次通信设备安装工程服务集采:2015年通信设备安装工程施工服务招标预算规模为84.6亿;2016-2017年扩大集采力度,预算达116.9亿元;2018-2019年集采力度空前,预算达586.7亿元;根据2019年11月公布的最新一期集采招标,2020-2021年集采相比上期大幅缩水,预算仅为332亿元。虽然后续不排除中国移动有其他补充采购,但也说明运营商5G网络建设仍是个长期过程,短期内并没有超预期表现,这也是通信服务行业股票,如中贝通信(603320.SH)、润建股份(002929.SH)等后续股价表现低迷的一个重要原因。

运营商通信设备安装工程服务的预算没有在5G建设初期出现爆发,可能有以下几个原因:一是中国电信和中国联通采用了基站共建共享的策略;二是5G建设前期以非独立组网建设为主,即在4G基站上改造,而不是新建;三是5G建设周期长于4G,可以将建设费用分摊至更多年份。

相比于通信基站类的建设,配套5G的数字流量基建更值得期待。

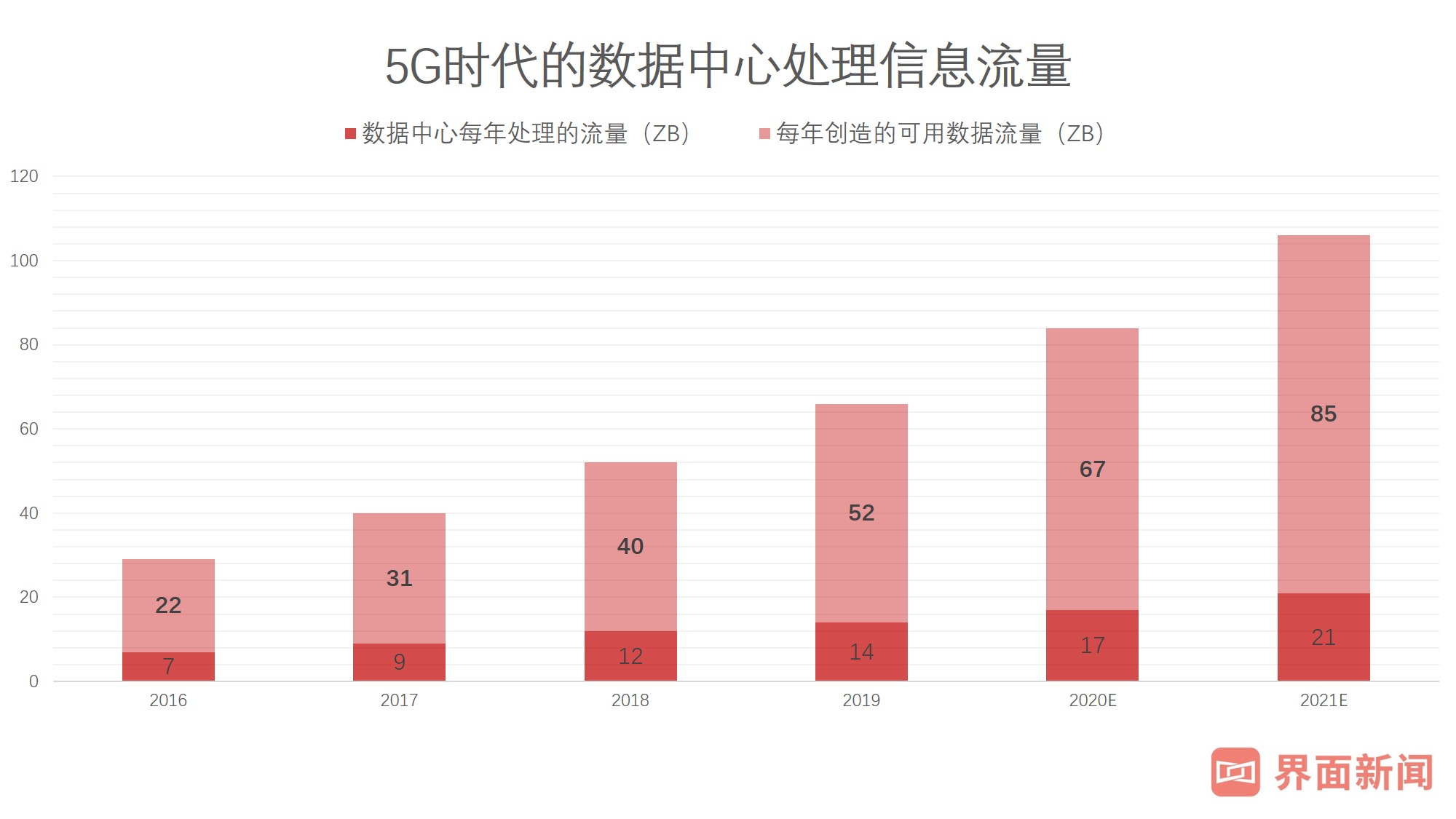

一方面,5G时代的数据中心需要处理、存储更多信息流量。根据赛迪顾问预计,2021年全球新创建的数据将达到106ZB。

另一方面,摩尔定律正在逐步失效,过去18个月就能翻番的计算性能,随着制程向7nm以下演进将愈发难以实现,这导致单体服务器的计算能力的提高赶不上数据增长的需求,机柜数量将大幅增加,拉动数据中心的建设。

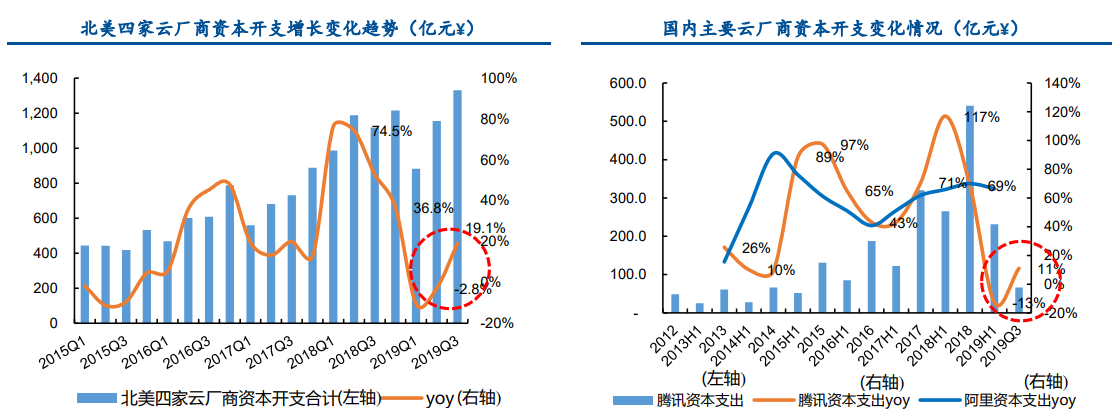

从过去经验看,数据中心下游客户云计算厂商,其资本开支的增速变化是以2年为一个周期,由于2018年高投入,中美两国云计算厂商的资本开支增速于2019年上半年出现下滑,但从2019年三季度开始,出现明显复苏,根据两年周期,2020年有望成为资本开支大年。

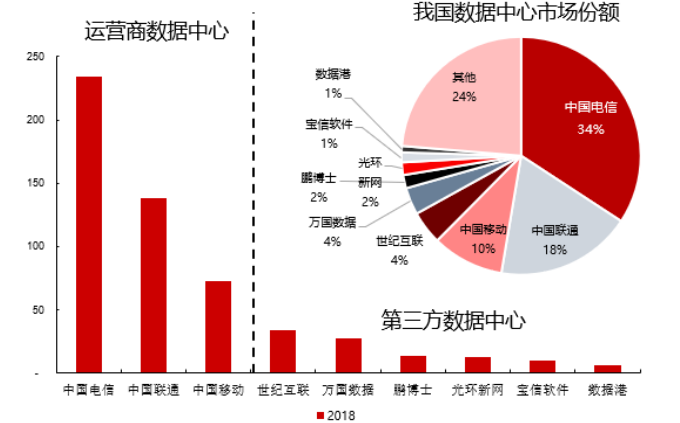

我国IDC(数据中心)市场主体包括两类:一类是运营商为主导,一类是第三方数据中心服务商。三大运营商合计占比约为65%,剩余市场较为分散,2018年第三方网络中立的数据中心服务商中占比最高的是万国数据占4.1%,世纪互联、宝信软件(600845.SH)、鹏博士(600804.SH)、光环新网(300383.SZ)、数据港(603881.SH)分别占4.0%、2.0%、1.6%、1.5%及1.1%。

民生证券的研究报告指出,IDC服务企业兼具稀缺性和成长性。目前政策对一线城市的数据中心机房建设设定规模和能耗限制逐渐严格,IDC政策端壁垒越来越高,数据爆发带来的行业供需缺口较大且将持续存在。

12月3日,数据港披露了其获得阿里巴巴24.4亿元的数据中心服务订单,市场反应较为积极,股价次日一字涨停。

2020年IDC服务商有望受益于下游厂商资本开支回暖,获取更多订单,建议投资者可关注今年涨幅相对较小的光环新网和鹏博士,其中鹏博士2020年中会有一笔债券回售,如果公司不违约的话,以其机柜数量来说,目前价格是显著低估的。

5G相关主设备仍是估值洼地

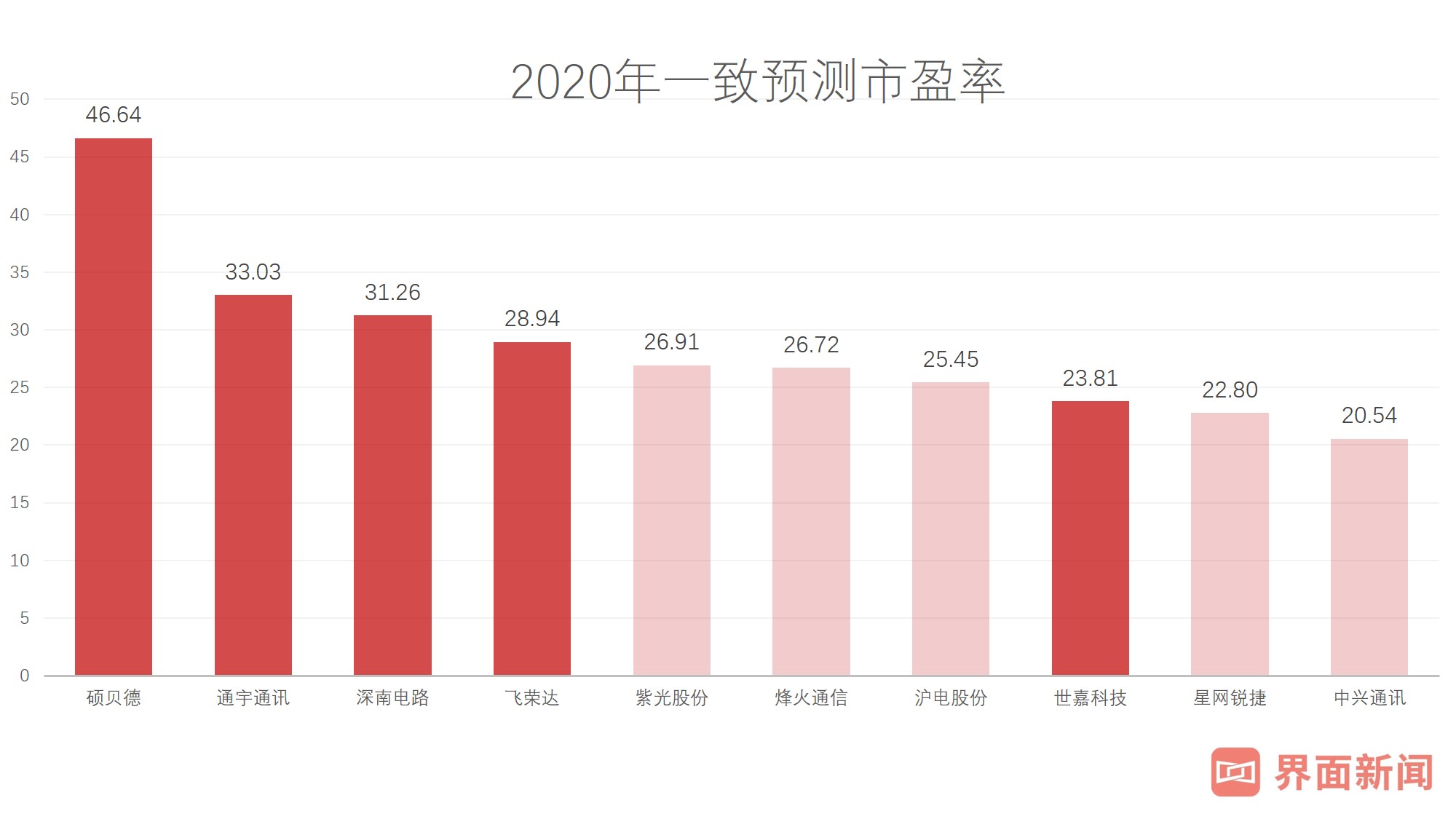

2019年,以沪电股份(002463.SZ)为代表的5G配套部件股票行情贯穿全年,这也导致目前5G配套部件企业估值显著高于主设备商,主设备商成为5G产业链中的估值洼地。

截止2019年12月17日,根据券商2020年预测净利润计算,5G产业链的典型公司中,硕贝德(300322.SZ)市盈率最高,中兴通讯(000063.SZ)市盈率最低。界面新闻将涉及企业的估值整理为下图,其中图例为绿色的为5G配套部件公司估值,红色的为5G主设备公司估值。不难发现,配套部件公司估值均略高于主设备公司。

具体来看,5G相关主设备主要包含无线侧的基站设备、承载网的OTN(光传送网)设备、云端的交换机和服务器等。

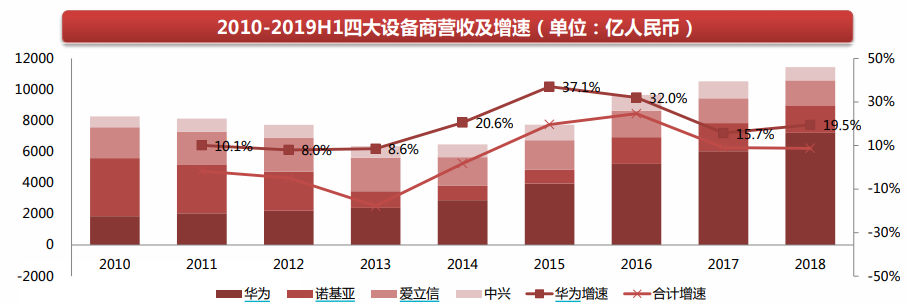

在基站设备领域,全球目前主要有华为、诺基亚、爱立信、中兴通讯四家厂商。过去十年来,这四家设备商营收和增速呈现周期性变化,2010年是3G建设高峰期,随后几年营收下滑,到2014年开始进入4G建设周期,到2018年4G建设进入尾声,增长率逐步下降。2020年,随着5G建设的全面铺开,全球主设备商营收高速增长是确定的。

国金证券的研究报告指出,中兴通讯市场份额仍有提升空间。

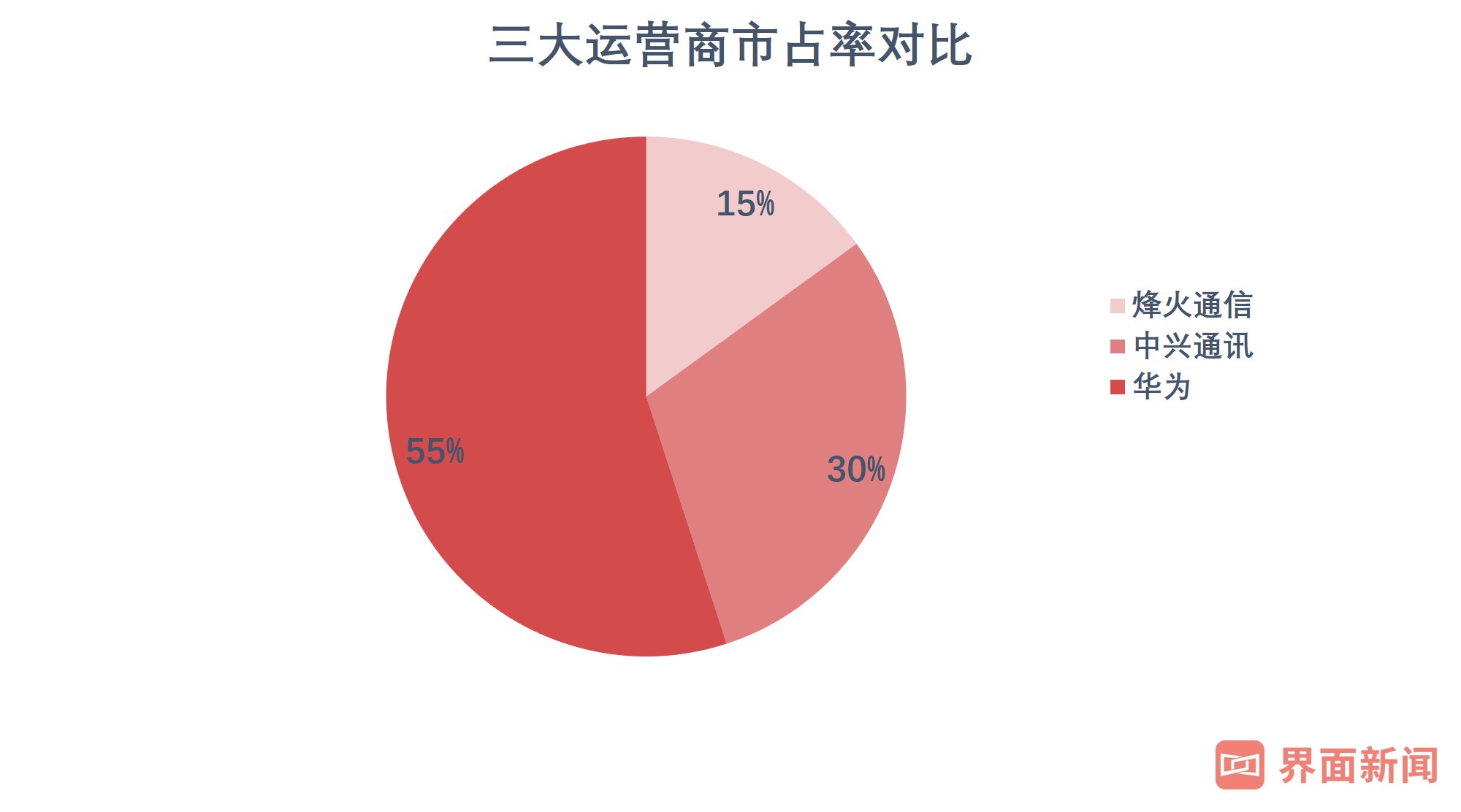

在承载网设备领域,根据近几年三大运营商的招标集采数据,国内市场主要由三家公司占据,华为市场份额为55%左右,中兴通讯约为30%,烽火通信(600498.SH)约为15%,竞争格局相对稳定。

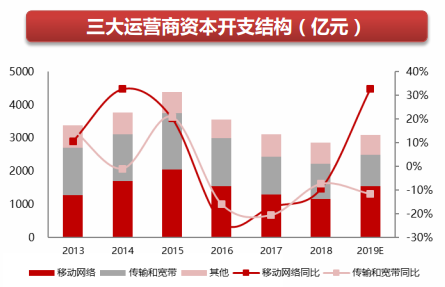

由于运营商的资本开支结构变化,2019年运营商在无线侧(即移动网络)的投资增速更快,在承载网(传输和宽带)的投资有所下降,从历史经验看,无线侧和承载网的投资相辅相成,2020年承载网建设有望迎来反弹。

5G时代,运营商不甘于过去传输管道的角色,希望能在下游服务上有更多作为。

11月14日,中国移动云能力中心副总经理吴世俊在2019中国移动全球合作伙伴大会上表示,“移动云的发展目标是三年内进入国内云服务商第一阵营,三年投资总规模在千亿级以上。”

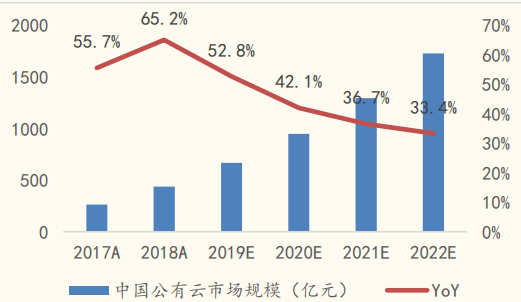

根据中国信通院预测,未来几年,中国公有云市场仍将维持30%以上的增长。

在中国移动2019-2020年高端路由器和高端交换机的集中采购中,星网锐捷(002396.SZ)在高端三层交换机的两个标包中标份额分别为70%和30%,成为最大黑马。

另一家国内交换机龙头企业新华三(紫光股份子公司)之前产品主要面向政企客户,在运营商市场的份额相对较小。2017年起,新华三开始逐步向运营商市场拓展,并逐步取得突破。根据中信建投预测,未来2年,新华三来自运营商的收入贡献有望从目前的不足10%提升至20%,同时受益于自有品牌服务器比例的提升(新华三同时拥有惠普服务器在中国的品牌),毛利率有望提升。

总体来看,在2020年业绩驱动下,5G相关主设备厂商在估值相对较低情况下,或迎来“补涨”行情,投资者可重点关注目前估值最低的中兴通讯。

评论