文|市值风云 小鑫

流程编辑 |小白

对于风云君来说,奢侈品是一个充满神秘感的行业。一边是动辄大几万的包包、衣服,一边是趋之若鹜的消费人群。

虽然与代客泊车、露宿桥洞的生活日常相去甚远,但风云君也算是在风月场外围耳濡目染,常常会暗中观察各色名流的穿衣着装,思考高档橱窗背后有着什么样的魔力。

(来源:迪奥Instagram)

又一年的圣诞节来到了,路上情侣成双对,酒店的床儿每晚都在吱呀吱呀的喘息。至今仍是单身狗的风云君,回到桥洞准备度过寂寞寒冷的夜晚,突然,一阵冷风吹过,本就单薄的被窝更加冰冷了。

风云君转个身,嘴里嘟哝了几个谁也听不懂的字,一下子就进入了梦乡。

在梦里,风云君看见自己正身处富丽堂皇的酒店大厅,地上堆满了名牌包包、手表、礼服,不远处几个前凸后翘、性感妖娆的女人正对着自己这边吴侬软语:“来呀来呀,你看这件好看吗?”

嗯,这个时候就需要考验风云君对奢侈品品牌的认知功底了,虽然此情此景,这不该是重点……

今天我们的主题是奢侈品公司,一同探个究竟吧。

一、奢侈品行业

除去跑车、游艇、梦想这些大件的,奢侈品也分很多种类:手袋、化妆品、手表、服饰、黄金珠宝等等。

其中,皮革制品、服装、配饰又称为软奢侈品,手表、珠宝称为硬奢侈品,化妆品和香水独自成一类。

(来源:开云集团2018年年报)

今天我们看以软奢侈品为主业的公司。

(来源:路易威登Instagram)

根据德勤的2019年奢侈品全球力量报告,风云君选取了2017财年(注:截至2018年6月30日的年度)奢侈品销售额排名前15中的4家上市公司。

这四家分别是:LVMH(又称路威酩轩,MC.PA)、开云集团(Kering Group,KER.PA)、爱马仕(RMS.PA)、寇驰的母公司Tapestry(TPR.N)。

当然,风云君的第一反应是Tapestry的逼格差些,产品档次有差距。这直接体现在Tapestry盈利能力与其他三家公司有明显差距。

风云君在这篇文章里只讲三家法国公司,这三家公司都在巴黎泛欧交易所(Euronext Paris)上市。

(来源:德勤2019年奢侈品全球力量报告)

(爱马仕)

(路易威登)

(古驰)

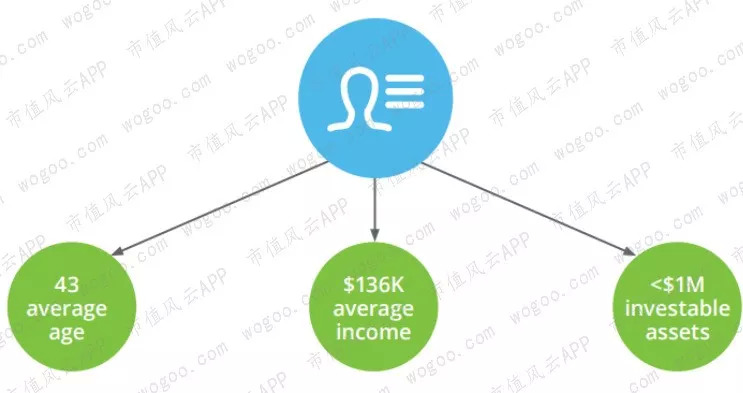

另外,德勤的这份报告里还提到一件非常有意思的事儿:Henry。

Henry并不是人的名字,而是代表了近年来奢侈品消费的新群体,是“High-Earners-Not-Rich-Yet”(高收入但还谈不上富有)的简写。

Henry们不仅愿意消费,而且由于年龄结构上更加年轻,所以也具有喜欢网购和个性化体验,受社交媒体影响大等特点。

Henry群体的平均年龄在43岁,平均年收入为13.6万美元,平均可投资资产在100万美元以下。

(来源:德勤2019年奢侈品全球力量报告)

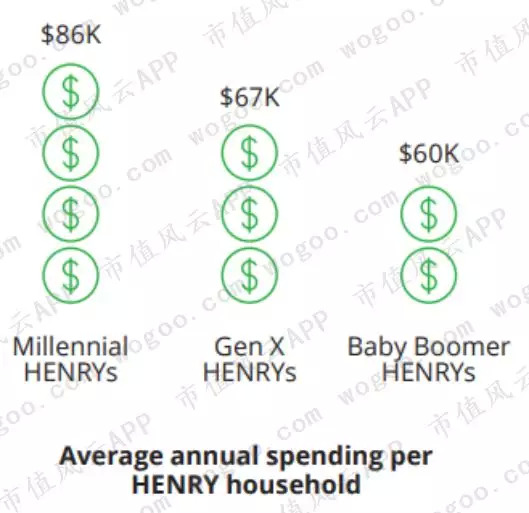

而每个Henry家庭的平均年支出分别为:千禧年Henry 8.6万美元、X世代Henry 6.7万美元、婴儿潮Henry 6.0万美元。

(来源:德勤2019年奢侈品全球力量报告)

这一人群也成为了奢侈品牌重点的营销对象,下文中我们还能看到受益于此的品牌。

不过,我们还是先了解下这三家法国奢侈品公司。

二、主营业务

我们从业务相对简单的爱马仕看起。

(一)爱马仕

爱马仕是一家家族式企业,创立于1837年,现在已经传承到了第六代的Jean-Louis Dumas。

一开始,爱马仕专注于马具的制作,之后随着家族的传承以及融合,公司的产品也不断多样化。

年报中有一句话令风云君印象特别深刻,“一代又一代,爱马仕之家都遵循着这样的双线原则:工匠在作坊进行艰苦而耐心的工作,顾客过着忙碌而活跃的生活”。

(来源:2018年年报)

看来,奢侈品公司内也不全都是风光的职业。

回到公司本身,2018年爱马仕的收入为59.66亿欧元,同比增长了7.5%。2014-2018年收入的CAGR为9.7%,而且增长比较稳定。2019年上半年收入增长了15.1%。

爱马仕最主要的品牌就是Hermès(爱马仕)。

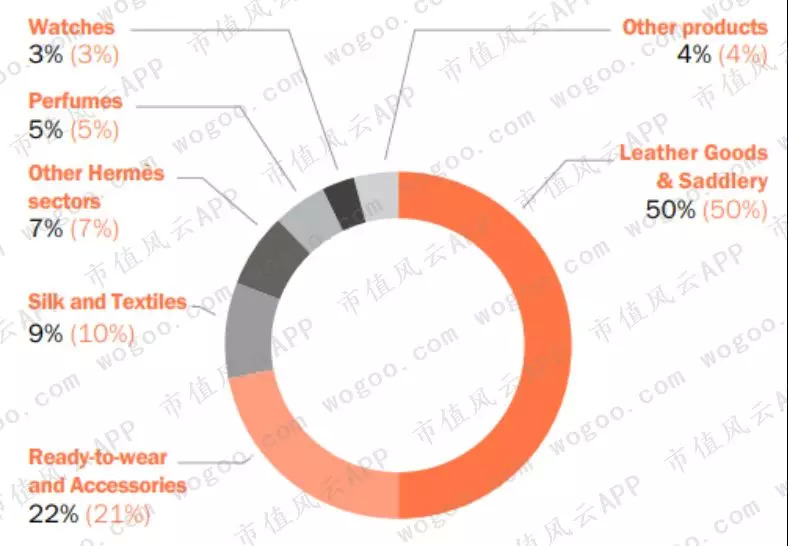

时至今日,爱马仕仍然有马具制作的业务。2018年皮革制品和马具收入达到29.76亿欧元,占到了总收入的一半。

(来源:2018年年报)

(爱马仕的Birkin 35cm Togo Orange)

(爱马仕的马鞍)

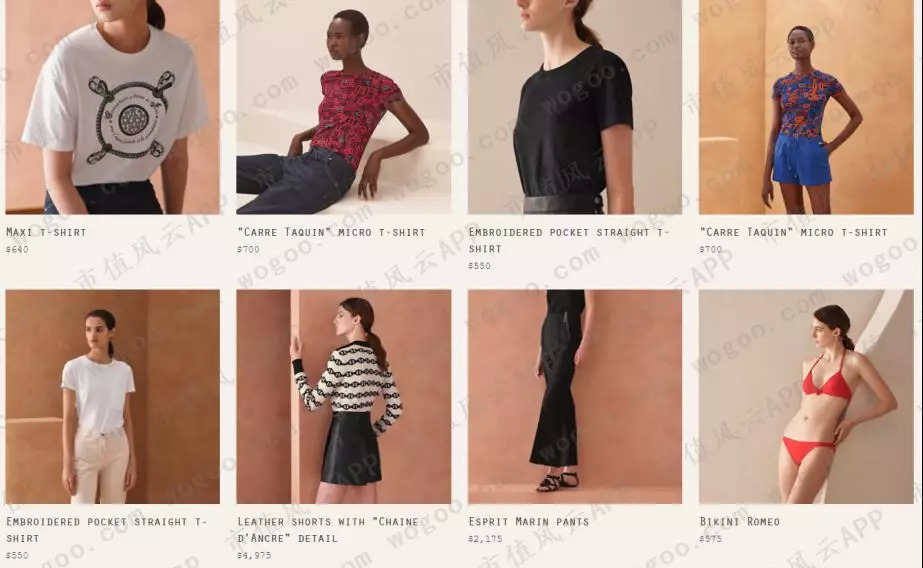

第二大业务是成衣及饰品,收入为13.1亿欧元,占比22%。

(爱马仕2020女装假日系列,来源:爱马仕美国官网)

丝绸和纺织品业务占比10%,主要产品包括丝巾、丝绸配饰等。

(丝巾和丝绸配饰,来源:爱马仕美国官网)

各位壕们熟悉的香水、手表等产品占比均不到10%。

(terre d’ Hermès男士浓香水)

其他爱马仕业务包括珠宝、生活艺术(Art of living)和爱马仕餐桌艺术(Hermès Table Arts)。

其他产品则包括鞣制和贵重皮革,以及爱马仕的子品牌。

(二)LVMH

与爱马仕的子品牌占比极小相比,LVMH就像是奢侈品牌的盛宴。

仅以手袋为例,LVMH旗下就汇聚了路易威登、迪奥、芬迪、Celine、Loewe、纪梵希等品牌。

(LVMH的时尚和皮革制品品牌一览,来源:2018年年报)

更不用说,这些都还只是公司下面一个叫做“时尚和皮革制品”的子业务。

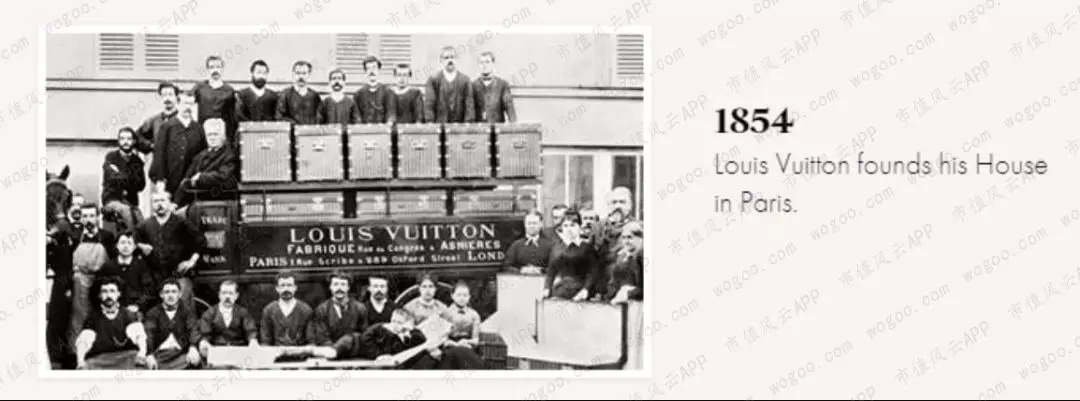

LVMH的历史同样非常悠久,其核心的路易威登品牌成立于1854年。

(来源:LVMH官网)

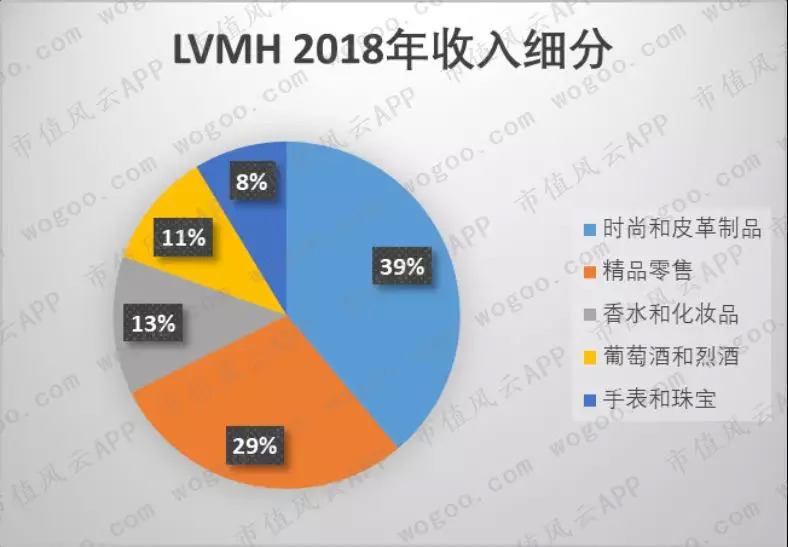

2018年,时尚和皮革制品的收入为184.55亿欧元,占总收入的39%,是LVMH的第一大业务。

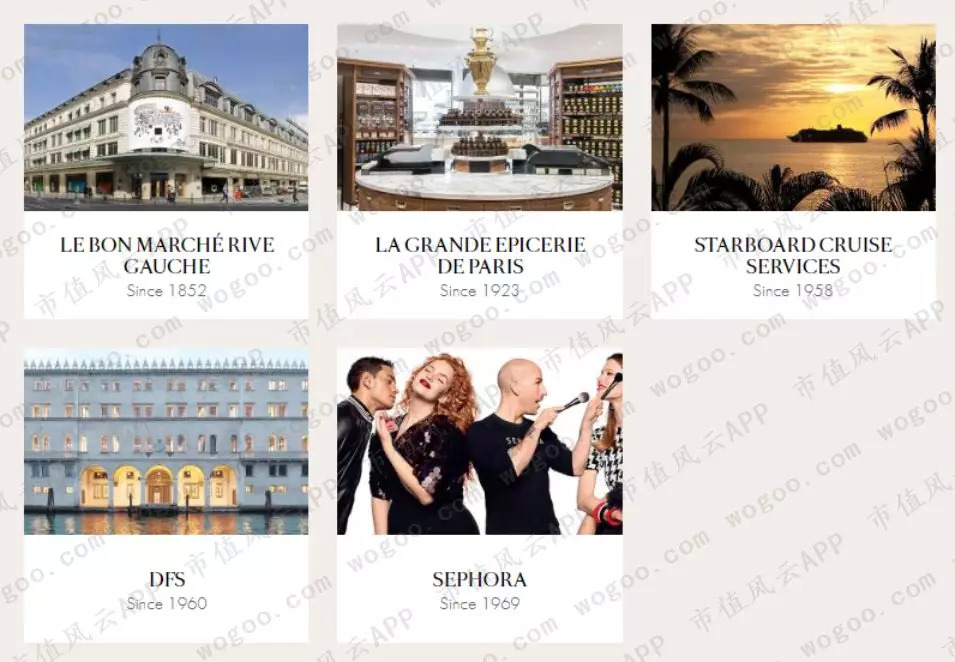

精品零售(Selective Retailing)收入为136.46亿欧元,占比29%。这一业务包括了丝芙兰、DFS、Le Bon Marché等零售品牌。

这也是LVMH与其他奢侈品牌不同的一点。丝芙兰等精品零售店不仅销售LVMH自己的产品,还销售其他公司的产品。

(来源:LVMH官网)

LVMH的其他三项业务香水和化妆品、葡萄酒和烈酒、手表和珠宝占比都在10%左右。

2018年,LVMH的收入为468.26亿欧元,同比增长了9.8%。2014-2018年收入的CAGR为11.2%,略快于爱马仕。

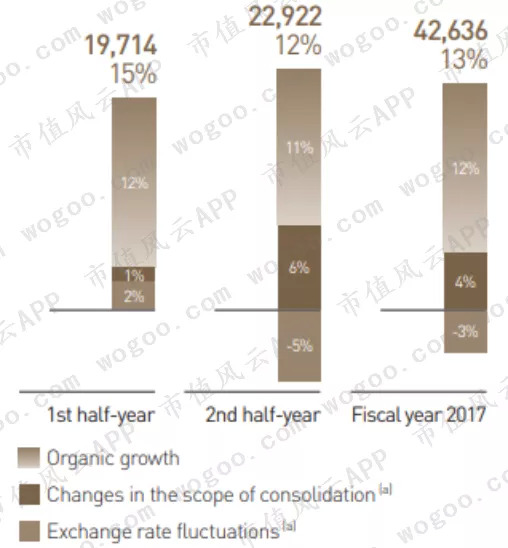

不过与爱马仕几乎全靠内生增长不同的是,2017年LVMH收购了迪奥和Rimova的股份,并将两家公司并表。这一举措对公司当年增长的贡献为4个百分点。另外,有机增长和汇率浮动对增速的贡献分别为12个和-3个百分点。

(来源:LVMH 2017年年报)

(三)开云集团

开云集团各位读者可能不太熟悉,但他们家旗下的牌子你一定多多少少听说过:古驰(Gucci)、Bottega Veneta(注:又称为宝缇嘉,以下简称BV)、Saint Laurent(注:习惯称为伊夫圣罗兰、Yves Saint Laurent、YSL,以下称伊夫圣罗兰)、巴黎世家……

(来源:开云集团2018年年报)

即使对包包没兴趣的,也可能看过这个洗脑的抖音视频。

(古驰古驰普拉达,来源:抖音)

与爱马仕和LVMH悠久的历史不同,开云集团成立于1963年,一开始的业务是木材和建筑材料。

直到1999年收购古驰,开云才算进入奢侈品行业,也可以说是行业中的新贵。

开云集团2018年收入为136.65亿欧元,介于爱马仕和LVMH之间。

公司在2018年出售了部分品牌,使得2017年重述的收入减少了三成。2018年的收入增速是在经调整的2017年收入基础上计算的。

2014-2018年开云集团收入的CAGR达到18.1%,远远快于爱马仕和LVMH。

开云的所有收入中,奢侈品牌的合计收入达到了132.47亿欧元,占到了绝大部分;公司层面和其他收入为4.18亿欧元。

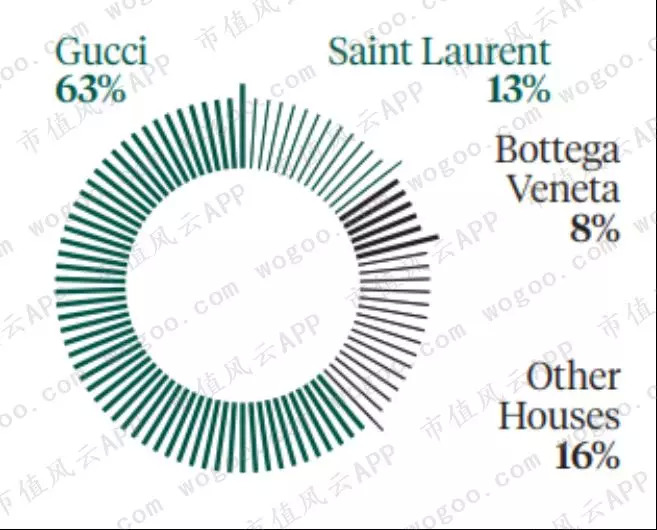

在奢侈品牌的合计收入(注:下文称为非公司层面收入)中,古驰品牌的收入为82.85亿欧元,占到了非公司层面收入的63%;伊芙圣罗兰收入为17.43亿欧元,占比13%;BV的收入为11.09亿欧元,占比8%;其他品牌合计占比16%。

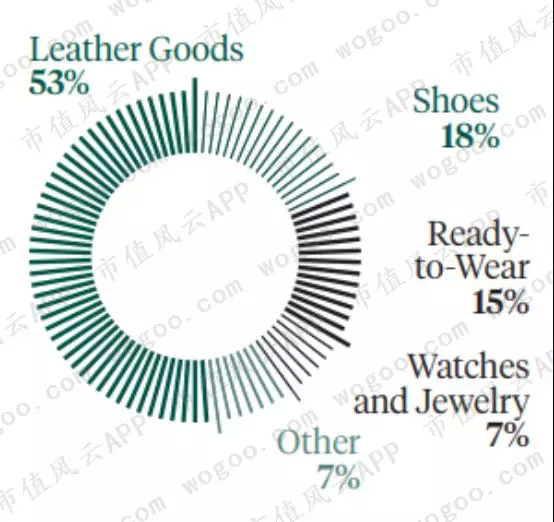

按产品类型划分,皮革制品收入为70.21亿欧元,占到非公司层面收入的53%,鞋履收入为23.84亿欧元,占比18%,成衣占比15%,手表和珠宝占比7%。

(来源:古驰中国官网)

与爱马仕和LVMH相比,开云的皮革制品收入占比要更高;而且与同为多品牌经营的LVMH相比,古驰这一个品牌对开云的影响要大过路易威登或者迪奥对LVMH的影响。

撸完三家公司,是不是还是太浅,有点雾里看花的感觉?别急,我们来从增长、盈利、运营、现金流各个方面细细地比较。

三、驱动收入增长的因素

由于奢侈品的消费群体是收入达到一定水平的人群,所以其增长首先有着国家和地区间的差别。

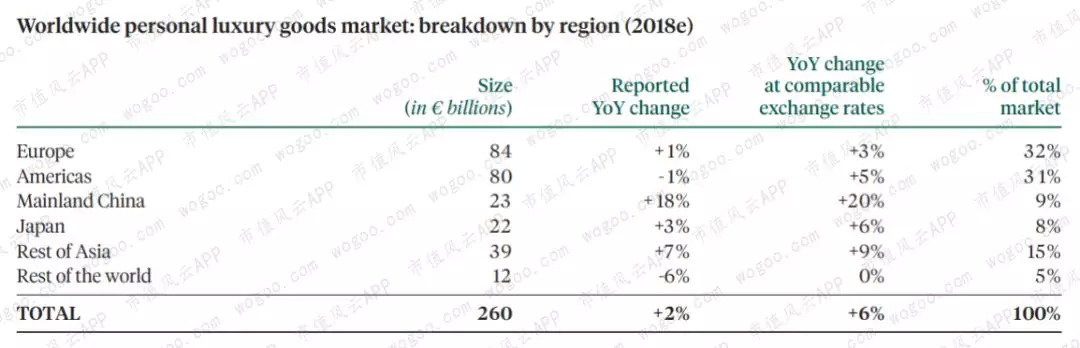

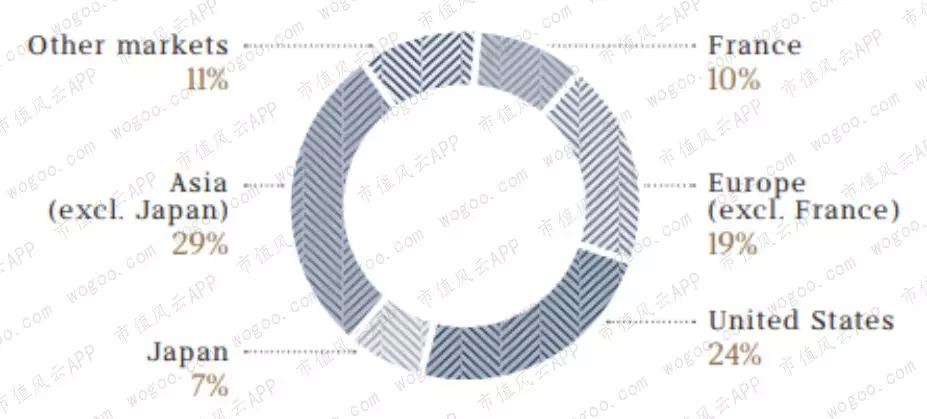

2018年,包括软奢侈品、硬奢侈品、香水和化妆品在内的全球市场规模达到2600亿欧元。

其中,欧洲的市场规模为840亿欧元,占比32%;美洲(注:其中美国占了89%)的市场规模达到800亿欧元,占比31%;中国大陆和日本占比分别为9%和8%。

上面四个地区合计达到80%。

而从增速来看的话,中国大陆的增速达到18%,远超其他地区。

(来源:开云集团2018年年报)

爱马仕、LVMH和开云三家公司都已经进入了上述主要市场。

(来源:爱马仕2018年年报)

(来源:LVMH 2018年年报)

(来源:开云集团2018年年报)

而目前奢侈品市场仍以线下销售为主,线上部分仅占1成,所以销售的增长可以用店面数量和同店销售来衡量。

所有的销售形式中,单品牌店(Mono-brand stores)、专卖店、百货商店分别占比30%、22%、20%,是最主要的三种销售形式。

(来源:开云集团2018年年报)

四、同店销售贡献大

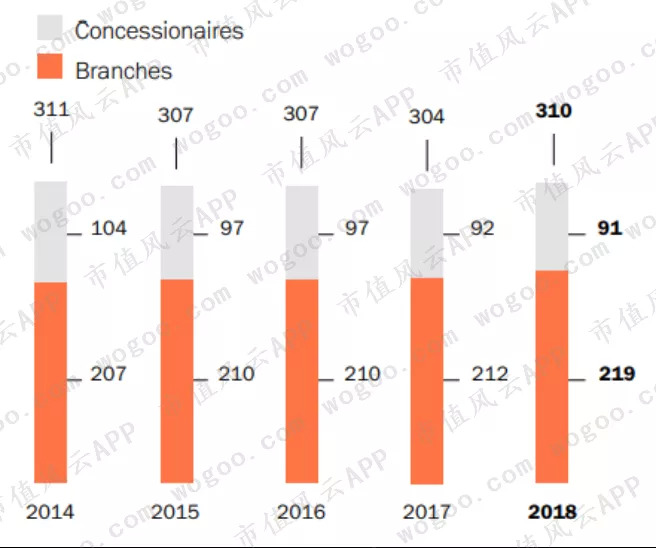

先来看爱马仕,爱马仕的产品通过零售和批发两种方式销售。批发主要针对特许经营店和爱马仕香水的分销商。

2014-2018年,店面总数几乎没有变化,直营店占比则由约66.6%提高到70.6%。

同时期,爱马仕收入的CAGR为9.7%。可见,增长主要由同店销售的增长驱动。

公司没有提供更多同店销售的细节。

(来源:爱马仕2018年年报;灰色为特许经销商,红色为直营店)

虽说如此,爱马仕的店面也不是一成不变的。公司不仅会关店,在合适的地方开新店,还会对已有的店面进行翻新和扩建。

(来源:爱马仕2018年四季度销售报告)

与爱马仕相比,LVMH的开店策略则要激进得多。

2014-2018年,LVMH的店面数量CAGR达到5.5%,店面数在2018年底达到4592家。

不过LVMH的业务和销售网络要复杂得多。

举个例子,迪奥的香水主要通过公司的精品零售连锁店(如丝芙兰)以及百货商店销售,而娇兰则主要通过娇兰品牌直营店销售,并由折扣店合作伙伴的零售网络进行补充。

(来源:LVMH 2018财报)

而LVMH的精品零售店还出售其他公司的化妆品。

乍一看,好像没法进行比较。

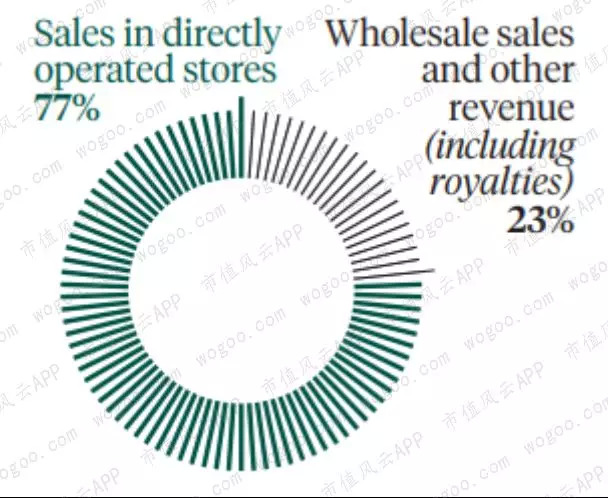

细读公司2018年的财报,风云君发现LVMH的时尚和皮革制品业务主要通过自己的独家精品店销售。

(来源:LVMH 2018年财报)

2018年,LVMH的时尚和皮革制品收入达到184.55亿欧元,2014-2018年的CAGR为14.3%。

截至2018年底,时尚和皮革制品业务的店面数量为1852家,2014-2018年店面数的CAGR达到4.8%,远小于同时期收入增速。

可见,同店销售的增长同样是驱动收入增长的主要因素。

再来看看开云。2018年,开云集团非公司层面收入的77%通过直营店取得,其余23%来自批发和包括特许经营的其他方式。

(来源:开云集团2018年年报)

2014-2018年,开云集团非公司层面收入的直营部分CAGR为21.6%。

同时期直营店面数量的CAGR为5%,直营店面数也在2018年底达到1439家。

综合三家公司的数据,同店销售增长是推动奢侈品牌收入增长的主要因素,新开店的影响在其次。

这个数据与行业趋势一致,即高端主力品牌的市场渗透已经做得很好,未来驱动还要看同店销售。

(来源:开云集团2018年年报)

但是如果说上面的同店增长数字完全体现了各公司的经营能力的话,风云君是无法信服的。

这次我们把收入增长拆到每个子品牌来看。

五、品牌的增长竟然与搜索热度相关?!

随着Y时代(注:可以联系前文的千禧年Henry)和Z世代逐渐成为奢侈品牌的客户,新颖的产品和数字化越来越成为增长的重要因素。

(来源:开云集团2018年年报)

这就到了各家公司的品牌大显身手的时候。

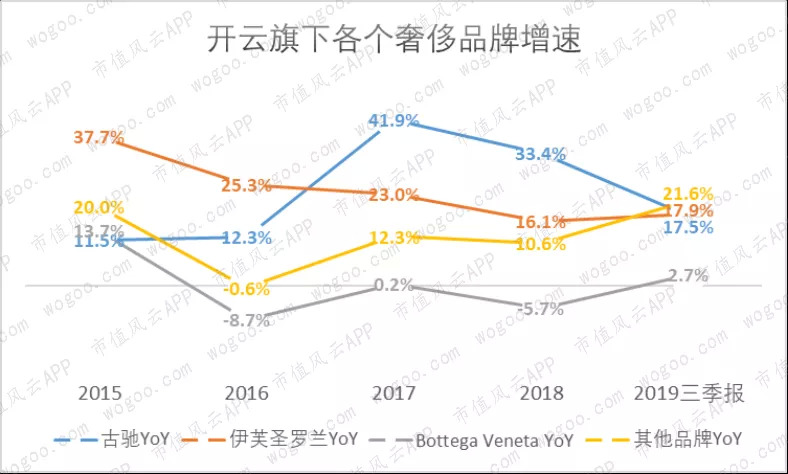

先看开云集团。2015-2019年前三季度,古驰和伊芙圣罗兰的表现都非常好,BV的表现就比较差。

近两年多来,古驰的增速分别为41.9%、33.4%、17.5%,伊芙圣罗兰每年也能实现两位数的增长,BV则是一次零增长,一次负增长,直到2019年前三季度增速才转为正数。

说实话,风云君一开始也无法理解为什么同一个牌子的增速会波动这么大。连续睡了三晚桥洞才有了一些想法,现在就分享给各位老铁。

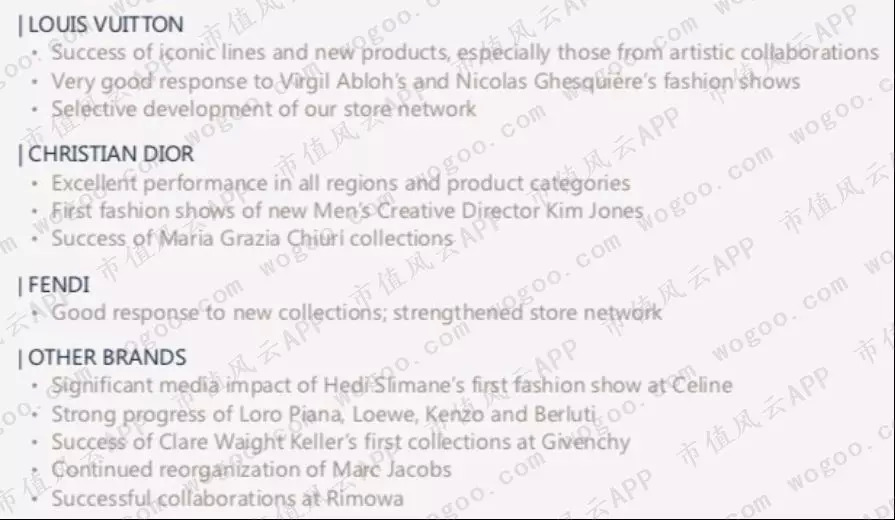

与日常消费品不同,奢侈品牌会通过时装秀、跨季系列、有无降价政策、广告以及跨界合作等来巩固其行业地位。

(来源:开云集团2017年年报)

(古驰2020春夏时装秀)

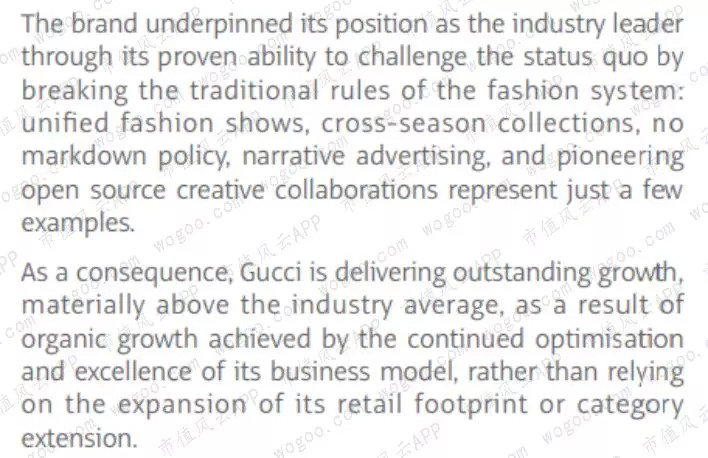

所以某一个品牌或品牌中的一个款式爆红,不仅在外人看来难以理解,而且是无法通过扩张店面数量、增加产品种类等常见商业举措解释的。

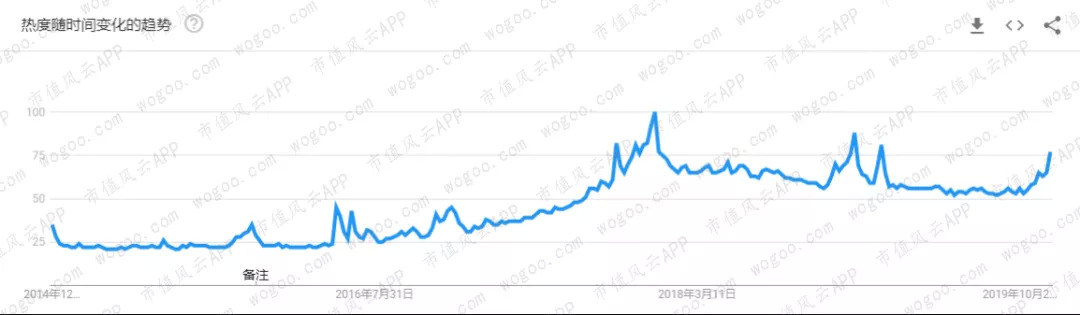

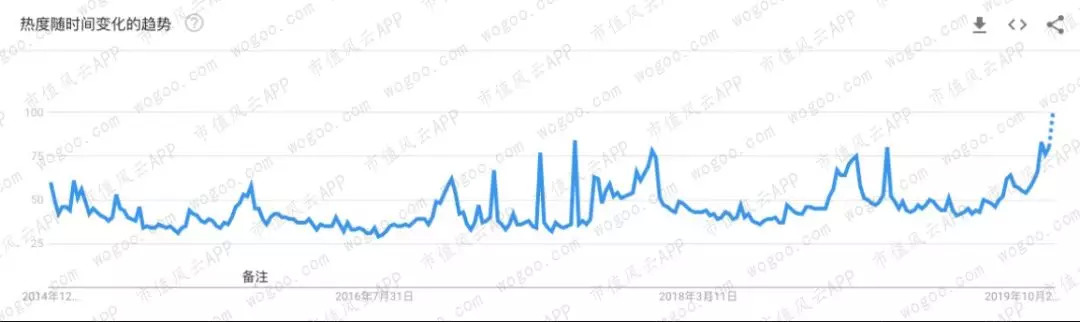

但是,谷歌(GOOG.O)趋势显示的“Gucci”在全球范围内的搜索热度,与古驰品牌的销售额增速比较相关。

其中,搜索热度在2017年达到峰值,对应于古驰2017年41.9%的近五年最高增速。

(gucci在全球范围内的搜索热度;来源:Google Trends)

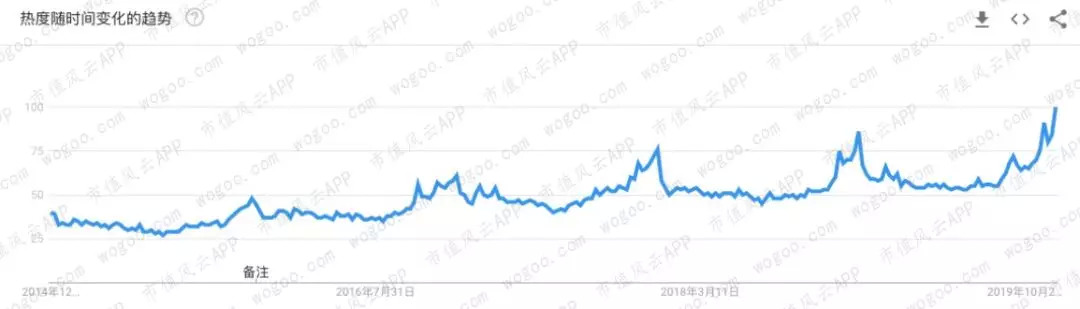

但这个数据也不是万能的,比如“Yves Saint Laurent”和“YSL”两个关键词热度与伊芙圣罗兰销售增速相关性就不太大。

(Yves Saint Laurent在全球范围内的搜索热度;来源:Google Trends)

(YSL在全球范围内的搜索热度;来源:Google Trends)

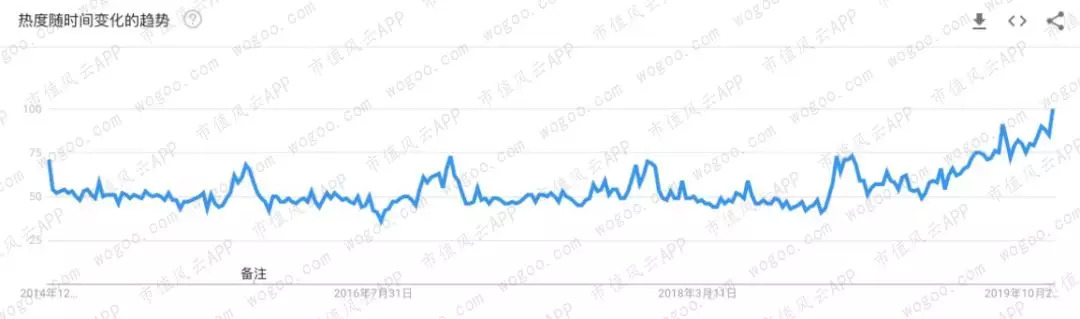

“Bottega Veneta”的热度从2014-2018年不断下降,在2019年又有所反弹,倒是与BV销售额增速有一定相关性。

(Bottega Veneta在全球范围内的搜索热度;来源:Google Trends)

写到这里,风云君觉得把几个奢侈品牌组合起来,是实现公司稳定增长的理性选择。

相比之下,只有一个主要品牌的爱马仕能够实现如此稳定的增长,足见其功力之强大。

而同样采用多元品牌策略,同时还有自己控制的零售连锁品牌的LVMH增长就稳如老狗了。LVMH并没有公布旗下各个品牌的收入。

到这里,可能有人要问了,不同品牌的档次有没有办法体现在财务数据中呢?风云君这就来回答。

六、档次有高低,改变无止境

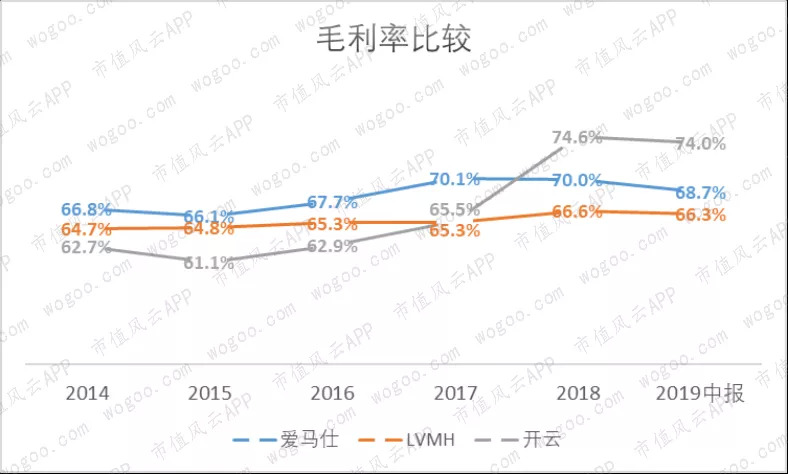

不同品牌的差异性,体现在财务里首先是毛利率的差别。

由于LVMH的业务比另外两家要多,而且没有公布分业务的毛利润,风云君只能从公司层面进行一个对比。

爱马仕的毛利率高于LVMH,而且两家公司都相当的稳定。开云集团的毛利率则以2017年为界分为两个时期。

这是因为2018年开云集团出售了彪马(PUM.DE)、Stella McCartney、Volcom、Christopher Kane等品牌,并计入终止经营收入。开云集团由此更加专注于奢侈品牌的经营。

2018年,爱马仕、LVMH和开云的毛利率分别为70%、66.6%和74.6%。

(来源:开云集团2018年年报)

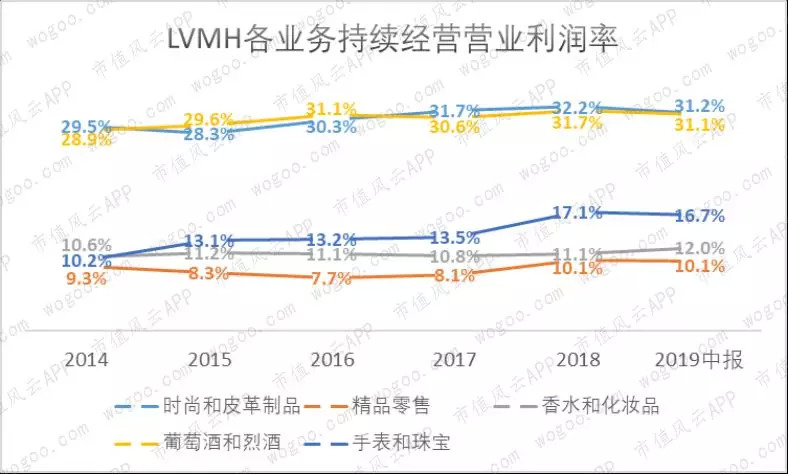

如果对比分业务的营业利润率,看点就更多了。

先来看LVMH,公司最赚钱的业务是时尚和皮革制品、葡萄酒和烈酒,而手表和珠宝赚钱能力一般,香水和化妆品、精品零售则由于面对更多大众消费品公司的竞争最不赚钱。

2018年,上面五项业务的持续经营营业利润率分别为32.2%、31.7%、17.1%、11.1%和10.1%。

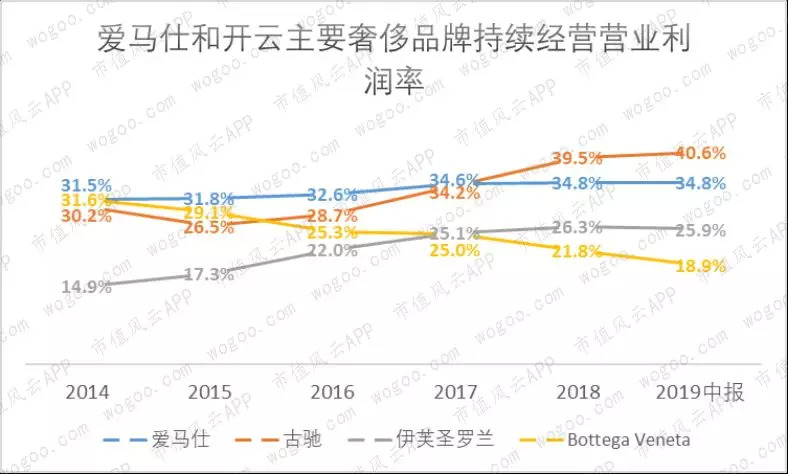

再来看看爱马仕和开云集团三个主要品牌之间的对比。

爱马仕的持续经营营业利润率最为稳定;

古驰品牌于2017年开始销售额增速加快,营业利润率也不断提高;

伊芙圣罗兰和BV则呈现向上和向下的不同趋势,2018年开始伊芙圣罗兰甚至反超BV。

这也确实与风云君印象里的爱马仕“档次”高于伊芙圣罗兰、BV一致。

而BV原本是非常高档的品牌,利润率居然被伊芙圣罗兰反超,古驰利润率后来居上超过爱马仕,这两点则是风云君之前没有想到过的。

不得不说,档次有高低,改变无止境。

七、运营能力值得称道

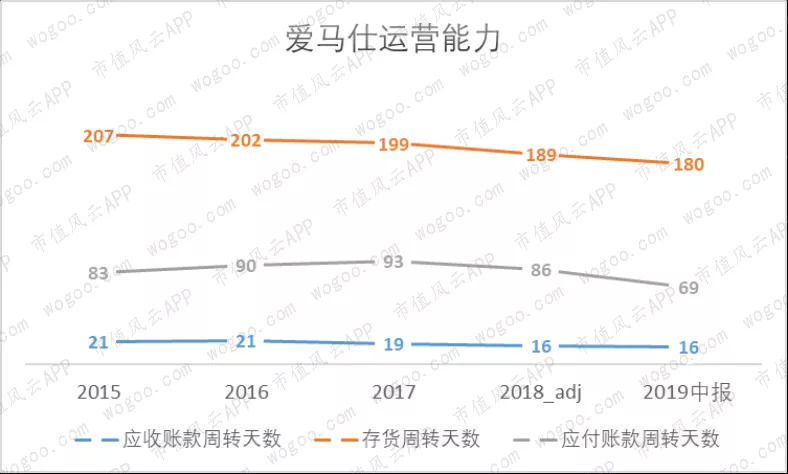

爱马仕的运营能力非常稳定。2018年的应收账款周转天数仅为16天,且近几年来不断向好;应付账款周转天数为86天,远高于应收账款周转天数,反映了公司的行业地位和对上下游的影响力。

2018年的存货周转天数为189天,且近几年来不断下降,说明公司管理存货的水平在提高。

(注:2018年经调整的数据为由于会计准则变化的重述)

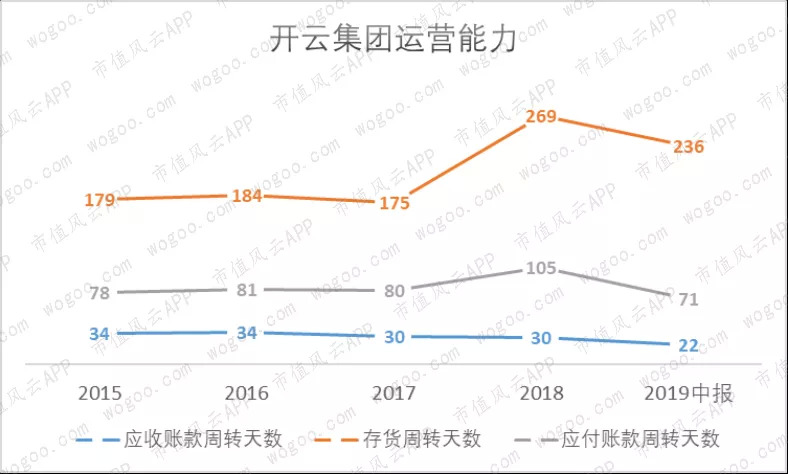

从开云集团的运营指标变化中,我们则可以看到出售非奢侈品业务带来的影响。

2018年,开云出售了彪马等业务,并对2017年的收入进行了重述。重述后的2017年收入减少了46.62亿欧元,这其中彪马就占到了41.52亿欧元。

众所周知,彪马是一个运动品牌。各位大佬如果读过《耐克:青春与汗水的记忆,和硕果累累的财报》,就会发现运动品牌的存货周转天数要比这三家奢侈品公司更短。

受此影响,2018年、2019年上半年开云的存货周转天数分别达到269天、236天,大幅超过2017年的175天。

另外,2019年上半年开云集团的应收账款周转天数为22天,相比2017年大幅下降了8天,反映了转型后更加专注奢侈品牌的开云对下游有了更大的影响力。

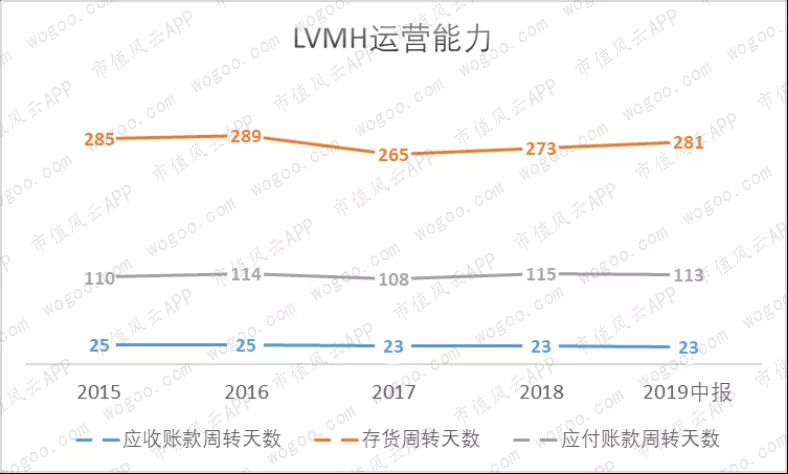

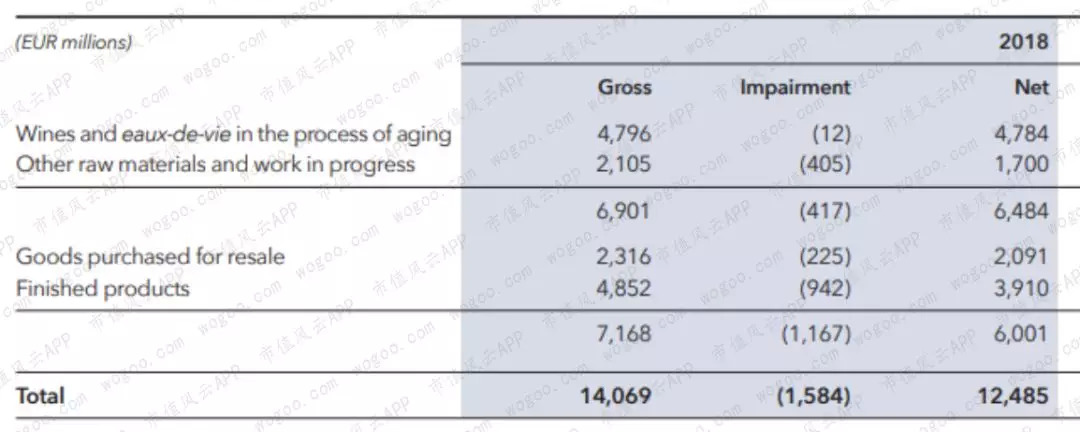

LVMH的应收账款周转天数同样非常优秀,2018年仅为23天。存货周转天数相比另外两家略高,与LVMH存货中大量老化中的葡萄酒和eaux-de-vie(注:一种水果白兰地)有关,这部分存货占到了2018年末存货净值的38.3%。

(来源:LVMH 2018年年报)

八、现金流和股东回报:确认过眼神,是好公司

最后,我们还是回到现实的东西,来看看现金流和股东回报。

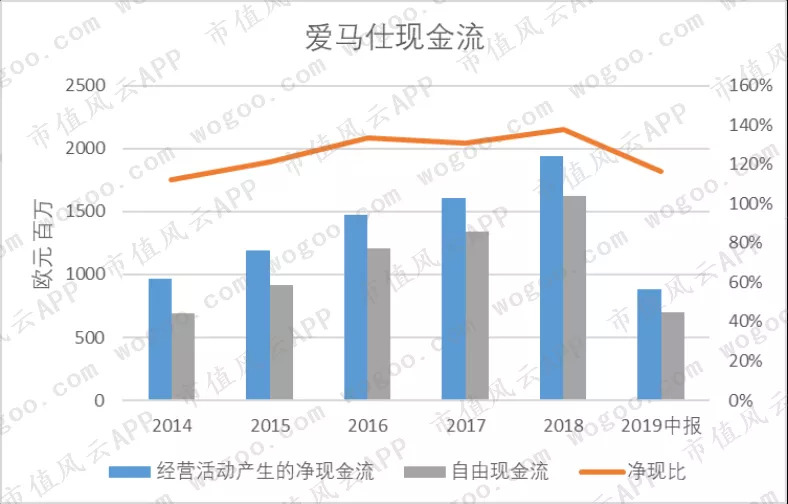

2018年,爱马仕的经营活动净现金流和自由现金流分别为19.40亿、16.24亿欧元。近五年多的净现比在120%上下。

2014年以来,爱马仕累计实现广义经营活动现金流64.66亿欧元,累计实现股东回报37.39亿欧元。累计股东回报占累计广义经营活动现金流的比例为57.8%。

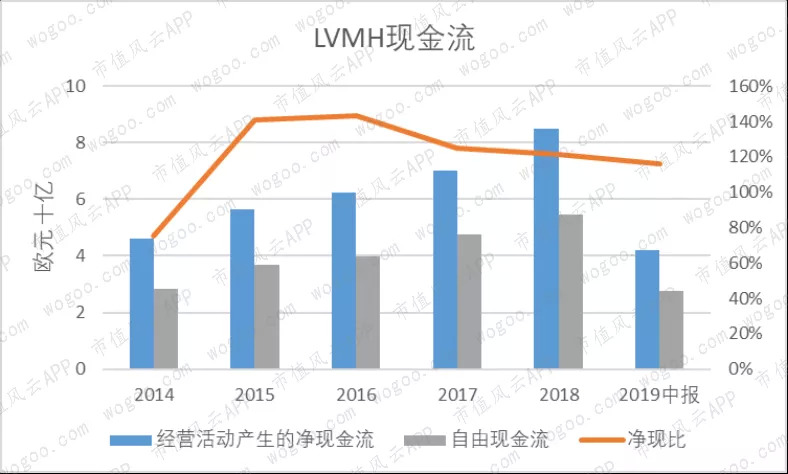

类似地,LVMH在2018年的经营活动净现金流和自由现金流分别为84.90亿、54.52亿欧元。除去2014年,近四年多的净现比基本在120%以上。

而且,LVMH的股东回报比爱马仕更为慷慨,近五年多的累计股东回报占累计广义经营活动现金流的比例为86.9%。

2017年的广义经营活动现金流为负,与LVMH以57.82亿欧元收购迪奥的股份,以及以6.15亿欧元收购Rimova的股份有关。

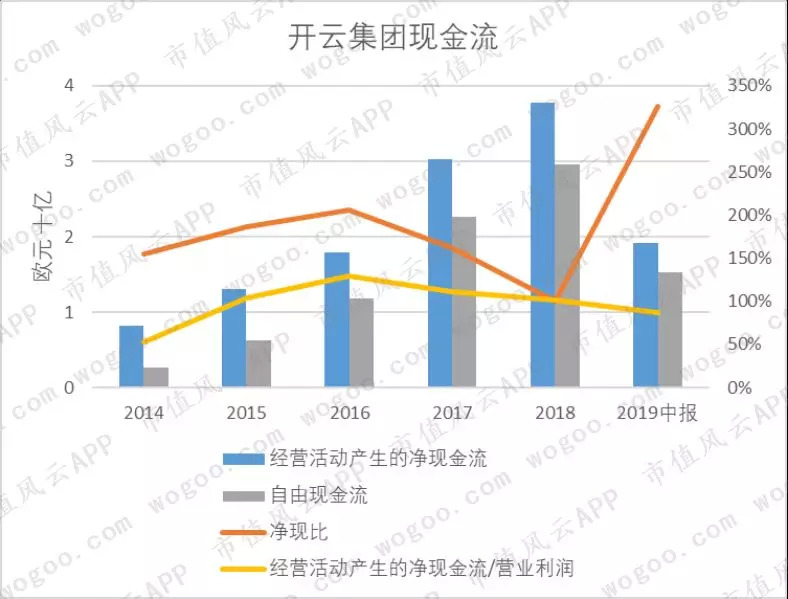

开云集团2019年中报的净利润受所得税影响较大,风云君增加了经营活动净现金流除以营业利润的数据。

2018年,开云的经营活动净现金流和自由现金流分别为37.78亿、29.50亿欧元。2015-2018年,经营活动净现金流与营业利润之比始终维持在100%以上,2019年上半年稍微下滑至87%,足见其将利润转化为现金流的能力之强大。

2014-2019年上半年,开云集团累计股东回报与累计广义经营活动现金流之比为54.5%,与爱马仕差别不大。

九、结束语

回顾本文,在以软奢侈品为主业的公司中, LVMH、开云集团、爱马仕是规模最大且盈利能力较好的三家公司。

LVMH和开云集团都奉行多品牌策略,而且LVMH还有自己的零售连锁品牌丝芙兰、DFS等。

爱马仕和LVMH的增长都比较稳健,开云集团的增速远快于前面两家。

开云的增长与古驰、伊芙圣罗兰两大品牌的增长密不可分。尤其是古驰,不仅增速远超其他品牌,而且营业利润率也是一路走高,2018年还超过了爱马仕。

相比之下BV这样曾经的高端品牌,由于增速较差,品牌营业利润率被伊芙圣罗兰反超。

爱马仕的盈利能力仍然非常稳健,目前仅次于古驰。LVMH没有公布旗下各个品牌的盈利数据。

三家公司的增长更多的是靠同店销售的增长。但是这样的结论显然无法解释像古驰这样的品牌为什么成长性这么好。

从谷歌趋势“gucci”关键词的搜索热度中,风云君发现古驰的营收增速和搜索热度有比较强的相关性。这也为风云君接下来的研究提供了一个新思路。

三家公司的运营能力都还不错。由于其葡萄酒和烈酒业务,LVMH在存货中有大量的老化中的葡萄酒和eaux-de-vie,使得其存货周转天数明显高于其他两家公司。

三家公司的现金流状况都非常好。

以股东回报除以广义经营活动现金流来衡量,LVMH对股东最为慷慨,其次是爱马仕和开云集团。

免责声明:

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

评论