文|杨国英观察

这是一个平静的周末。

平静催生思考,今天有感而发:

无论是买卖、择业,还是创业、投资,你最好思考的是:去赚趋势的钱,而不是去赚别人的钱。

这个道理,大家可以去悟一悟,有空我再写一篇专门的文章。

01

前天,看了央行的最新调查报告,是四季度城镇储户的问卷调查,其中,有一组数据令人关注。

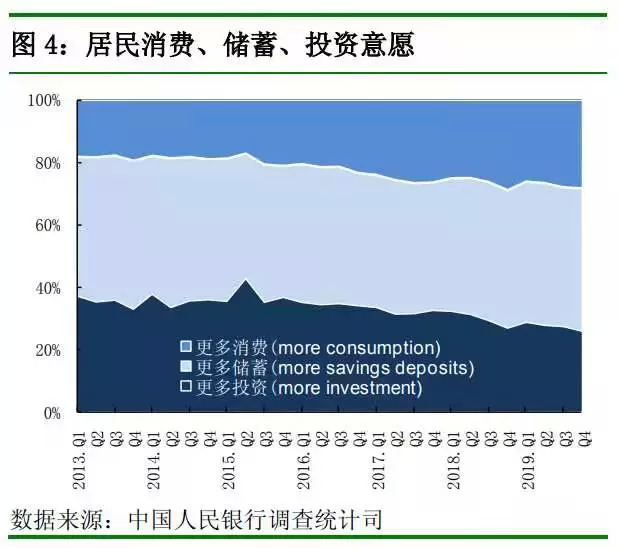

四季度,我国居民消费、储蓄和投资意愿:

选择“更多消费”的居民占28.0%,选择“更多储蓄”的居民占45.7%,选择“更多投资”的居民占26.3%。

先看一下上季度之间的环比变动:

选择消费的居民比例,大致不变(上升0.3%),选择储蓄和投资的居民,比例则变动较大——其中,选择储蓄的,比例上升1.2%,选择投资的比例下降1.5%。

环比变动,初看起,没什么问题。

年底了,银行都收缩放贷了,投资意愿下降,这个很正常。另外,储蓄意愿环比明显上升,这个或许也可以理解,外出务工等非月薪结算的人群,年末一起结存然后储蓄。

但是,如果将时间拉长了看,那么,端倪就出来了。

还是央行的问卷调查,还是四季度,只不过,时间是10年前的2009年。

当时,选择“更多消费”的居民占15.9%,选择“更多储蓄”的居民占42.0%,选择“更多投资”的居民占42.1%。

不对比不知道,一对比吓一跳!

10年时间,在历史的长河中,或许是一瞬而已,但是,人的意愿,却发生了翻天覆地的变化。

10年时间:

居民的消费意愿上升了,从15.9%增加至28.0%!

居民的投资意愿下降了,从42.1%下降至26.3%!

居民的储蓄意愿上升了,从42.0%增加至45.7%!

▲2013年~2019年的居民三大意愿走势

消费意愿上升,这个很正常,现在本就是新消费时代么,更何况,现在的90后,那都是借贷剁手,也是要消费的新新人类啊。

但是,投资意愿下降,这个怎么去理解?

居然,储蓄意愿上升了,这个又怎么去理解?

02

我尝试做一下解释。

投资意愿下降和储蓄意愿上升,这本质上,是一个问题。除了消费,要么就是投资,要么就是储蓄,还能去干什么呢。

所以,投资意愿下降,必然对应储蓄意愿上升。反之,储蓄意愿上升,必然对应投资意愿下降。

汇总成一个问题:现在,为什么大家不倾向于投资、而倾向于储蓄呢?

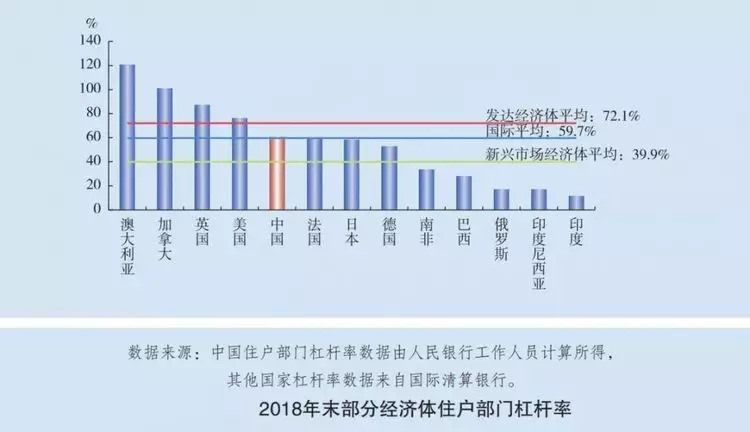

1.过去10年,居民杠杆率上升了,负债多了。

负债多了,手头活钱少了,即便想投资,那也只能是白想。

2008年末,我们的居民杠杆率是18%,2018年末,我们的居民杠杆率是60.4%。

10年时间,我们的居民杠杆率增长了3倍多!

10年时间,我们的居民杠杆率达到发达国家的水平,只不过,发达国家平均用了30年,我们耗时仅是发达国家的1/3。

这么高的杠杆率,这么多的负债,居民没有能力、没有实力再去投资。

2.过去10年,钱难赚了,投资回报率低了。

投资,无非是三大类别,一是创业的投资,开公司,办企业,二是证券类的投资(所谓的炒股),三是不动产类的投资(所谓的炒房)。

创业和炒股,表面不同,玩法也大相径庭,但本质都涉及到股权,只不过,一个是一级市场,自己得主导、得参与,股权极难变现,一个是二级市场,自己做个不相干的小小小股东,股权方便流动。

但这两类,追根到底,都涉及到公司本身的赢利能力,无论是自己创业的公司,还是你选择的上市公司股票,如果持续不赢利,那都毫无意义。

不动产投资的炒房呢,本轮从2015年下半年启动的楼市送钱行情,一线和二线头部城市,持续到2016年底,也就基本结束了,二线腰部城市和三四线城市,持续到2017年底,也就基本结束了。

也就是说,一线和二线头部城市,如果你是2017年买的房,基本都没赚到钱。

二线腰部和三四线城市,如果你是2018年买的房,基本上,也都没赚到钱。

钱难赚了,无论是创业,还是炒房,还有多少人有投资意愿呢?!至于炒股,无论是牛市、还是熊市,如果你不是专业性选手,我一直建议大家远离。

倾向于储蓄、而不是投资,这说明,我们的社会信用在收缩。

换句话就是:大家想存钱,不想借钱了!

写到这儿,有一点明确了:资产价格仍在探底。

那么,底部究竟在哪儿?下一篇文章再讨论吧!

评论