作者 | 浮萍

拖了两个多月,文投控股终于回复了上交所关于收购英国特效公司Guidedraw Limited的问询函。

在回复函中,文投控股透露在三年多的投资时间里,并没有参与公司的日常管理;而使用信托基金收购的方式,不仅达到杠杆收购的目的,最低程度地降低公司的财务成本;同时也避免了重大重组的程序,节省了人力物力和财力。

但是金融去杠杆等一系列复杂金融环境变化背景下,当时漏洞百出的收购如今正式暴雷:不仅文投控股自身要拿出8.17亿元填补杠杆资金;收购的英国特效公司业绩不佳,实质上已经成为文投控股的“烫手山芋”。

据悉英国特效公司Guidedraw Limited曾为《阿凡达》《奇异博士》《哈利波特》《地心引力》等好莱坞大片制作特效,经营实体为全世界范围内的知名特效巨头Framestore。此前的2016年和2019年,文投控股分别投入2.74亿元、8.17亿元共获得其75%的股权。

如今文投控股在自身经营状况不佳的情况下打算出售英国特效公司,这无疑又将会激起市场上关于买卖海外影视资产敏感点的讨论。

文投控股分两步

共投资10.91亿元控股英国特效公司

文投控股一共分两步完全收购了英国特效公司Guidedraw Limited。

第一步是在2016 年 9 月 26 日,文投控股与北京信托完成了《北京信托-锦程资本 020 号集合资金信托计划信托合同》《差额支付协议》等信托文件的正式签署,核心条款是文投控股联合北京信托发起为期三年的锦程资本 020 号集合资金信托计划。

据悉,该信托计划总规模 10.77 亿元,其中优先级信托规模 8.03 亿元,劣后级信托规模 2.74 亿元,文投控股认购劣后级份额并承诺承担不超过11亿元的优先级差额补足义务。

最终在2017 年 2 月 14 日,《信托计划》以1.07亿英镑的价格,约8.87亿元人民币完成了75%的股权,在该笔收购中,英国Guidedraw Limited 公司估值12亿元人民币。

第二步是在今年,也就是信托计划3年到期,北京信托需要清盘退出。按照当初的约定,文投控股需要接盘北京信托的已出资金额及一定收益,最后实际支付北京信托8.17亿元。

以现在文投控股的资金链而言,文投控股是难以自己搞定这些资金。根据最新的2019年三季报资料显示,文投控股账面上的货币资金7.88亿元,相比较于年初的10.54亿元下降了25.23%。

为此文投控股向控股股东北京文资控股有限公司(以下简称“文资控股”)借款不超过 15 亿元,用于充实公司流动资金,借款期限不超过 12 个月,利率为年化 5.48%。

通过这两步,文投控股实际支付资金10.91亿元控股Guidedraw Limited 公司75%的股权。

Guidedraw Limited 业绩不达预期

文投控股拟清算退出

花费超10亿元购买海外影视资产,但是Guidedraw Limited的经营状况却不是很好。

根据文投控股回复上交所的问询资料显示,Guidedraw Limited自 2016 年始不断开启全球化布局,目前已在美国纽约、洛杉矶、芝加哥,印度普纳、孟买,加拿大蒙特利尔和中国北京设有分支机构。

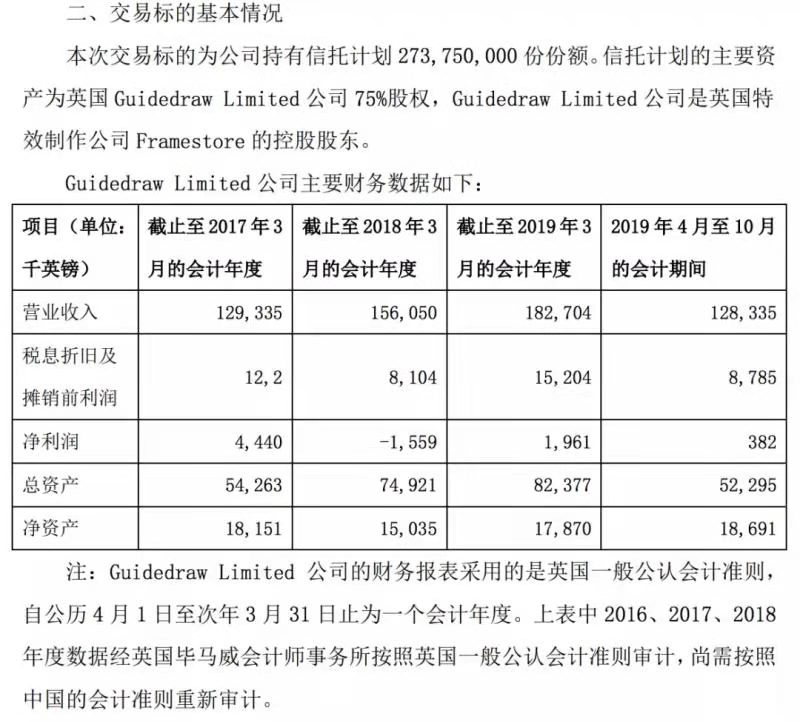

加上广告行业整体大环境不佳,致使Guidedraw Limited的财务数据并不好看。2018财年、2019财年和2020上半财年分别实现营业收入1.56亿英镑、1.83亿英镑和1.28亿英镑;分别实现净利润为-155.9万英镑、196.1万英镑和38.2万英镑。

这就是说在收购的2018财年(2017年4月-2018年3月),Guidedraw Limited的净利润是亏损的,即便按照2019财年的净利润数据,这笔收购案的PE(市盈率)竟然高达72倍,这既是在A股这样收购泡沫严重的市场,也是罕见的超高估值。

足见这并不是一起具有性价比的收购。这样的高杠杆+高估值的收购在2015年-2017年还能够勉强玩转下去,但是已经进入到2020年的时刻,遭遇到大环境不佳+影视行业寒冬的时候,就会成为文投控股的巨大负担。

所以文投控股动了要卖的心思。根据文投控股的公告,拟对信托计划份额进行部分或全部处置退出,包括对信托计划份额进行转让出售、积极推进信托计划的清算及分配等;目前正处在处置退出事项尚处初步阶段,相关交易对手、交易份额、交易金额等内容尚未确定,本次交易对公司财务状况和经营成果的影响程度暂无法估计。

虽然离真正的买卖还有很长一段距离,但是可以肯定的是,以目前全球经济状况也好、国内资本市场环境也好,都很难有人再用72倍的市盈率接盘文投控股的股份,最终文投控股不得不“折本处理“。

这又是一起典型的影视公司高买低卖案例。

高买低卖海外影视资产

文投控股触碰政策敏感点

高买低卖影视公司不是问题,因为在A股发生过太多这样的案例,此前文娱商业观察专门分析过这个问题《出售潮惊现!多家上市公司年底突击出售影视公司》,A股公司的打折力度甚至超过想象。

其中大晟文化4.3折甩卖康曦影业、中文在线1.9折甩卖晨之科;唐德影视3.5折甩卖翎刻闪耀……这些被甩卖的公司亦和Guidedraw Limited公司一样,财务数据非常不好看,2019年挣扎在亏损的边缘。

文投控股相比较于上述多家有两个明显的特点,一是收购无明确的对赌协议,至少从目前披露出来的公开资料显示Guidedraw Limited公司原股东没有承诺业绩,收购方文投控股股东的利益就没有办法保证,一旦高买低卖,只能吃着亏、承担着损失、干瞪着眼睛。

二是Guidedraw Limited公司涉及到买卖海外资产的敏感点。2016年12月6日,外汇局发布了发展改革委、商务部、人民银行、外汇局四部门《发展改革委等四部门就当前对外投资形势下中国相关部门将加强对外投资监管答记者问》表示,监管部门密切关注影城、娱乐等行业非理性对外投资。

因此万达集团等巨头都因激进投资海外而顿生困局,至今都没有完全恢复过来,表明如今政策对于海外收购的监管并未放松,文投控股这时候顶风操作,无疑将自己拖入到了一个更具争议性的话题之中:高买低卖是否涉及海外利益输送?

评论