记者 |

编辑 | 陈菲遐

30日晚间,美图公司(1357.HK)公告称,2019年最后一季度经调整净利润约为1500万-2100万元;2019年持续经营业务的净亏损预计为3.05亿元至3.51亿元,同比2018年同期减少约42.8%至34.1%。

公司表示,导致预期净亏损较去年同期大幅下降的原因主要是公司从国内大客户获取的平均广告收入以及程序化广告收入有所增长外加销售、营销费用大幅减少所致。

公司将更多精力投放在在线广告业务亦是不得已而为之。

今年4月,美图公司宣布“砍掉”手机业务,将其转交至小米,美图V7将是最后一款带有纯正血统的美图手机产品。据双方战略合作协议表述,小米将负责合作智能手机的设计、研发、生产、业务运营、销售和推广,而公司负责合作智能手机镜头中与图像宣贯的某些算法和技术。此外,公司品牌中的一系列智能硬件产品也将独家授权小米使用。3月20日业绩交流会上,公司表示将于今年年中前完全关闭手机终端业务。

2019年之前,以美图手机为代表的智能硬件业务一直是公司业绩贡献的主力。在公司2016年的招股说明书中,智能硬件收入贡献占比一度高达97%。随着2017年公司开启了——拓展人工智能技术在产品及服务中的应用的战略计划,公司互联网业务收入贡献的占比才开始逐年提升。

2018年受大环境影响,我国智能手机市场面临挑战,整体出货量同比下降15.5%。而美图手机又是定位于高端自拍手机,2018年公司智能手机业务出货量惨淡,仅为72.17万台,不仅不及2016年的74.82万台,该业绩甚至不及2017年的一半。

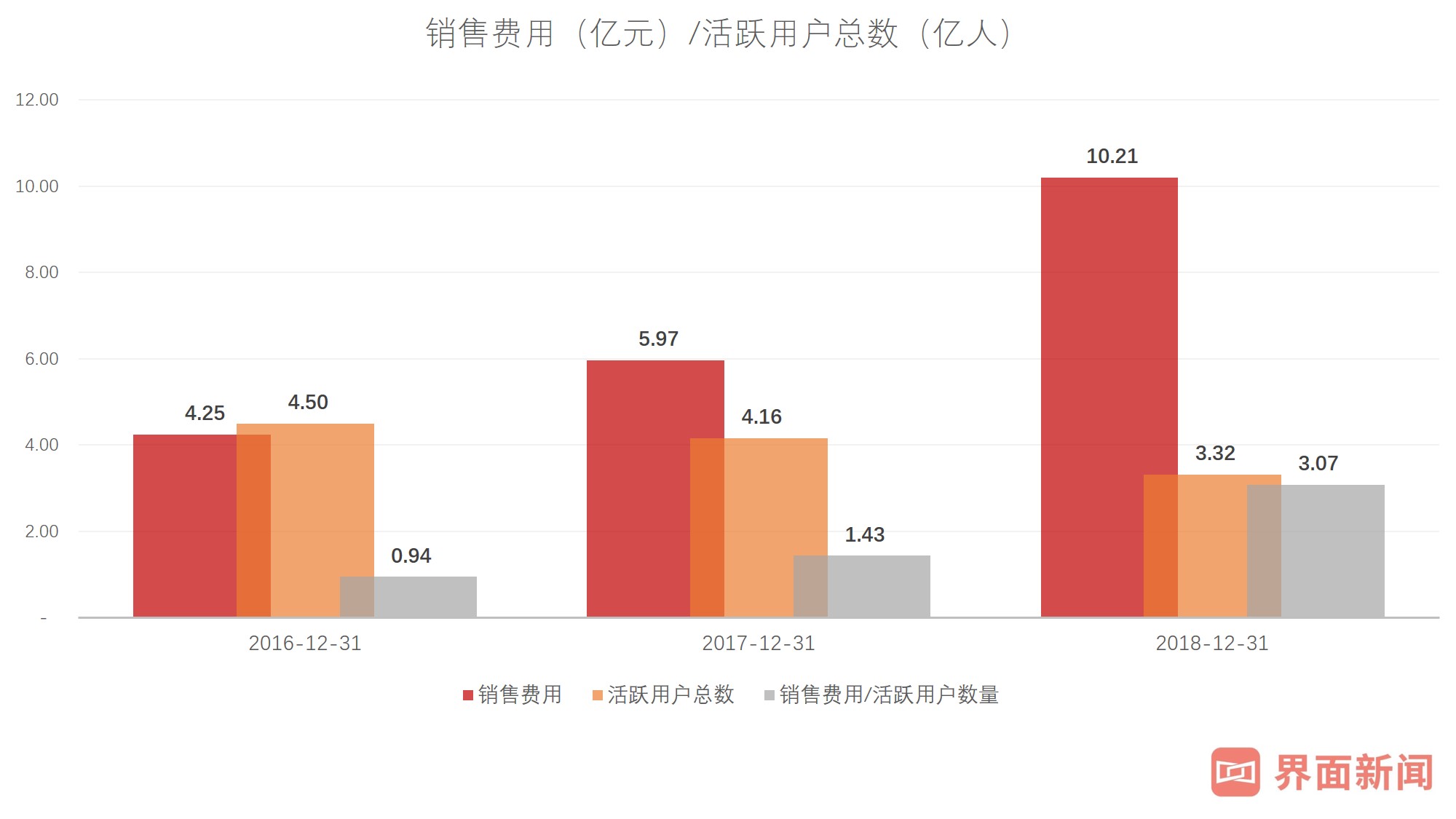

此外,甚至连其活跃用户体量也逐年下滑。2018年,活跃用户总数3.32亿,相比2016年的4.5亿下滑26.22%,同时净利润亏损达1.25亿元。

随着公司智能手机业务的中止,公司的盈利模式也发生了改变。正如董事长蔡文胜在2019年半年报中表示:公司将专注于美图秀秀的社交转型,推动用户参与,恢复整体活跃用户增长;创新运营活动发展现有广告业务,探索新的商业模式。

据2019年半年报显示,公司原先的智能硬件业务已不再包括智能手机业务,仅包括与皮肤相关业务。同时,公司互联网业务下的在线广告接替手机业务成为公司最大的收入来源。截至2019年6月30日,公司广告贡献收入3.62亿元,同比增长27.2%。

剥离了手机业务的美图似乎踏上了正轨。可事实真的如此吗?

此份业绩预告所透露出的信息有限,但是其中传递出的一个很重要的信息在于,美图正在精打细算。

由于“砍掉”了手机业务,成本自然出现了下降。除此之外,公司还对费用进行了优化处理,减少了研发以及管理费用。

更重要的是,美图的推广营销费用也大幅下降,这背后是战略的调整。过去,美图依赖大型营销活动等推广活动来获取用户,2018年其销售费用高达10.2亿元,较2017年高出接近72%。2018年的销售费用也远超管理和研发费用之和。

不过,虽然公司年年在获取用户方面花费大量的销售费用,但效果一般。据2016-2018年年报披露,公司的活跃用户总数呈现逐年下滑趋势,获取一个用户所需花费的成本由2016年的0.94元上升至2018年的3.07元。

另外,由于手机业务中止,公司在营收、成本、费用、净利润等方面均有所下滑。因此,虽然2019年亏损有所收窄,看似利好的消息,更像是由于体量收窄而带来的,并非是公司业务回温,更不是公司新的商业模式行之有效的验证。

剥离了手机业务后的美图,其互联网属性更加明显。旗下几大的核心产品——美图秀秀、美颜相机、美妆相继、美拍,除了作为工具软件,更是兼具社交属性。其中,美拍更是开启了短视频与直播社区业务。值得注意的是,公司自2013年开始近10年,一直处于亏损状态,未来,公司是否能探索出一条行之有效的商业模式实现盈利至关重要。

评论