记者 | 苗艺伟

2019年,是中国保险行业酝酿变革的一年,随着外资保险入华、科技巨头纷纷开启网络互助和保险中介行业,保险保障的新业态、新对手、新模式不断涌现,让中国保险市场充满了竞争和活力。

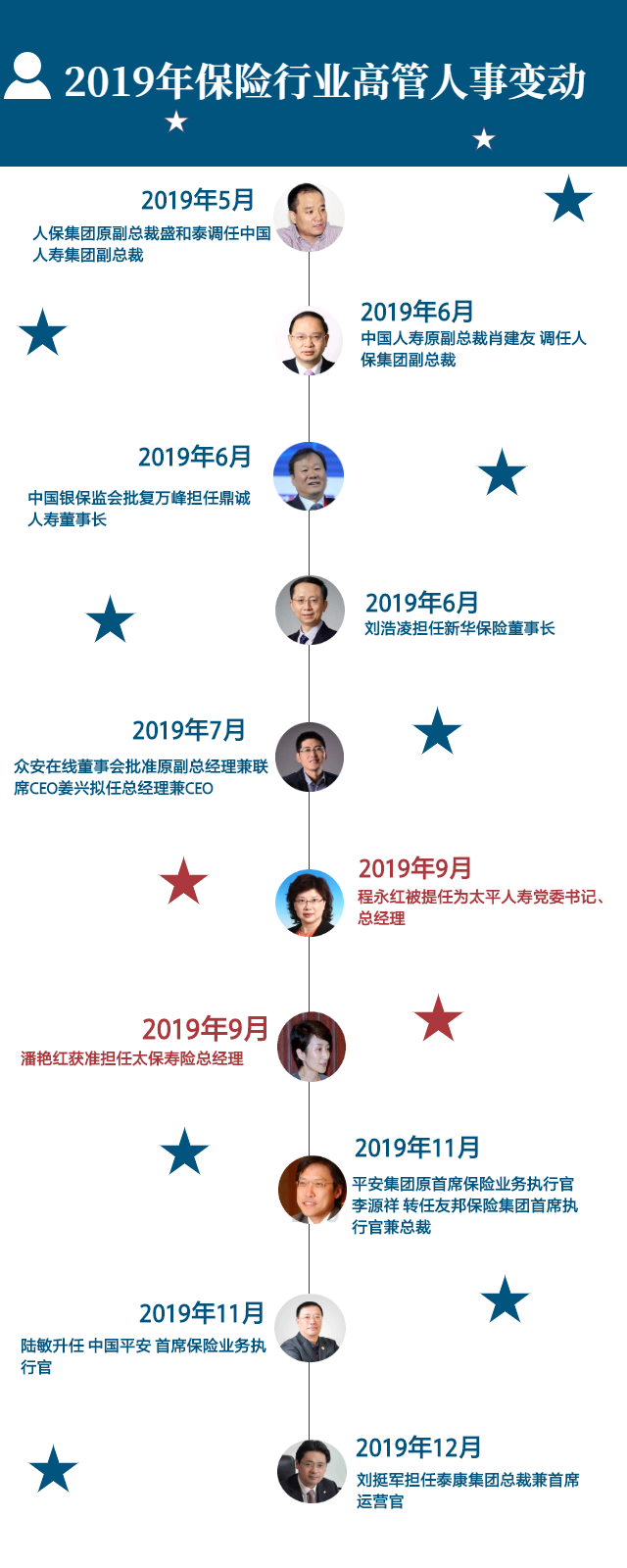

上市寿险公司新添两名“女掌门”

界面新闻记者梳理2019年大型保险公司人事变动后发现,与往年大型保险公司高管变动不同的是,2019年9月,两位女性上任上市保险公司的“掌门人”:太平人寿党委副书记、副总经理程永红拟任为太平人寿党委书记、总经理;潘艳红正式获得银保监会批准,任中国第三大寿险公司——太平洋寿险总经理。以潘艳红为例,她1999年从太保寿险一名普通的会计人员起步,历任太保寿险财务部副总经理、总经理,太保寿险财务副总监、经营委员会执行委员、财务总监、副总经理,直到20年后成为太保寿险的“女掌门”,同事则评价她“超级自律”、“刚柔并济”。

至此,加上2018年上任平安人寿CEO的余弘,三位“女掌门”正好占6家上市寿险公司的一半。回顾这三位杰出女性的职业经历都颇为相似,从一线普通的会计、营销员等岗位干起,在所属的保险集团工作均接近20年,一步步打破了职业生涯的天花板。未来,她们的女性视角将为寿险行业带来什么新变化,值得期待。

外资独资保险“鲶鱼”入场

2019年中国人身险行业对外开放正在不停地按下快进键:从2004年规定的“不得超过50%”到2019年股比“放宽至51%”整整用了15年,而股比从“51%”放开到“100%”仅仅用了一个周末。12月9日,银保监会公布自2020年1月1日起,正式取消经营人身保险业务的合资保险公司的外资比例限制,合资寿险公司的外资比例可达100%,至此,中国寿险、财险领域外资股比限制均已全面放开。伴随着保险对外开放政策落地,外资机构入华的代表,“四安”保险均已有实质成果落地。

除此之外,据彭博社报道,未来,德国安顾保险集团将计划入股中国的泰山财险、英国最大人寿保险公司法通保险计划在中国设立外商独资公司等。

自1992年美国的友邦保险进入中国市场,率先将保险营销员制度带到了中国市场并推动了中国现代保险业的第一次革新后,以中宏人寿、安联大众人寿的合资保险公司也在90年代进入中国;第二批外资保险则出现在2003年中国“入世”前后:中意人寿、中美大都会人寿等6家保险公司进入中国市场。截至2018年底,中国市场内中外合资的寿险、财险公司共50家,但保费收入占寿险、财险市场份额均不到10%,大部分公司依然连年亏损,显得相当“水土不服”。

2019年末,外资保险终于获得了梦寐以求的控股权,能否在中国保险市场“逆风翻盘”,乃至带来良性的竞争,新外资保险公司入华首年表现如何,值得期待。

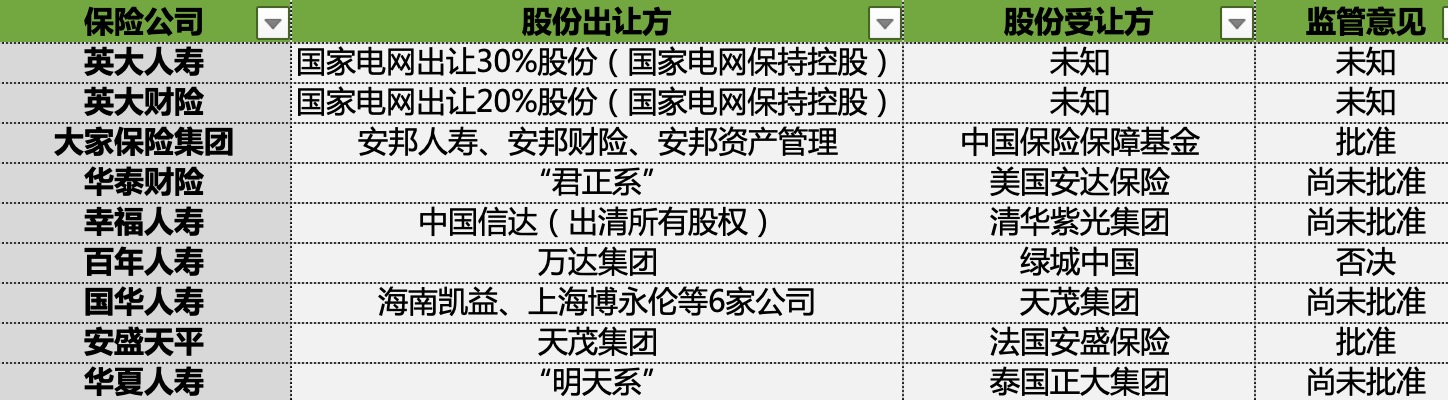

相对于外资牌照的大开放,中资保险牌照股权变动则遭到严格控制。2019年内仅有一家新保险公司开业——大家保险,但在存量保险牌照博弈上,有超过40家保险公司股权发生变化。2019年,包括中国电网、中国信达、“君正系”、“明天系”、“安邦系”公司黯然减持或者直接退出保险行业,泰国正大集团、清华紫光集团、天茂集团则开始积极布局。

值得一提的是,2019年,昆仑健康险、华海财险,已经通过引进新股东完成违规股权处置,根据2018年通过的《保险公司股权管理办法》规定,目前,君康人寿、华汇人寿、上海人寿等数家仍存在股权违规代持行为尚未得到解决。

科技巨头涌入互助保障试验场

2018年末,支付宝与信美相互保险公司共同推出的互助保险产品——“相互保”不到两个月内便被迅速叫停,信美相互也因费率不合规收到百万元的罚单,但这盆冷水却并未让“互助”概念从此熄灭。

2019年,受到支付宝“相互保”升级为“相互宝”,借助互联网渠道迅速规模化获客、费用低廉、粘性强、巧妙规避监管等诸多因素的启发,百度、美团、360、滴滴、京东等科技巨头纷纷逆势涌入互助保障试验场或投资类似公司。其中,相互宝在一年内获客超过1亿人,新浪投资的壁虎互助、腾讯投资的水滴互助、滴滴运营的点滴互助、360运营的360互助、美团运营的美团互助都超过100万人。

网络互助和商业保险,选择了完全不同的途径达到“保障”的目的,二者之间的观点交锋、市场竞争,让“保障”一词的真正含义越辨越明,也给予商业保险在互联网营销方式方面的新启迪;同时,如何平衡网络互助和商业保险的利益关系、如何平衡商业模式创新与商业风险,成为对保险行业乃至社会其他部门的监管者带来新考验。

在保险政策方面,2019年也呈现逐渐“松绑”的态势,例如,保险行业的减税政策使得保险行业总体减税达到470亿,中短存续期保险产品有条件放开也给了保险公司更多产品设计自由,保险资金入市比例也数次得到监管层“吹风”,上限或将放开到30%;保险中介牌照重新开闸,以及车险、一年期以上信用保证险由“审批制”改为“备案制”,深化“放管服”改革等,都让保险行业的活力加速释放。除此之外,涉及健康险、保险资产负债监管、信用保证保险等多个领域的新规在2019年正式出台,互联网保险、保险资产管理产品等也开始征求意见,更加规范经营也是保险回归保障功能的题中之意。

评论