记者 |

编辑 | 陈菲遐

南极人也要做线下店了。

日前,南极电商(002127.SZ)发布公告回复了深交所的问询函。此前,以线上品牌授权模式为特色的南极电商突然宣布要设立合营公司开展线下业务。但是由于合营方是公司的关联方,所以拟开展的线下业务就涉及是否触及同业竞争的问题。因此,深交所就该问题以及拟设立的目标公司的相关信息向南极电商发出问询函。

根据此前公告,南极电商为布局线下零售新模式,拟与线下零售项目核心团队的合伙企业、董事长张玉祥先生以及董事长的近亲属张芸女士共同投资设立上海优嘉优选企业管理有限公司(下称优嘉优选)。按照公司计划,优嘉优选未来还将引入外部投资人,进一步分担业务发展过程的资本开支。

南极电商此次开展的线下店的商业模式颇有特色。一方面,它延续了自己赖以成功的品牌授权模式。上市公司拟将“南极优选”的品牌授权至优嘉优选,作为店铺招牌使用,并授权“NANJIREN”品牌作为商品品牌。

南极电商的授权模式类似于“贴牌寄卖”,线下店并不承担存货成本。这与传统的线下零售店相比,免除了存货压力。另一方面,线下店还将试水Costco的会员制模式,即为会员顾客提供价格优惠并收取一定会员费的模式。

在销售的产品类别上,南极电商线上和线下销售的商品类目上有重叠,包括销售服装服饰及配件、3C数码产品等产品。但线下产品在品牌形象上定位更有调性,商品品质定位更高。而且,线下店还将在店铺中出售咖啡、奶茶、点心等简餐,提供一站式、有社交场景的线下零售店铺。

南极电商的这一举措暗示着其发展的野心。当前,虽然互联网红利增长已经放缓,但从南极电商三季报的数据来看,其品牌授权业务依然保持了强势增长。2019年三季报显示,南极电商实现营业收入(剔除时间互联业绩)10.12亿元,同比增长24.89%;归属于上市公司股东的净利润2.15亿元,同比增长36.89%。GMV也迅速增长。主要渠道,阿里实现GMV 111.36亿元,同比增长50.93%,占比66.25%。其次是京东实现的GMV为26.59亿元,同比增长36.47%,占比15.82%。

可见,南极电商拓展线下店并不是面临线上增长的压力,南极电商此举主要是想增强品牌性。事实上,南极人偏低的品牌定位从长远看已经限制了公司的发展。利用线下有调性、高品质的门店,提升南极人的品牌定位,是当前南极电商的主要考量。

但是,想法固然美好,实现起来却困难不小。南极电商的这套商业模式首先就面临两个难关。

租金关

一直以来,南极电商的商业模式和线下门店的经营差别巨大。南极电商更多的是作为线上经销商和供应商之间的连接平台,利用自己的流量优势给经销商引流,帮助供应商接单。这和传统零售业差别巨大,而南极电商在传统零售领域并没有经验。

传统服装零售的经销商从毛利率看可谓暴利,但仍然有很多经销商不赚钱,原因就在于租金和销售成本太高。以直营为主的拉夏贝尔(603157.SH)为例,拉夏贝尔的门店,房租类成本占比达24%。而以自营为主的拉夏贝尔、维格拉丝、安奈儿的销售费率更是超过40%。服装行业经销环节加价率可能达到3倍以上,服装成本约为30%。如此算来,净利率只有区区几个百分点。线下门店想要实现盈利并不容易。

根据公告,南极电商预计前三年在线下门店的投入上将累计超过2亿元人民币。如果线下门店难以盈利,最终可能会拖累上市公司业绩。

品牌力关

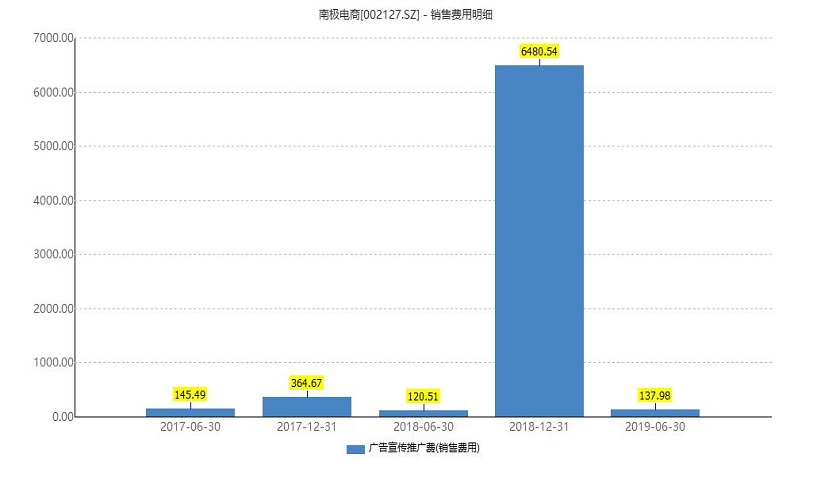

目前南极人品牌都在线上销售,定价较低,一直走高性价比路线。尽管南极电商在品牌调性和整体形象的投入从2018年起就大幅增加,如户外广告和节目广告。2018年,南极电商广告费从之前的120余万,增加到了6400多万。投入广告也许能在某种程度上提升品牌定位和知名度。但困扰南极人的问题,其实是在同一个品牌下,线上低端和线下高端很难协同发展。

一般的,服装企业会选择发展不同品牌,覆盖不同消费能力的顾客。这是要维护单一品牌在消费者中形成的品牌调性。某种程度上,不仅是设计风格,品牌调性也是他的核心竞争力之一。南极电商以品牌授权模式盈利,开发新的品牌显然并不现实。但是,让消费者认可南极人的线下店的较高品牌定位,并不容易。

这次南极电商发展线下店其实更多地是想要提升南极人的品牌定位,增加品牌授权价值。但这条路并不好走,传统服装领域没有太多单一品牌能够覆盖高中低档消费的成功先例可以借鉴。

评论