文|AsiaOTT

2019年已然结束,2020年即将打开新的篇章。

2019年的大屏变革并没特别显著,至少在往昔政策一年一变的大起大落,并没有在2019年发生,电视终端上,各家终端厂商不断试图推翻电视原有的形状,在电视大屏的基础上,揉捏出一个新的概念,却依然拧不过这“铁打”的“大屏显示器”。

而在接入上,DVB用户持续下滑、IPTV用户触顶、OTTTV的Launcher争夺、大屏数字营销逐渐成熟,各方对于大屏的掌控却始终在多个管道之间徘徊,目前尚不能断而言之,未来大屏究竟花落谁家。但可以预见的是,2020年,将依然是各方渠道争夺终端、争夺用户的重要时间点

1、“智慧屏”未能拉回终端价值,“电视互联网”模式似成定局

2019年6月,四大运营商相继获牌,牵动全国经济命运的5G带动着下一代变革浪潮,事实上,无论5G最终是否改善用户体验,其经济作用也将大于实践,在席卷而来的经济狂浪中,或乘浪而上,或随波逐流,或单纯被席卷,在逐步完善的道路上,刺激活力,构建下一代视频变革的风口。

在整个风口之上,寻求新的概念和新的商业形态无可厚非,电视大屏作为一种古老的习惯和存在形态,一直以来都饱受争议,以至于在2019年,不少厂商都提出要变革传统电视大屏终端形态。被赋予崭新概念的电视大屏以“智慧屏”的新形态出现,但基于现有的“智慧屏”产品,其核心主要集中在两块:

一、投屏体验的不断完善

二、大屏遥控交互向更贴合用户场景的AI交互变革

基于上述两个角度的变革,电视向“智慧屏”的转型,并没有严格意义上成为人们所认定的数字家庭枢纽,电视依然定位为一个交互更为便捷的“大型显示器”。

2019年,“智慧屏”更大的作用,停留在为电视赋予新的概念,如同往年的“裸眼3D电视、4K电视、HDR电视”,重新拾起电视大屏的硬件价值,将电视的互联网价值拉回到硬件价值的逻辑上。

但从结果来看,这个目的,似乎并没有获得市场的认可,在2019年即将结尾的时候,以电视终端降价收尾,从某种意义上,这已经给电视大屏一个新的定义,赋予了电视的平台职能,打开了“电视互联网”时代的新篇章。

2018年,各大品牌终端才刚刚将互联网事业部独立为旗下平台运营的独立公司,2019年新公司上马才不到1年,就已经承担起打开“电视互联网”篇章的重要钥匙。

2019年,代理渠道整顿、OTTTV广告标准推进、OTTTV统计数据整合、广告产业链聚合、AI大数据技术赋能,OTTTV为进一步规范广告市场环境,各大终端的运营平台子公司,联合抱团取暖,推进大量工作,从而也进一步带动了除OTTTV之外,包括IPTV的大屏商业模式,包括点播付费和广告收入。

OTTTV在广告商业模式上的探索仍处于初级阶段,面对的困难显然大于取得的成就。

事实上,2003年有线数字化整转开始,2019年有线数字用户、IPTV用户分别为2.03亿(上半年数据)和2.94亿(11月工信部统计),历经16年过程,庞大的用户基数以及长久的整转历史,对于自身定位的谨慎以及缺乏互联网基因的狼性执行力与思维使其几乎未曾动过电视广告的蛋糕,“电视互联网”的运营变革几乎在十年后的互联网势力加入大屏争端后,掀起了浪潮。

一方面,是无法返回终端价值的电视硬件价格,另一方面,是正在不断推动的电视互联网化浪潮,“低价硬件+精细运营”的商业模式已经开始拉扯着电视,向新的定位演进,随着应用生态的附加,新定义下的“智慧屏”时代将拉开帷幕。

2、有线用户持续流失,OTT+DVB重夺用户主动权

目前对于大屏电视的渠道接入主要在三块:有线、IPTV、OTTTV三分天下,但心态的区别却是乍暖还寒:

尽管从各大有线上市公司的三季度年报来看,有线电视用户的流失趋于稳定,部分地方还有回暖的迹象,但整体广电有线用户,依然处于下行区间,其次在营业利润上,仅天威视讯与华数传媒利润呈现出正增长,有线电视的用户流失,利润下滑,让有线电视迫切需要寻求新的方向,寻求新的政策支持以及5G时代下的新商业模式。

“DVB+OTT”是一个古老的话题,OTTTV一直以来被认为是“狼来了”,但基于181号文的要求,互联网电视集成平台在功能上以支持视频点播和图文信息服务为主,暂不得开放广播电视节目直播类服务的技术接口。

限定了OTTTV在直播业务上的缺失,这与有线电视和IPTV天然形成互补,这也给用户流失到IPTV的有线运营商带来了夺回用户的机会。

随着目前智能终端,天然集成OTTTV牌照,提供公网视频点播服务,OTTTV的用户保有量基本处于快速上升的阶段,DVB用户的流失已经是无需避讳的事实,OTTTV目前来看依然没有开放直播权限,那么基于OTT平台/终端的专网直播就成了当下的选择。

原先的“DVB+OTT”如今需要改变思路,放低姿态,形成借力互补的“OTT+DVB”,通过在存量OTT用户的基础之上,在Launcher或者APK中植入直播服务让直播成为OTT平台的增值业务,从而达到拉回流失用户的目的。

正如行业里某位广电老炮的经典论调,“如果你是资本家,你会选择投一家现阶段还有收入,但用户体量不断下降的公司,还是现阶段没收入,但用户量不断增长的公司。”对广电来说,用户即是一切,失去的利润或许还有机会再挣,但丢失了用户,可能就全丢了。

3、IPTV终端补贴终止,3亿用户面临天花板困局

尽管有线运营商的日子并不好过,但IPTV的2019年也不遑多让,一直以来IPTV业务的商业模式都有被人诟病的嫌疑,一个纯靠运营商补贴撑起来的商业模式,在花好月圆、你侬我侬的温情下,自然两厢情愿、情投意合,但一旦涉及到柴米油盐、碎墙破瓦,IPTV不得不面临现实的考验。

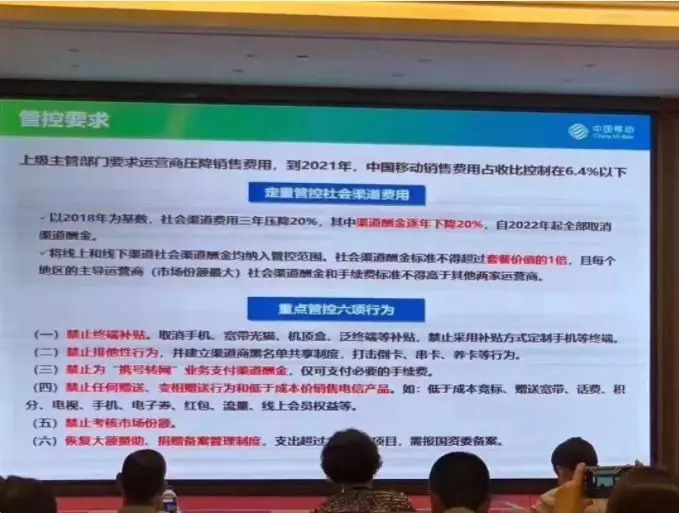

从今年Q3季度的报告来看,三大运营商的2019年几乎都不太乐观,业绩的下滑让运营商自身需要勒紧裤腰带过日子,2018年时还沸沸扬扬提出中国移动将持续100亿的终端补贴,到了2019年9月,就俨然成为重点管控的六项要求之一:禁止终端补贴。其中俨然包括了泛终端与机顶盒。

而IPTV产业链上的播控平台,几乎绑定了运营商的用户数链条,通过对IPTV用户数抽成的单一商业模式,让播控平台本身在业务模式上难以获得资本的认可,一旦运营商机顶盒受到限制,用户数发生流失,IPTV播控平台也难免殃及池鱼。

雷同于新媒股份成功上市的案例,多样化的业务组成,成为IPTV播控平台升华的必要条件。

这就是IPTV面临的挑战。一方面IPTV用户面临着天花板的窘境,另一方面又面临商业模式上的历史问题,一旦面临政策压力,对于IPTV而言就是降维打击。

2020年,IPTV势必需要挖掘其他价值,而如前文所言,发力广告将成为IPTV价值实现的一个重要出口。

IPTV的发展特点,决定了其在发展广告业务时的优势。相比其他广告渠道,IPTV 广告形式丰富,用户画像/标签维度多、数据真实可信,并且网络覆盖广,下沉低线城市,理论上也拥有较大的深挖空间。

4、积极推动营销步伐,从“流量经济”向“场景经济”转变

相比更为固化的DVB以及IPTV,OTTTV本身所具有的开放属性,使其在大屏价值的探索上,走得更快一些。对于Launcher的争夺权似乎目前还没有盖棺定论,但OTTTV的营销生态却是已经马不停蹄地走上秩序的轨道。

尽管目前来看目前OTTTV的商业模式仍然面临着各种难题,例如2019年江苏消保委对电视开机广告的质疑以及基于公网(包括OTTTV)传输视频内容的超前点播以及VIP内容插播广告,基于APK、Launcher的广告形式目前仍有待行业共同探索,但整个推进的节奏,OTTTV却始终在线。

另一方面,在数据整合上,如果说,将电视互联网化只是充分发挥大屏平台价值中的起步,那么OTTTV无疑已经在为“场景互联网”的时代打下基础,电视是否应该成为家庭终端的枢纽?对于OTTTV平台而言,这样的命题是不是还重要?

作为大屏家庭场景,仅仅是场景互联网生态的一个重要组成部分,如何进一步打通家庭场景数据与手机屏、户外屏、酒店屏等等多场景的平台整合,是下一代“场景互联网”的关键。

表面看,未能与个人数据连接的家庭数据对于现有广告模型的价值仍有待验证,精准数据的营销能够满足短期的利润要求,从长远来看,多场景打通的数据平台,结合AI以及大数据,将建立新的商业模式与商业逻辑,更贴合用户,无论从服务价值或者盈利点的角度,都会为平台带去长期价值。

5、5G投入成本巨大,亟需接入视频场景填充成本漏洞

最后谈谈5G,2019年6月6日,中国电信、中国联通、中国移动、中国广电共同获得四张5G运营牌照。5G时代的来临,带动了新的经济脉搏,首先是基站,截止至2019年12月23日,全国开通的5G基站数达到12.6万,2020年预计全国将开通50万基站。

但事实上,目前基于5G定义的三大场景,仅eMBB在部分场景上,有延伸空间,URLLC以及mMTC尚未发现切实有效的突破。开通的5G基站,除去40~50万建站费用不算,光是电力成本就是4G覆盖的10~20倍,在场景尚不明晰的情况下,5G回收成本几乎成为天方夜谭。

随着基站规模的不断扩大,寻求互联网应用场景步伐的接入,成为5G——这个由运营商主导的技术变革,所直接面临的当务之急。基于大屏的5G商业化变革路线,将为“5G+大屏”、“无线+大屏”、“云+大屏”、“VR+大屏”等等可能性,提供延展的想象空间。

当然,5G对于小屏来说同样也是机会,基于手机终端的无线直播或者无线伪直播,同样仅仅通过APP就能抵达用户,融媒体平台的建设既是要求,也是机会,而对于另一边来看,可能会是极端的杀手锏。

最终还是要看用户选择哪个终端、哪个平台,主动权既在运营商手里,也不在运营商手里。

尽管2019年相对平稳,没有颠覆性的政策,也没有出乎意料的变化,一切似乎还显得顺理成章。

意料之内,情理之中。

但经过2019年的盘点,依然能够发现行业的变化有着明显的轨迹与动向,谁知道2020年会不会就此爆发,尤其在5G的风口之上,变革性的起点或许就在眼前。

评论