日前,汽车融资租赁服务供应商喜相逢向港交所递交招股书。

介绍称,喜相逢集团2007年9月成立,2015年3月获商务部及国税局认可为第十三批内资融资租赁业务试点企业,同年12月挂牌新三板,2016年12月自新三板除牌。目前喜相逢提供多种有关汽车零售、汽车融资及汽车相关服务的解决方案。

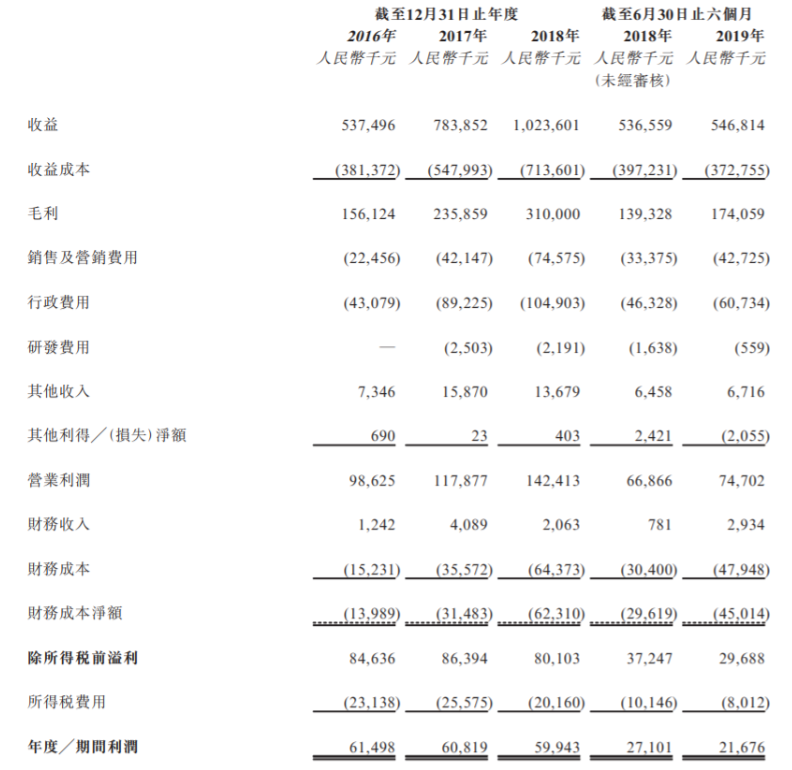

财务数据显示,截至2019年6月30日,2019上半年喜相逢营收5.47亿元,同比增长1.9%;期内利润2167.6万元,同比下降20%。2016年、2017年、2018年喜相逢营收分别为5.37亿元、7.84亿元、10.24亿元,年度利润分别为6149.8万、6081.9万和5994.3万元人民币。

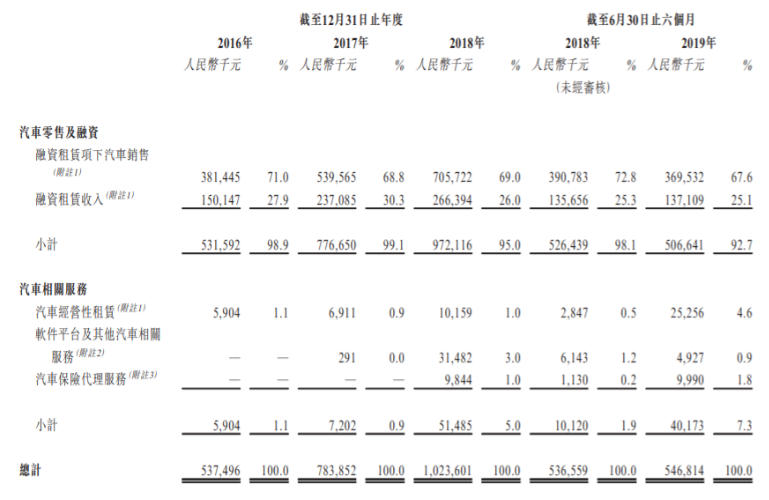

招股书显示,喜相逢主营业务包括汽车零售及融资、汽车相关服务等,其中汽车零售及融资为喜相逢主要收入来源,虽然收入占比呈现下降趋势,但截至2019年上半年占比仍高达92.7%,贡献营收5.07亿元。

招股书显示,汽车零售及融资部分收入主要来自于两部分,其一为喜相逢主要自汽车经销商采购的新汽车并由此产生汽车销售及融资租赁收入,其二为因客户违约而收回的汽车产生融资租赁收入。从收入构成来看,融资租赁项下汽车销售为主要收入来源,占总营收比重67.6%,此外为融资租赁收入,占总营收25.1%。

此外,财务数据显示喜相逢汽车相关服务收入包括汽车经营性租赁、软件平台及其他汽车相关服务、汽车保险代理服务。招股书称,喜相逢2018年4月至2019年9月期间提供汽车保险代理服务,自2019年9月起其已终止提供汽车保险代理服务,以专注资源发展汽车零售及融资、经营性租赁服务。

喜相逢业务中还包括网约车汽车租赁解决方案。

招股书介绍称,其2018年11月27日与中国领先移动出行平台的联属公司北京车胜订立了业务合作协议。根据该协议,由喜相逢负责采购网约汽车及于超过20个城市申请网约车运输证,主要内容提及喜相逢采购的合规网约车将独家向经批准网约车司机提供汽车租赁解决方案等。

天眼查信息显示,北京车胜由EasyCar(HK)Limited全资控股,法定代表人为滴滴出行副总裁杨峻。综合公开信息,北京车胜即为滴滴出行关联公司。

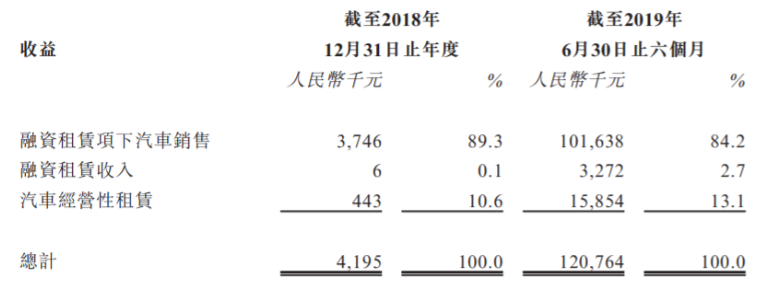

截至2019年6月30日,喜相逢分别供应了984辆及1687辆合规网约车以直接融资租赁及经营性租赁租用。披露的收益明细显示,其网约车汽车租赁解决方案2018年收益总计为419.5万元,2019上半年收益为1.21亿元。

招股书同时披露,北京车胜也为喜相逢股东之一。目前披露的股权架构中,北京车胜通过Hit Drive持有上市主体5.13%股权。此外,求非曲于2019年11月28日获委任为喜相逢的非执行董事。介绍称,求非曲自2015年12月起即担任滴滴(中国)科技有限公司的车服投融资负责人,负责投资、融资及投资后管理工作。

招股书称,喜相逢主要通过自有资金或银行或其他借贷拨资经营融资租赁业务。因而风险因素部分喜相逢提及,其此前录得负经营现金流量,若未来无法取得额外融资或市场利率出现不利变动,其业务或会蒙受重大不利影响。

喜相逢2016年、2017年、2018年录得的负经营现金流量分别为2.11亿元、3.31亿元、2.16亿元,2019上半年负经营现金流量为3390万元。截至2016年、2017年及2018年12月31日止年度及截至2019年6月30日止六个月,其融资成本分别约为1350万元、3360万元、6260万元及4680万元,占同期的融资租赁收入的比重分别9.0%、14.2%、23.5%及34.1%。

招股书显示,若市场利率上升,不单可能对其以有利利率取得额外融资的能力造成不利影响,同时其利息成本增加或未能即时甚至完全不能转嫁予客户,亦会减少客户对其汽车融资租赁服务的需求。因此,市场利率不利变动或会对其业务、财务状况及经营业绩造成重大不利影响。

风险因素中,喜相逢还提及了汽车消费贷款担保的相关问题。由于其未获得所需批准,自2019年11月已停止以新汽车用家客户为受益人提供该等背对背担保。

招股书显示,自2018年上半年开始,喜相逢开始为汽车用家客户配对金融机构提供的汽车融资解决方案,并就该安排项下若干交易向从金融机构申请汽车融资的汽车用家客户免费提供背对背担保。融资担保公司监督管理补充规定于2019年10月9日颁布,据此融资担保公司须按照融资担保条例成立以从事担保业务。未经监督管理部门批准,汽车经销商及汽车销售服务商等机构不得经营汽车消费贷款担保业务,现有相关业务应当妥善结清。颁布上述补充规定后,自2019年11月喜相逢停止以新汽车用家客户为受益人提供该等背对背担保。

为继续向汽车用家客户提供匹配汽车融资解决方案的服务,当金融机构要求喜相逢为汽车用家客户提供担保时,其将与已取得批准的第三方融资担保公司合作,由第三方公司为其汽车用家客户向金融机构提供担保。

招股书称,其亦可能考虑就提供有关担保安排申领必要的批准。概不保证其将能就汽车消费贷款担保(为汽车用家客户匹配彼等拟定汽车融资解决方案的服务)取得所需批准、或以商业上可接受的条款委聘已取得批准的第三方融资担保公司,或根本无法做到。如未能做到,其经营能力及增长可能受到不利影响。

此外,喜相逢提及,此前部分业务经旗下淘汽应用程序经营,以在欠缺所需的EDI许可证的情况下促成喜相逢集团与汽车用家客户之间的汽车零售及融资交易,而淘汽应用程序彼时由其间接全资附属公司淘汽互联持有。2019年8月,淘汽应用程序已转让予喜相逢集团,此后喜相逢集团于淘汽互联再无方便交易。据喜相逢法律顾问的意见,其无需申领EDI许可证。招股书称,概不保证其于往绩记录期未取得EDI许可证一事不会遭受惩罚,包括充公非法收益、征收罚款及暂停非法业务。

评论